$三钢闽光(SZ002110)$ $海螺水泥(00914)$ $内蒙华电(SH600863)$ 三钢闽光,这个股票,从1月底开始买入,确实买得有点早了,本来应该让内蒙华电这一波走完再买入,那收益会更好。确实看到了内蒙华电年报可能存在的问题,但是没有预判市场的情绪溢价及内蒙华电长期的稳定性。

很多人都不看好钢铁这类强周期股票的逆转,但是我买去并没有考虑它的周期逆转,我只是在等待它恢复正常合理的估值。

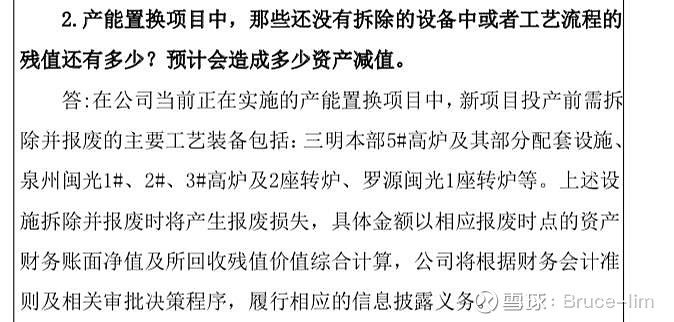

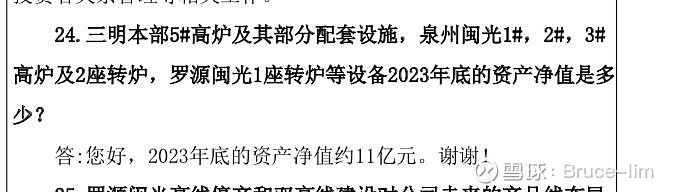

三钢闽光现在最大的问题就是亏损,还有不断投入的资金。产能置换和超低排放投入了接近300亿的资金,这个也让公司不断增加负债和固定资产。这个后续影响最大的就是财务费用的增加及固定资产折旧的增加。

根据目前知道的情况,大概还有接近60-80亿的投入后,这个产能置换周期就要完成。根据下午的投资者关系活动问答“公司产能置换项目建设、超低排放项目改造、 产品结构升级改造、智能制造项目建设等重点项目在2024年三季度 大部分可建成投用,2025年上半年可基本全面完成”。这样可以确认后续负债总额和比例基本到顶,后续随着利率的下行,财务费用还会继续下降。

其实亏损去年主要是由于资产减值造成的。今年可能也会有这一方面的担忧。不过阳光总在风雨后。

今年大概率还是亏损,扣非实现盈利。这11个月,考虑到折旧等情况,今年会造成减值7-10个亿。这也是今年最大的利空了。

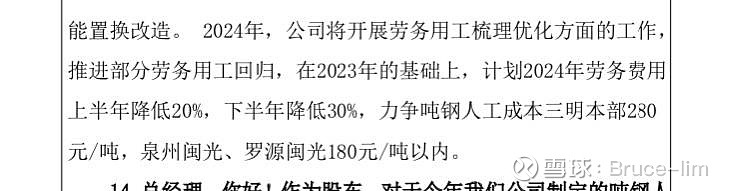

上面涉及的就是三钢目前最大的问题,还有的利空就是三钢三明本部存在一些历史包袱。人员队伍臃肿,人均生产平均效率低下。不过这个今年会有大的改观。

三钢的利空已经讲得很清楚了。那面对如此多的利空,我还敢买入的理由呢?那就是三钢足够便宜,就是叠加了这么多的利空,才能出现如此有吸引力的股价。虽然我的成本是3.8,但是我心不慌。

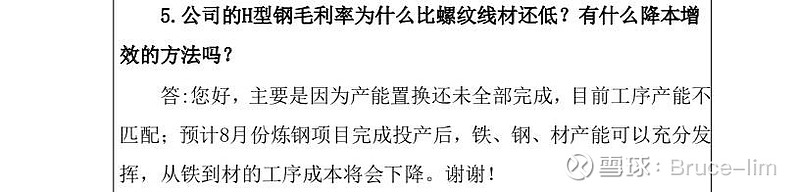

目前影响业绩的因素之一就是产能错配,可能很多人对于钢铁行业不了解,高炉是炼铁,转炉是练钢,后面还有各种做成材的轧制工序。只有在流程配合合理的情况下,才能实现最佳的能耗。

还有一个就是人均每年产钢量,去年是800多吨,今年力争达到1000吨。

大概人工成本要下降50,60元,这个就是纯利润,按以后1250万吨算。这个就是6-7亿的毛利润。

还有随着房地产行业的不断萎缩,工业材比例提高,优化产品结构,这个也将在今年下半年不断优化。

其实如果你去仔细阅读它的年报,你会发现超低排放中会有很大的比例体现在研发费用上,因为

我们从以上资料可以知道,过去四年平均每年花了10.5亿。总计42.86亿,而过去四年的研发费用是57.27。所以可以清楚的知道,超低排放这个一过性的投资,对于这几年的业绩的影响。

从上文可以得知,产能置换完成后,超低排放也完成。而运营成本已经在生产工序成本中。

综上所述,三钢闽光现在基本上是最坏的时刻,房地产下行,钢铁行业最差的周期节点,建筑钢材比较较高,产能置换导致的设备拆除造成的减值,产能置换过程中的腾笼换鸟导致的错配增加了成本,历史及国有企业的人员包袱,超低排放改造导致的研发费用大增。负债增加,财务费用增加,资产增加,折旧费用增加。

如果你没有提出新的问题,那这些问题在接下来会逐一解决,后面基本面会出现焕然一新。

我还是相信,到2026年元旦前后,涨到7元,是大概率事件。

由于时间有限,就没有用量化的数据来分析。@重组专家 @ericwarn丁宁 @超级鹿鼎公 希望几个大佬给我建议或者批评。