$内蒙华电(SH600863)$ $北京汽车(01958)$ $中国海洋石油(00883)$ 首先我先给大家汇总一下最近得到的一些消息。

关于资产与信用减值

根据今天与内蒙华电的工作人员沟通。总结如下:之前减值的丰电已经减值完毕,不会再有减值,去年减值是3个多亿。还有那个海勃湾发电基本上复产无望,现在也没有和乌海发签订代理运营合同,所以去年那一个多亿的减值不会再发生。

之前还看了”考虑到能源转型的宏观政策导向,并基于会计核算谨慎性原则, 公司针对尚未纳入国家规划的达电五期 1,624.53 万元、上都四期 3,798.68 万元的火电前期项目,全额计提了减值准备共计 5,423.21 万元。”之前2019年也有类似的项目投资前期费用减值。目前公司已经没有任何进行前期投入的项目。所以今年也没有这个减值的担忧。

总之,今年内蒙华电的减值即便有,也会比较少,目前来看是没有的。

关于大股东增持

大股东已经开始增持了,会在达到一定量后公告。目前来看,应该增持金额会比较接近上限。

关于新能源指标

和林项目指标已经拿到了,但是没有土地,所以在研究如何盘活这个指标。暖水项目在稳步推进。还有一个10.5mw的光伏也在推进。

后续为了实现十四五新能源装机容量达到一半的任务,后续会考虑收购一些投产的项目。应该还是会实现的。

关于容量电价的利与弊

这个从交流中给出的结论是,那种发电机组发电小时数比较低的,是可以从中获利。我当时举例说上都发电,4台600mw,今年上半年还亏损了8000多万,这个就是因为输送线路限制了发电量。之前只有上都发电,后面新增了其他公司,导致上都发电的机组利用小时数不断下降。明年的话,可以获得2.4亿的容量电价,应该是可以实现扭亏为盈。其他的电厂应该是有待观察。

关于大股东资产注入

目前来看,应该短期没有,毕竟资产的质量还是不够优质。

关于魏家峁煤矿

今年的产量应该能达到1400w吨,明年会比今年多。我个人觉得明年满产应该是没问题。

内蒙华电是一个怎么样的公司呢?我们首先要从它的股东股本说起。

总股本是65.27亿股。控股股东持有33.05+1.3=34.35亿股。剩余的流通股票有30.92亿股。三季度现实持股股东有17.38万户,持股比较分散。按现在的市价是3.64,流通股金额是30.92x3.64=112.5488亿。这个金额在国内上市公司中,我觉得是比较合适的。因为每天成交额都有1个亿以上,你就是持有几百万股,要减持也是随时都可以的。

股票市场流动的股票变少,有利于股价提升。目前大股东增持计划还剩下2个月时间,我们应该乐于看见股价保持在低于3.9。按大股东增持金额中位数1.5亿。可以增持股数为0.4亿股(增持均价按3.75计)。这个减少,是非常有利于股价的提升。

关于内蒙华电的业务,其实在我看来要分成4部分去看,第一就是魏家峁煤炭开采(1500w吨)

第二就是1140w千瓦的煤电发电业务

第三就是新能源发电业务(182.62w千瓦风电,光伏)

第四就是投资业务(托克托电厂等)

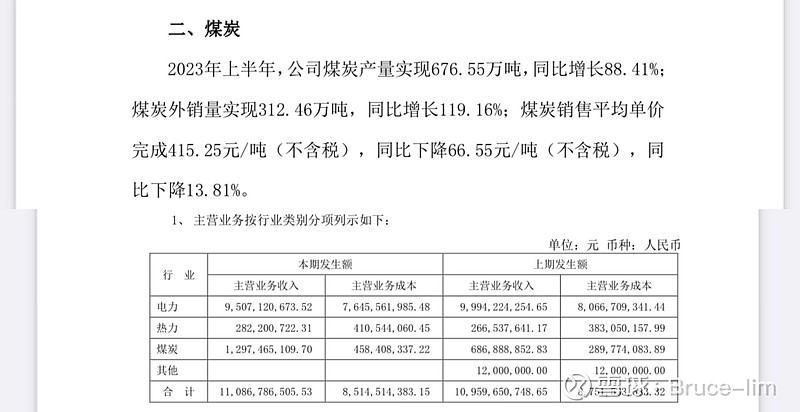

我们就先来看看煤炭开采板块

每吨煤炭的业务成本是458408337/3124600=146.7

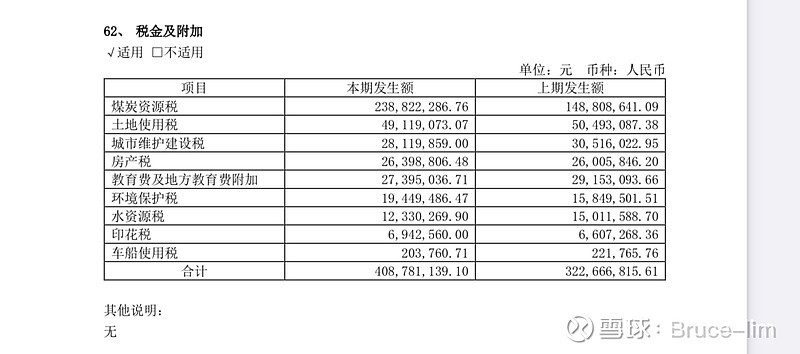

每吨煤炭的税费是238822286/6765500=35.3。

成本合计146.7+35.3=182,其实还有其他几个税种,算起来比较复杂。

还有其他一些税费,大概是每吨在200元左右。

为了比较严谨的处理魏家峁煤矿的盈利能力。我打算从另外一个角度去验证。

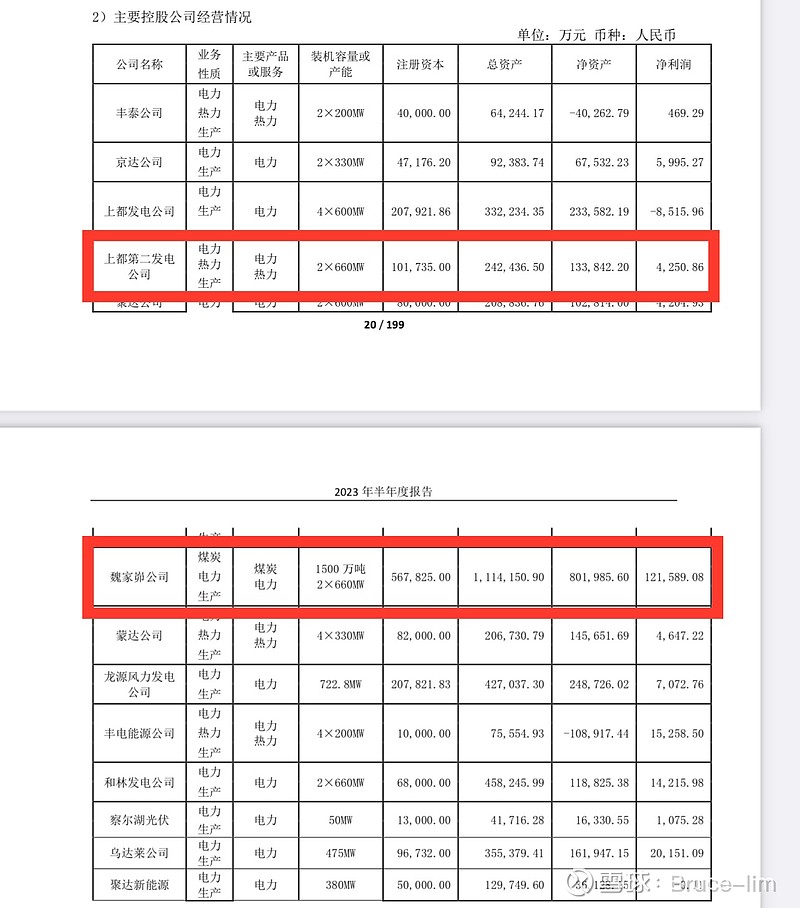

魏家峁和上都第二发电公司都是两台660MW发电机组,上都的净利润是0.425亿,魏家峁是12.159亿。魏家峁发电机组我们适当提高盈利50%。煤炭盈利大概是11.5亿。11.5亿/676.55万吨=170元/吨,考虑到魏家峁的企业所得税是15%。170/(1-15%)=200,那加上其他费用应该是215左右。综合上面所核算。魏家峁吨煤利润在不含税售价400元左右时,吨煤净利润应该是在160元左右。所以如果明年魏家峁满产,明年煤炭产生的净利润在160x0.15亿吨=24亿。

第二来看煤电发电业务

总共有1140w千瓦的煤电发电业务。明年推出容量电价,每千瓦补贴100元。我们按1000w千瓦有容量电价,那明年就可以增加10个亿的净利润。从上半年火电业务的净利润大概是3个亿。按下半年按2个亿算。大概也就有5个亿。考虑到容量电价出来后发电电价会下降。还有发电量可能会减少。我们折中给个7个亿的净利润。因为不确定的因素太多了,不好确认。不过有一个很明确的就是类似上都发电厂,上半年亏损0.85亿。它拥有4台60万千瓦的发电机组,可以得到2.4个亿的容量电价。那这个直接就可以实现扭亏。所以,我觉得,明年的煤电业务净利润按7个亿是合适的。

第三来看新能源发电业务

2022年新能源装机144万千瓦年净利润5亿,龙源78万千瓦2022年净利润2.3亿元,乌达莱47.5万千瓦60%股权归母净利润2.3亿,察尔湖5万千瓦光伏净利润0.18亿,蒙东10万千瓦风电净利润0.3亿左右。

考虑到2023年11月并网的38万千瓦的光伏。我们对标一下察尔湖项目,38/5x0.18=1.368亿。考虑到规模效应,应该是可以达到1.5亿。

所以后面来看,2024年,新能源大概率会超过6个亿。我更加倾向于7个亿。

第四来看投资项目(托克托等)

在上一个长文中,我给大家介绍了,之前最好的年份的收益有7个亿。考虑到托克托是亚洲最大的火电发电公司,容量电价的推出,极大的优化了利润,同时减少利润的波动。我相信明年的投资收益在3.5亿是比较合适的。

目前来看,4个项目和起来时24+7+7+3.5=41.5亿。这个是值得期待的。按目前的股价来看,市盈率是6倍。我觉得估值在10倍估值是比较合适。所以,这个就看大家怎么看待咯。

昨天看到很多人在对比其他电力股票,我个人觉得因为它是煤电一体化,还有它承诺70%的分红,很多电力公司都没办法。还有之前有说过到十四五结束,新能源装机比例达到50%。@ericwarn丁宁 @超级鹿鼎公 @重组专家

总共2500字,感谢你用心看到这。

一字一付出,感谢点赞➕关注!转发