信息披露:文章发表时本人及所在机构不持有$京东(JD)$ $阿里巴巴集团(ALIBABA)$ 任何仓位。发表此文对相关股票不形成任何投资建议。

过去十年间,淘宝是中国电商的代表,它通过整合信息、物流、资金链条,将商品买卖做到了全国每一个角落;发展到如今,人们对网购体验和效率的追求越来越高,京东作为自营电商的代表,正以另一种姿态,重新树立着这个行业的服务标准。无论是京东、还是阿里,把时间线拉长,它们在零售产业的影响力将愈发重要,毫无疑问将极大地提高产业链效率,不断创造价值。

中国的电子商务市场非常之大,京东是否已经掌握绝对地位,潜在空间有多大,核心竞争力是什么?电子商务的本质是规模和效率,这两大核心因素,对打造电子商务生态起着关键性作用,京东对这两个核心点掌握程度有几成?报告将主要围绕这两大问题进行探讨;至于盈利方面,京东的规模越大,护城河则越深,在规模化运营的基础之上,一旦盈利,将是规模化的利润。

一、潜在市场有多大?

--------------------------------------------------------------------------------------------

1.1 在中国,互联网改造传统零售业的空间巨大

零售产业的发展演变,可以总结为供应链整合改进的过程。这是一个极为庞大和复杂的链条,从商品生产、到批发商、到零售商、再到用户手中,每一次进化,零售商对产业链的主导能力越来越高,原因是,他们离用户最近,对用户喜好的把握最为精准,对用户需求的变化也极为敏感。它们手中所掌握的丰富的数据,在多个品类,反过来指导产业链上游商品的设计、生产、流通,使供应链效率最大化,已经是一套较完整的体系。

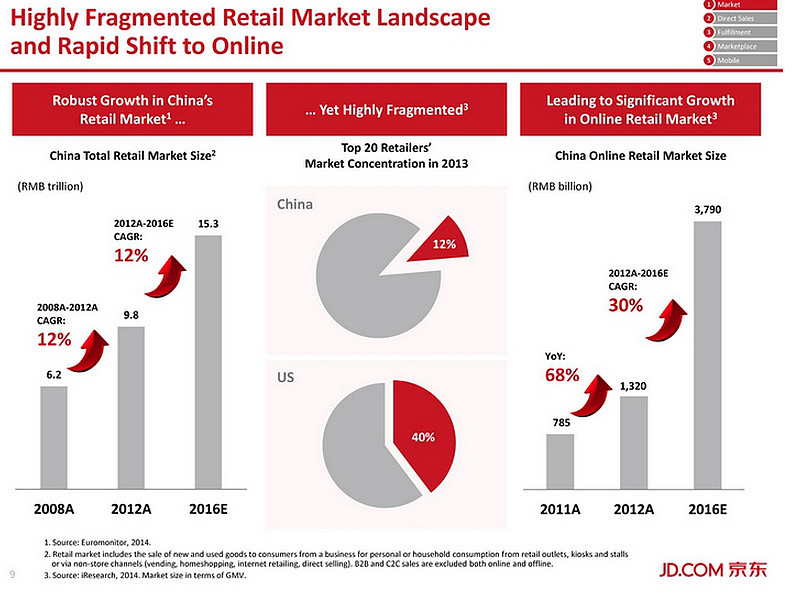

具体到中国的零售市场。首先,从整个行业发展阶段来看,中国零售市场依然处于快速成长期,市场需求和潜在空间不断放大。根据Euromonitor International统计数据,中国零售市场规模由2008年时的6.2万亿人民币,增长到2012年时的9.8万亿人民币(1.6万亿美元), CAGR 12%;相比,同期美国零售市场规模CAGR 约在1.5% 。预计到2016年,中国零售市场规模将达15.3万亿人民币,2012-2016 CAGR 约12% 。

其次,和北美等市场相比,中国的传统零售行业高度分散且不成熟,供应链较长,效率较低,电子商务对传统零售业将产生革命性的影响,潜在空间非常之大。根据Euromonitor International统计数据,中国前20大零售商总计占整个零售市场约10%的份额,相比,在美国,该数据为40%;中国人均零售商业面积(retail space per capita)为0.6平方米,美国为2.6平方米。电子商务的鼻祖亚马逊,是在美国传统零售业相当完善的背景下诞生;再向前追溯,沃尔玛诞生时,凯马特、西尔斯这样初具规模的零售商,已经覆盖了美国大城市繁华的商业区,沃尔玛不得不选择从小城镇到大城市的扩张路线。面对北美强大的传统零售业态,即使是今天,电子商务仍然是传统零售业的补充。

然而,在中国,情况则大为不同,中国的传统零售业供应链复杂且低效,制造商和消费者之间,间隔了多级供应商,层层加价后的商品,和网购相比几乎没有价格优势。电商在中国本土的崛起,直接越过了线下实体零售商迈向成熟这一阶段,因此,我们看到过去几年,电子商务在中国的发展是爆发式的,对传统渠道的冲击力极大,传统零售渠道不得不集体“触电”,不少互联网原生的电商品牌也纷纷诞生,资本对电子商务的热情也不断高涨。

第三,中国网购市场正处于高速增长阶段。根据艾瑞数据,2012年中国网购市场规模(交易额)为1.32万亿人民币,预计2016年将达3.79万亿人民币,年均复合增长速度CAGR为 30%。2013年中国将超过美国,成为全球最大的线上零售市场。

1.2 京东和阿里集团将成为两大零售巨头,二者非取代关系

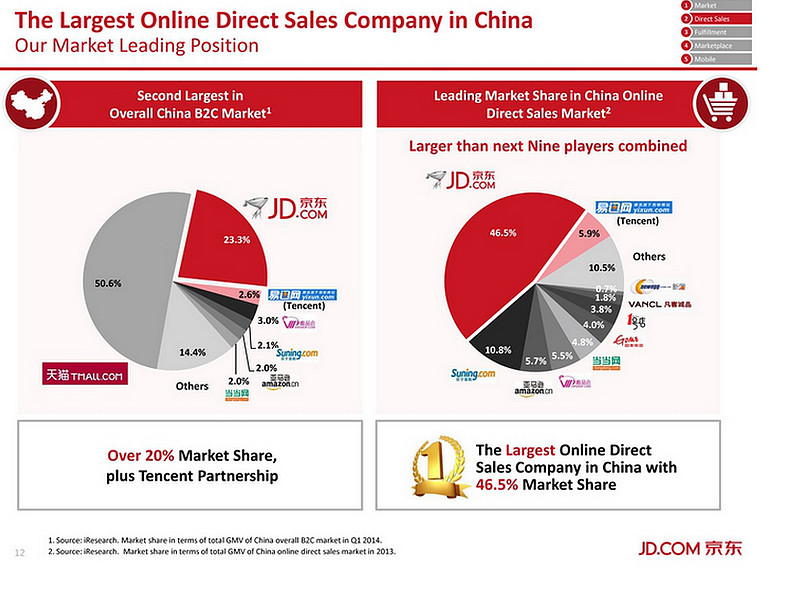

目前,中国网购市场C2C市场占比相较大,但B2C市场增速更高。根据艾瑞咨询的研究数据显示,京东是第二大B2C网站,占23.3%的份额;第一是天猫,占比50.6%;同时,京东在直营类B2C网站当中占有绝对份额,约为46.5%。

在多重因素刺激下,中国网购市场将继续快速膨胀,京东和阿里将成长为规模最大的两大网购平台,作为网购市场最核心的两支力量,二者将充分享受行业高速成长的红利。此外,京东和阿里定位具有差异化的特点,京东平台更重视商品及服务的质量,购物门槛低,能更好的满足大众化的需求;而阿里系平台,在满足长尾市场、及个性化需求方面的竞争力已经非常难超越了。因此,两个网购平台并非替代关系,在整个行业盘子不断变大的背景下,京东和阿里都将充分成长,规模化发展。

我们简单抽取京东和阿里几项运营数据进行对比,发现二者的差距仍然很大,但长远来看,两大网购平台,在用户规模上将达到同一个量级:(注:并非绝对数字层面的对比,仅体现京东的空间仍然很大)

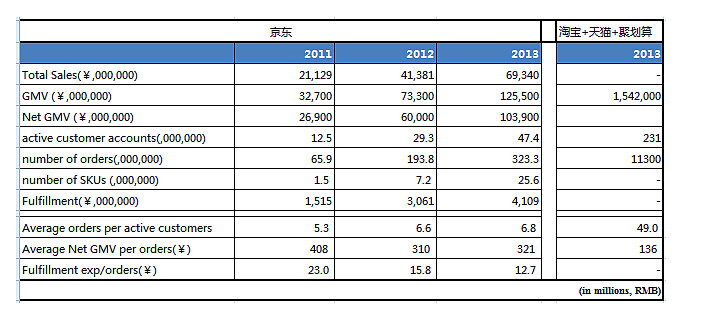

收入规模及增速:2013年,京东营收693亿元人民币,增速为68%;

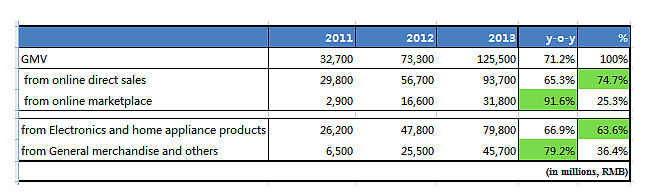

GMV:2013年,京东平台实现GMV 1255亿元人民币,增速71%;淘宝平台(淘宝、天猫、聚划算)实现15420亿元人民币,增速在50%以上;(京东和阿里所定义的GMV,都没有剔除未成交订单、退货、及税,此外,阿里GMV不包含价值在50万人民币以上汽车交易及其他单笔超过10万元以上交易)

Net GMV:2013年,京东剔除未成交订单及退货后,实际成交的GMV约1039亿元人民币,较GMV总额缩水17%;阿里没有给出Net GMV,推测实际成交GMV同样可能缩水20%左右;

活跃用户数:2013年京东为4740万,淘宝平台为2.3亿;(京东活跃用户的定义是期内至少购买过一次的用户;淘宝为期内至少下单一次的用户,无论最终是否达成交易)

订单量:2013年,京东订单量为3.2亿,淘宝平台为113亿;(定义上,京东已剔除退货部分;淘宝则为全部订单量,无论最终是否达成交易)

重复购买:2013年,京东平均用户一年购买6.8次,淘宝平台为49次;

客单价:京东为321元,淘宝平台为136元;

综合上述数据,可以看出,京东和淘宝平台在用户量和重复购买率方面还有明显差距,根本原因在于京东目前能提供的商品选择和服务覆盖范围还不够全面,同时反映了京东可拓展的空间还相当大,长期来看,两大平台在用户量和购买频次方面将达到同一个量级。

1.3 京东竞争地位及优势

过去几年,在资本的推动下,自营电商网站经历了残酷的竞争和洗牌,到目前为止,京东已经在该领域站稳脚跟,同类网站基本已失去和京东的对抗实力。在行业格局基本稳定的前提下,竞争可能导致的资源损耗将大为减少,京东可以专心拓展业务,完善运营能力和服务,吸引更多的用户和重复购买。

现阶段来看,京东在仓储物流系统方面的布局相对完善,较高的订单处理效率和优质的客户服务,在用户当中形成口碑。

京东称,其目前在全国有7个一级物流中心,分布在沈阳、北京、上海、武汉、广州、成都、西安,每一个物流中心有1-10个仓库、及分拣中心;在济南、青岛、南京、厦门、重庆、郑州六个城市设有前端配送中心,仓库主要用于存放需求量大、周转快的商品。同时在其他20多个城市设有独立仓库,用于存放体积较大的商品。截止2014年3月31日,京东在36个城市共运营着86个仓库,用地面积超过150万平方米。同时,上海、广州、沈阳的新物流基地正在建设当中,总面积约17.8万平方米,预计将于2014和2015年竣工并投入运营。

最后一公里也是京东的强项,京东在495个城市拥有1,620个配送站和214个自提点;配送人员超过2.4万人,仓储人员超过2.2万人,客服人员5832名。70%订单能够实现当日送达及次日达;有能力在43个城市提供211服务;在256个城市实现次日达。

由于订单量增大和物流中心效率提升,京东的单位物流成本不断摊薄,2011、2012、2013年,京东的单位物流成本分别为23、15.8、12.7元人民币;仓储物流费用占营收比重也不断降低,2013年降至5.9%。

由于京东目前仍处于高速发展阶段,用户量和订单量的增长,需要仓库、IT这些基础设施作支撑,京东需要继续加大仓储物流中心建设,随之而来的资本开支将继续加大。2011、2012、2013年,京东有6.23亿、11.48亿、12.9亿人民币资本开支,主要用于购买土地使用权、设备、软件等。2014年预计资本开支将扩大到43亿-53亿人民币(7-9亿美金),当中有15亿-25亿人民币(2亿-4亿美元)预算,将用于继续购买土地使用权。

截止目前,京东已经在5个城市购买了超过60万平方米的土地使用权,用于物流中心。公司称,在未来三年,IPO募集资金当中10亿-12亿美元将用于扩大仓储物流基础设施。

二、运营现状

--------------------------------------------------------------------------------------------

电子商务是个利润率非常低的生意。要保持低价优势,毛利率注定不会太高,此外,仓储物流等基础设施建设的固定开销巨大,运营成本高昂,导致电商整体利润率水平偏低。电商网站规模化赚钱,绝对不能依靠人为提高售价和降低基础设施投入来实现,这将造成用户流失以及延缓扩张节奏,是非常短视的做法。价格优势和良好的服务体验,是保证用户经常访问网站的前提,基础设施的不断完善则是提高运营能力和运营效率的基础。

进货成本、仓储物流费用、IT费用、市场营销费用、管理费用,是电商的主要开支,在这些项目当中,进货成本和仓储物流费用两项的可优化空间最大,这就需要通过“规模”和“效率”来实现。规模化运营,可以提高和供应商的议价能力,以及摊薄单位成本,尤其是单位物流成本;较高的运营效率,也将起到降低可变成本的作用;将这些节约下来的成本,反过来以长期“低价”的形式,反馈给用户,将提高用户粘性,并口口相传影响更多的新用户;由此一来,用户和订单规模越来越大,逐渐生成良性生态,规模效应越来越明显。

当然,这一生态系统的形成是一个长期的过程,需要长时间高昂的基础设施投入,以及高度精细化的运营管理,才有可能将雪球越滚越大,所以,无论是亚马逊、还是京东、唯品会、当当……在发展阶段的早期,都需要持续不断的高额投入,资金门槛非常高。然而,生态系统一旦形成,将产生源源不断的现金流。

具体到京东,无论从京东自身规模来看,还是从整个行业前景来看,京东目前都远不及规模化运营阶段,运营效率也有待提升,公司未来仍需要投入大量资金,以支撑长期的基础设施扩建。

1.1 规模

过去几年,京东成长速度惊人,但放在整个市场环境下,目前也只能用“初具规模”来形容。以下几组数据,将呈现京东的成长速度及规模:

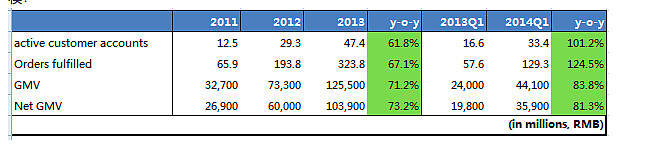

活跃用户数:2013年京东活跃用户数4740万个,同比增61.8%;2014Q1活跃用户数3340万,同比增101%;

订单量:2013年京东处理的订单量超过3.23亿,同比增67%;2014Q1订单量1.29亿,同比增124%;

GMV:在用户量和订单量增长拉动下,GMV增长71%,2013年超过1255亿元人民币;2014Q1同比增83%,为441亿元人民币;

Net GMV:除去未成交订单及退货,2014年Net GMV 1039亿元;2014Q1为359亿元;

GMV构成:京东自营占比超过74%;但第三方平台增长较快,2013年增速超过91%;

品类构成:3C家电类商品的贡献仍然占绝大多数,占GMV比重高达63%;日用百货等其他品类增长略高,2013年增速为79%;

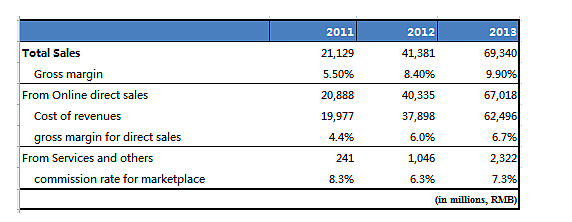

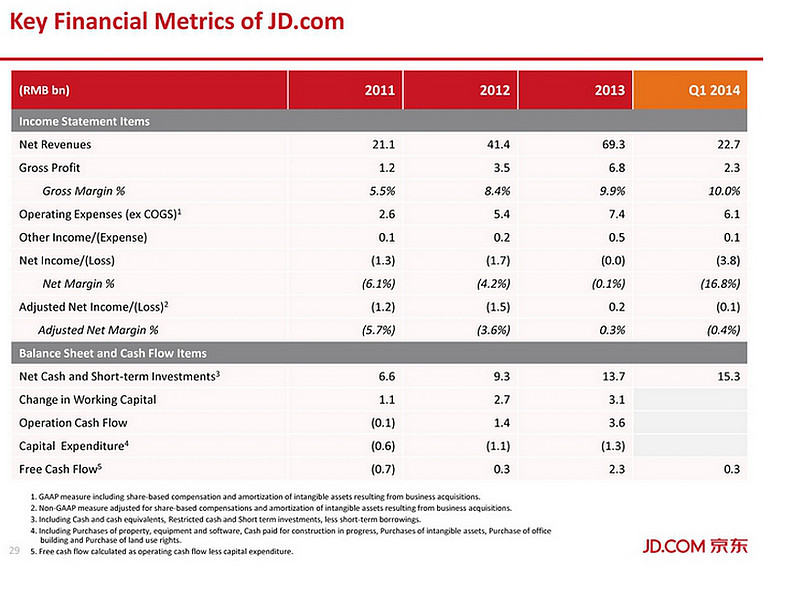

总营收:京东2013年总营收693亿元人民币,同比增67.6%,当中自营部分贡献绝大多数收入;2014Q1营收226亿元,同比增65%;

毛利率:但从毛利率上来看,京东的供应链水平并不理想,2013年毛利率仅为9.9%,其中自营部分毛利率只有6.7%,反映了京东销售3C家电类产品本身毛利极低,品类扩张后,在其他品类并没有取得非常强的议价能力。

未来公司毛利水平的提升,将一方面通过和供应商的议价能力实现,另一方面则要靠第三方平台业务拉动。过去三年,公司对第三方商家的佣金率分别为8.3%、6.3%和7.3%。

京东2010年10月成立开放平台,和自营平台以标品为主不同,第三方平台主要经营服装、鞋帽、箱包、个护、家居等非标品,开放平台向第三方卖家收取交易佣金,以及仓储物流、广告、及交易处理等服务费,随着第三方平台业务扩大化,将对提升京东综合毛利率水平产生重要作用。

综上,从用户规模、毛利水平来看,京东现阶段还没有达到规模化运营阶段,同时意味着京东还有很大的成长空间,随着规模越来越大,京东的毛利水平将有显著提升。

2.2 效率

运营效率方面,过去三年,京东的运营效率在不断提升,其中仓储物流方面的效率提升最为明显。

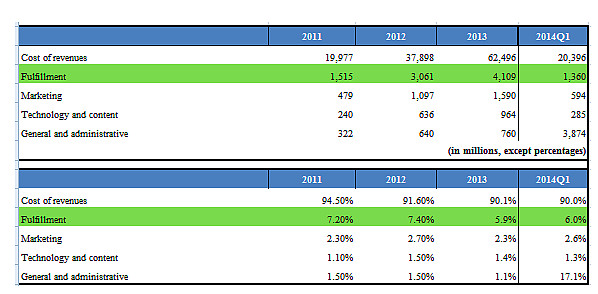

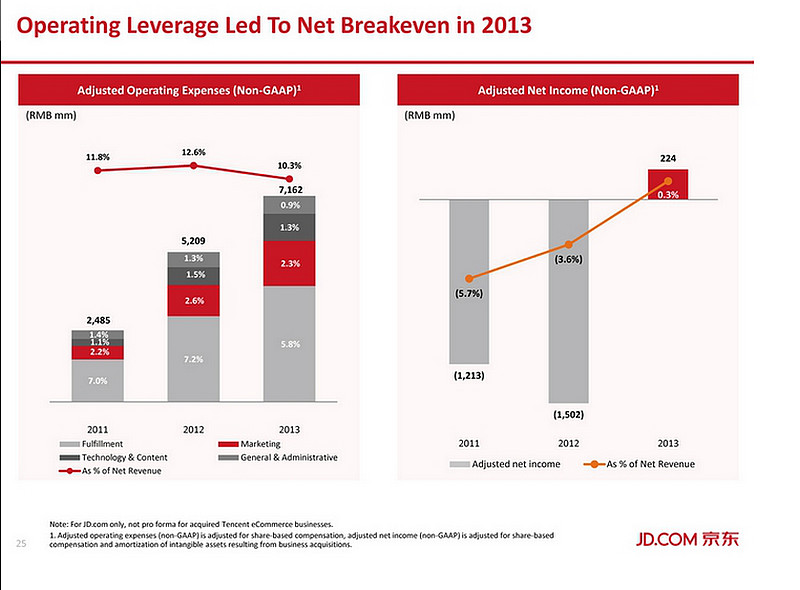

2013年,NonGaap物流费用占比降至5.8%;市场费用占比2.3%;技术1.3%;管理0.9%;

在毛利率提升和费用率降低的作用下,2013年京东NonGaap扭亏,盈利2.24亿元人民币(3600万美元),净利润率0.3%;

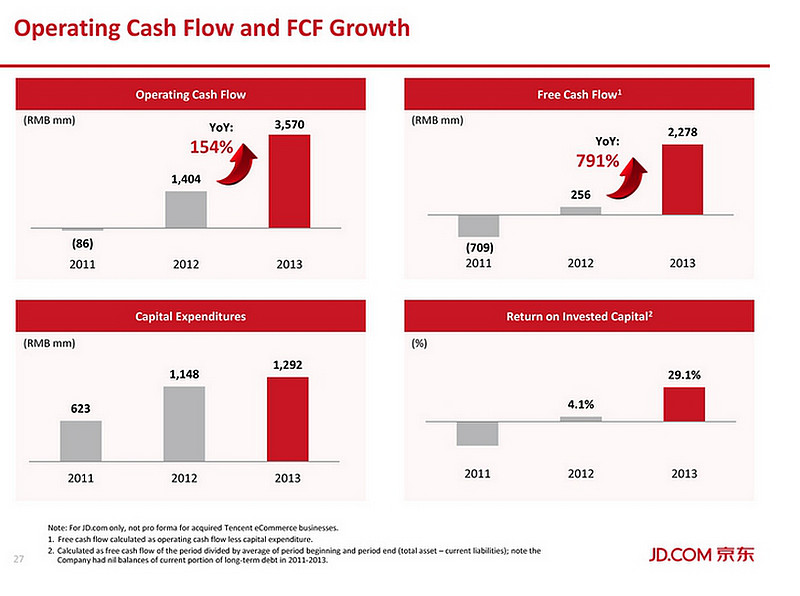

2013年京东运营现金流3570mm RMB,同比增154%;

自由现金流2278mm,同比增791%;

资本开支1292mm;投资回报率29.1%;

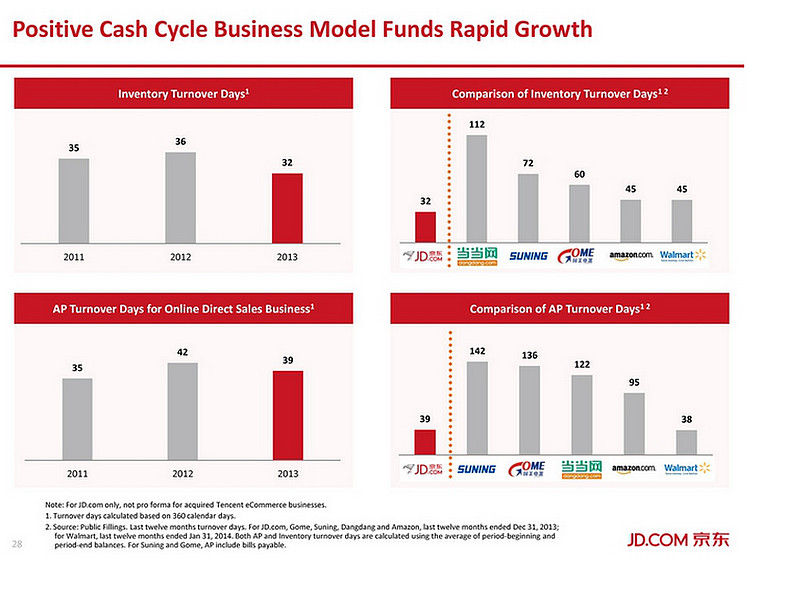

库存周转天数,2013年京东为32天;当当112天、苏宁72、国美60、亚马逊45、沃尔玛45;

自营AP周转天数39天;苏宁142、国美136、当当122、亚马逊95、沃尔玛38;

三、增长点

--------------------------------------------------------------------------------------------

3.1 渠道下沉。目前京东在一二线城市的基础设施相对完善,服务体验较高,订单量集中度较高,但三四线城市网购仍以淘宝为主要渠道;未来几年,随着京东仓储物流体系分布更加完善,以及市场推广向下沉,京东将捕获又一批新用户。

3.2 第三方平台。虽然目前开放平台为京东贡献收入比例非常低,但平台业务极大丰富着京东商品选择,截止2014年3月31日,京东SKUs数量超过4020万,其中开放平台超过2.9万个商家贡献的SKUs数量超过3780万,京东自营仅占240万。如果能合理对第三方平台服务进行规范,将有效提高整个平台订单和收入规模。

3.3 和腾讯的整合效应。整合后,腾讯首先将在微信和手机QQ一级入口位置为京东提供流量支持,从而加速京东用户量和订单量的增长;同时宣告至少8年双方在实物电商领域将避免竞争。

3.4 供应链金融及O2O领域的扩张。

四、估值

--------------------------------------------------------------------------------------------

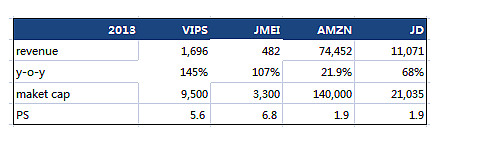

亚马逊2013年营收744亿美元,同比增21.9%,当前市值1400亿美元,PS 1.9x;2014年Q1亚马逊营收同比增速为23%,公司预计Q2增速区间为15-26%,以此推测,亚马逊当前市值约为今年预期收入的1.5x。

如参照亚马逊的估值体系,给予京东2013年收入1.9x PS,则估值为210亿美元;

考虑到亚马逊公司的电商业务已进入成熟阶段,过去十年营收增速基本稳定在30%上下,而京东目前仍处于高速增长阶段,公司可拓展空间仍然相当大,同时腾讯入股,将在流量上给予京东支持,因此,未来3-5年,京东将仍然保持相对高的增速:

假设京东2014年增速为65%,则对应营收规模为180亿美元,参考亚马逊估值水平,给予京东今年营收1.5x PS,则对应估值为270亿美元;

假设亚马逊未来3年保持25%左右的增速,到2016年公司收入规模将在1500亿美元左右,公司当前市值相当于2016年收入的接近1倍;假设京东2014、2015、2016年营收增速分别为65%、45%、35%,则到2016年将实现350亿美元营收,给予1x PS,则公司估值为350亿美元。

以京东IPO发行价19美元计算,京东IPO估值262亿美元。(总股本 1381878325 ADSs,1ADS=2普通股)

五、风险

--------------------------------------------------------------------------------------------

a)综合来看,京东目前的经营水平算不上理想,用户规模及运营效率都有待提升,但腾讯入股给该公司注入了极大想象力,尤其是在用户和订单量增长上,将被赋予极高的预期。但双方合作的产品尚未呈现,流量对京东增速的拉动作用到底有多少,仍然很难评估。

b)此外,自营电商是一个高度精细化管理和运营的商业模式,随着扩张脚步越来越快,将对京东物流系统、IT系统、以及规模上万的团队的管理能力提出更高的要求,对此需长期跟踪和评估。

附:

--------------------------------------------------------------------------------------------

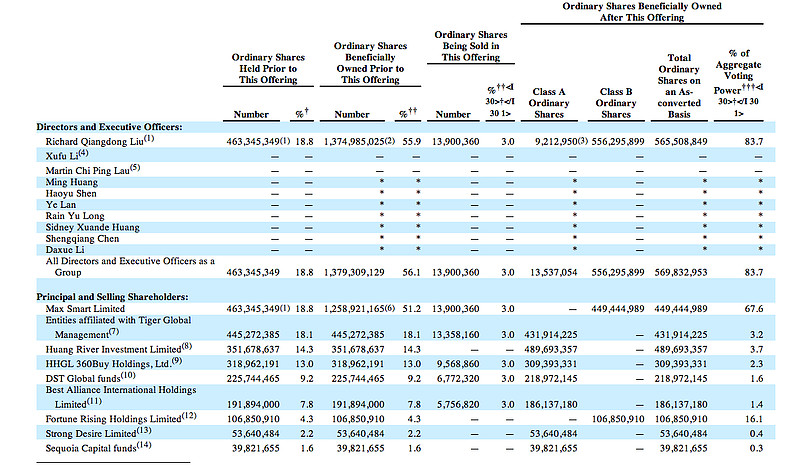

公司结构及股权结构

IPO后刘强东持有5.655亿股普通股(IPO前持股4.63亿股普通股,IPO献售1390万股普通股,但是期权激励计划又发给刘强东1.06亿股B类普通股),持股比例为20.46%(总股本按照IPO后完全稀释为27.63亿来计算),有83.7%的投票权;

IPO后刘强东持有5.655亿股普通股(IPO前持股4.63亿股普通股,IPO献售1390万股普通股,但是期权激励计划又发给刘强东1.06亿股B类普通股),持股比例为20.46%(总股本按照IPO后完全稀释为27.63亿来计算),有83.7%的投票权;老虎持有4.319亿股普通股,IPO献售了1335万股,持股比例15.63%;

腾讯旗下的Huang River Investment持有4.897亿股普通股,IPO未献售,持股比例17.72%;

高瓴资本旗下HHGL 360Buy Holding,ltd持有3.09亿股普通股,IPO献售956万股普通股,持股比例11.18%;

DST Global 持有2.18亿股普通股,IPO献售了677万股普通股,持股比例7.88%;

今日资本旗下Best Alliance International Holdings持有1.86亿股普通股,IPO献售了575万股普通股,持股比例6.7%%;

刘强东旗下Fortune Rising Holdings Limited持有普通股1.06亿股,是期权激励计划发给刘强东的B类普通股,有16.1%的投票权,此项已经算入上文中刘强东持有的5.655亿股普通股中;

雄牛资本旗下基金Strong Desire Limited持有普通股5364万股,IPO未献售,持股比例1.94%;

红杉中国持有3982万股普通股,IPO未献售,持股比例1.44%;

发行情况

$京东(JD)$ 将于2014.5.22登录纳斯达克;

发行价区19美元/ADS,1ADS=2普通股;

京东IPO规模发行9368.5万股ADS(如承销商行使超额认购,发行规模为1.077亿股),募集资金规模17.79亿美元(如承销商行使超额认购,募集规模为20.46亿美元);

其中公司发行6900万股,公司融13.11亿美元(如果承销商形式超额认购,公司发行8306万股,融资15.77亿美元),此外献售股东献售2467万股,总额4.68亿美元;

主承销商美银美林、UBS。

京东IPO路演PPT注释网页链接

IPO招股书 网页链接

感谢sogotrade的赞助,美股开户点击网页链接

@梁剑 @Ricky @从易 @Mono