2016年观点回顾及2017年展望

新的一年已经到来,回顾过去的2016年,从年初熔断的下跌以来,计算机板块整体处于弱势震荡,在没有大的趋势性行情背景下,踏准节奏尤为重要。

我们在16年3月观点支出计算机估值已跌到10年平均,看反弹,当月计算机指数涨幅18.5%;4月偏谨慎,当月计算机指数跌幅6.4%。5-6月对计算机乐观,主要是预计行业中报较好,加大推荐力度,指数5月和6月涨幅分别为1.7%和6.6%;7月整体偏谨慎,指出在震荡中前行,当月计算机指数跌幅5%;8月指出计算机投资价值逐渐显现,当月计算机指数涨幅2.7%;9月指出整体上环境友好回调空间不大,当月计算机指数微跌3.6%;10月指出估值切换带来配置机会,当月计算机指数涨幅3.5%;11月强调互联网金融板块开始崛起,互金板块表现强眼;12月观点整体偏中性,指数整体跌幅10.5%。

2017年1月观点:黎明前的曙光

16年12月计算机板块的快速下跌,跌出了空间和机会,使得我们对计算机行业整体观点相比去年12月略偏乐观。

一方面,经过12月的下跌,目前板块整体市盈率(历史TTM,整体法)已在10年平均,而看17年估值则已不到40倍,短期解禁和资金压力已有所释放。16年12月和17年初的解禁仍在持续,12月份的板块快速下跌使得风险进一步释放。虽然短期预计板块整体未必有较大的做多趋势,但估值的进一步消化使得板块整体继续下行空间有限。

另一方面,以计算机为代表的中国科技产业在十三五有望迎来黄金发展期。这从近期国务院印发的《“十三五”国家战略性新兴产业发展规划》可见一斑。到2020年,中国要形成新一代信息技术、高端制造、生物、绿色低碳、数字创意等5个产值规模10万亿元级的新支柱,GDP占比要从2015年的8%提高到15%。对于计算机行业来说,大数据战略和数字红利的释放、基础IT云计算、信息安全、人工智能等细分领域高景气度值得期待。计算机企业大有可为,行业具备长期投资逻辑。

寻找好方向低估值品种的投资机会

计算机板块跌到这个程度,一些符合产业大方向、真成长有业绩的低估值品种其投资价值将逐渐显现。我们整理了两个系列,30、40和20、30两个系列:即17年40%增长30多倍的公司和30%增长20多倍的公司。

其中,30、40系列多聚焦于IT安全/自主可控、云计算大数据领域:信息基础云化带来的效率提升是下一个智能化时代的基础,同时信息安全自主可控是整个信息经济发展的重要保障,17年政府大数据也有望取得实质性进展。20、30系列多聚焦于消费金融、线下支付领域:金融科技领域弹性相对较高,随着政策底的逐渐显现,消费金融领域有望迎来爆发;此外,传统金融机具厂商普遍估值较低,其业务拓展带来的估值提升也值得关注。

建议关注的方向: 突出线下支付&消费金融、IT安全

(1)线下支付&消费金融:互联网金融政策底已经出现,从专项整治到严格的信息披露、负面清单,政策的监管已经最严,而明年预计政策有望趋暖。未来行业规范化下的机会一是资产端的创新,如消费贷、中小企业信贷等发展趋势向好,二是具有强大商户资源以及具有移动支付潜力的公司。建议关注华峰超纤(威富通,海通投行,不予评论)、奥马电器、新大陆、二三四五、赢时胜、新国都等。

(2)IT安全/自主可控:行业增速在25%以上,板块估值较低,而明年政策催化将更为明显,下游如电信、军队等行业安全需求及对IT安全投入将持续增长。此外,新IT趋势下,云安全、工控安全等新领域的安全需求也将越来越强,自主可控放量在即。看好绿盟科技、启明星辰、中国软件等龙头企业。

(3)人工智能:PC、移动互联网和AI时代,三个时代的计算机投资框架主线明显;此外,深度学习大量并行本地运算的特点使得GPU等新计算架构出现。目前最看好生物识别子方向,其对于人工智能犹如摄像头之于安防产业,参考我们50页深度《生物识别,人工智能产业爆发的前哨战》。推荐标的:远方光电、思创医惠、佳都科技、景嘉微。

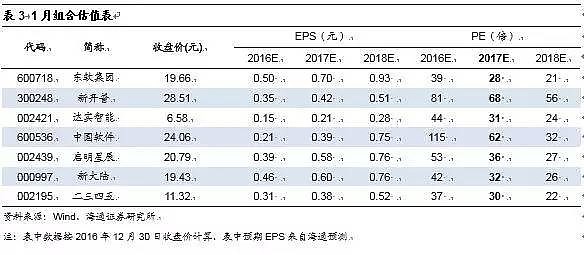

2海通计算机2017年1月组合

东软集团(谢春生):公司在智能汽车EV、ADAS辅助驾驶系统等领域的市场份额持续提升,在驾驶智能化、车联网、新能源汽车等领域正加快产品研发和迭代,未来两年汽车电子业务放量可期。此外,我们认为近期公司大股东减持有利于公司管理层成为潜在大股东,业务推进速度有望加快,“互联网医疗+汽车电子+云计算”战略明确。

新大陆(杨林):公司是国内支付领域领导者,在支付大数据有得天独厚优势,未来基于支付数据运营的模式升级是较大看点。消费金融有望成为未来公司支付大数据、海量用户流量变现的出口,业绩有望获得较强推动。与兴业消费金融的合作,有望为公司消费金融业务的快速发展提供坚实驱动力。

二三四五(黄竞晶):公司在互联网入口平台领域积累了丰富的运营经验和大量忠实用户,以及利用自身在用户规模、推广渠道、海量数据及数据分析技术、运营经验及融资渠道等优势,快速推进互联网金融业务,增加新的盈利驱动,未来市场空间较大。

奥马电器(郑宏达):控股中融金,带来业绩增厚的同时拓展互联网金融,“好贷宝”平台和手机端APP“卡惠”等对接B端和C端,云服务平台服务中小商行、智能POS项目满足多场景支付,以及结合自身强大家电供应链优势开展供应链金融项目。

新开普(谢春生):公司是目前国内领先的智能一卡通整体解决方案供应商,不断地丰富线下应用,逐步形成基于高校的移动互联网综合服务能力,转型为高校基础服务商和运营商。看好公司高校O2O移动互联网服务、以及IT类职业教育带来的商业模式升级,以及公司在高校信息化的标的稀缺性。

达实智能(谢春生):公司目前已经形成“智慧医疗+智慧交通+智慧建筑”的完善布局。高质量订单的逐步落地有望为公司奠定业绩基础,医疗信息化商业模式的升级有望进一步提升公司估值。

中国软件(鲁立):国产化替代是当前国家高度重视信息安全背景下的确定性机会,公司作为自主可控软件国家队标杆,在该领域无论是产业链整合能力和完成度、还是产品性能都有较强优势,将显著受益未来关键领域基础软硬件的国产化。

启明星辰(黄竞晶):收购赛博兴安已完成过户手续及工商登记,预计明年军队安全需求将显著带动公司业绩提升。网络安全行业生态趋势不断向好,明年政策红利将不断释放,看好公司领先的行业地位、以及在数据安全、密码产品、云安全等新领域的拓展。

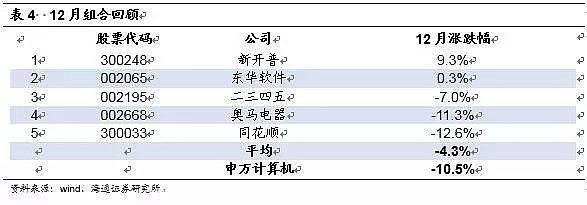

3海通计算机2016年12月组合回顾

我们在12月组合中重点推荐了新开普,当月涨幅9.3%。公司由目前国内领先的智能一卡通整体解决方案供应商,不断地丰富线下应用,逐步形成基于高校的移动互联网综合服务能力,转型为高校基础服务商和运营商。看好公司高校O2O移动互联网服务、以及IT类职业教育带来的商业模式升级,以及公司在高校信息化的标的稀缺性。

组合平均涨幅-4.3%,同期申万计算机指数涨幅-10.5%。

412月重点深度报告和主要观点回顾

12万亿IT产业规模计算机企业大有可为

12月19日,国务院印发《“十三五”国家战略性新兴产业发展规划》,“十三五”规划明确了到2020年,新一代信息技术产业规模发展目标要超过12万亿,并从产业集聚、开放合作、以及体制政策完善等多角度配套推动战略新兴产业发展。

规划的印发,是对未来信息技术创新带动经济升级和民生改善的真正落地,网络经济空间扩展和数字红利将充分释放。未来智能制造、智慧城市、网络生活,人工智能的加速推进,不仅需要硬件的突飞猛进,更需要软件的迭代更新,计算机企业大有可为。而如今计算机板块估值的进一步消化也将带来更为明确的投资机会。

支付宝AR实景红包点燃LBS场景应用+商户支付

12月22日傍晚,支付宝正式更新10.0,正式添加了AR实景红包功能。AR实景红包基于“LBS+AR+红包”的方式,用户在发、抢红包时,都需要满足地理位置和AR实景扫描两个条件。支付宝AR实景红包的出现,是继之前游戏领域Pokemon Go大热后,AR在社交领域应用的又一突破。

AR实景红包点燃了商户支付和LBS场景应用,建议关注两类企业。(1)商户端和的移动支付端,建议关注新大陆(线下支付、商户资源)、新国都(线下支付、商户资源)、证通电子(参股移动支付)、石基信息(零售支付)。(2)LBS端,建议关注四维图新(基础数据)、超图软件(GIS平台)、中海达(三维数据)、银江股份(基础数据&AR应用)、合众思壮(采集)。

风险提示:AR应用场景拓展不达预期,短期市场波动风险。

《国家网络空间安全战略》发布,网络空间提升为国家主权“新疆域”

12月27日,国家互联网信息办公室发布《国家网络空间安全战略》。《战略》明确了今后国家在网络空间安全工作上的战略任务,包括坚定捍卫网络空间主权及维护国家安全、保护关键信息基础设施、提升网络空间防护能力、强化网络空间国际合作等9个方面。

网络和信息安全是未来在大数据和信息技术核心产业的重要保障。目前行业整体增速在25%以上,我们预计明年政策催化将更为明显,下游如电信、军队等行业安全需求及对IT安全投入将持续增长。此外,新IT趋势下,工控安全、云安全等新需求也将越来越强。目前整体板块对应17年PE估值不到40倍,处于历史低位,看好启明星辰、绿盟科技等龙头企业。

风险提示:短期市场波动风险。

海通证券计算机产业观察系列(14):“小程序”的投资机会

12月28日,在广州举行的2017微信公开课Pro版,张小龙对“小程序”的介绍,“小程序”再次升温,“小程序”正式和用户见面的时间为2017/1/9。

“小程序”的入口在哪?微信一直坚持去中心化的理念,在微信里面不会找到“小程序”的入口,未来“小程序”的用户基本是通过扫二维码的形式来启动“小程序”。“小程序”不是订阅号,不能直接推送消息。“小程序”的分享机制:从张小龙的描述中,目前“小程序”定位是不能在朋友圈分享,但是可以分享到聊天和群里面,而且被分享到群里的“小程序”能够自动更新,因此未来有可能带来一种新的协作方式。拥有8.8亿独立终端的微信介入,不管怎样都是值得期待,毕竟在互联网时代,每一次平台&终端的切换,都是洗牌时间,趋势性机会最容易诞生。

小程序主要铺的是线下使用场景,比如在公交车站,扫一下公交站牌的二维码就可以了解下一辆公交车到站的时间,在汽车站,扫一下汽车站的二维码就可以购买车票,而不需要排长队。二维码渗透率将会得益于“小程序”大幅度提升。

建议关注:新大陆(商户资源丰富,与“小程序”、二维码联系紧密)、证通电子、新国都。

风险提示:行业应用不及预期。

计算机行业跟踪周报2016年第47期:计算机行业的险资入股剖析

我们梳理了15年以来保险公司大比例增持、战略投资计算机公司的相关信息。发现险资对计算机企业的偏好并不完全局限于传统意义上的低估值、高股息率等指标,而是更看重公司成长的确定性、所属细分行业的协同以及所处行业的巨大空间。被投资企业多处于医疗信息化、智能驾驶行业,且多是业内龙头,如东软集团、四维图新等。

策略上,聚焦云计算、人工智能、金融科技。(1)云计算、IT安全高增长确定性较高。看好浪潮信息、博彦科技,移动端看好通鼎互联,绿盟科技、启明星辰等龙头企业。(2)人工智能看好GPU、生物识别以及行业应用,远方光电、景嘉微等继续关注。(3)金融科技议关注赢时胜、奥马电器、二三四五、同花顺、恒生电子等。

计算机行业跟踪周报2016年第48期:《“十三五”国家信息化规划》通过,信息技术推动经济升级和民生改善

12月7日,国务院常务会议通过了《“十三五”国家信息化规划》。会议强调了加快信息化发展,促进资源互联集成和高效利用,以及提升产业数值、智能化水平,万众创新,培育新动能。《规划》是“十三五”规划纲要和《国家信息化发展战略纲要》的进一步细化落实,从信息化总体发展水平、信息技术与产业、信息基础设施、信息经济、信息服务5个方面确定了17项量化指标,重新构建了中国信息化发展的量化指标体系。

我们认为,这个时间点《“十三五”国家信息化规划》的通过,是对未来信息技术创新带动经济升级和民生改善的定调,网络经济空间扩展和数字红利充分释放。智慧城市、网络生活,大数据在变现的同时,幻化出现代生活的信息场景,这不仅需要硬件的突飞猛进,更需要软件的迭代更新,计算机企业大有可为。

计算机行业跟踪周报 2016年第49期:再论计算机行业估值与业绩的匹配

目前,17年计算机整体估值水平已不到40倍,那么一些符合产业大方向、真成长有业绩的低估值品种其投资价值将逐渐显现。对应目前股价,我们做了梳理:两个系列,20、30系列和30、40系列,即明年30%增长20倍的公司和40%增长30倍的公司。

2017年预计增速在40%左右,行业高景气,同时目前估值相对较低(30多倍)的公司有:绿盟科技、启明星辰、东方网力、超图软件、博彦科技、佳都科技、浪潮信息、达实智能、恒华科技、东方国信、银信科技、飞利信等。梳理发现这些公司所处细分行业以IT安全/自主可控、云计算以及大数据居多。

预计未来增速在30%左右,目前估值较低(20多倍)的公司有:华宇软件、新大陆、二三四五、网宿科技、润和软件、同花顺、广联达、宝信软件、聚龙股份等。以消费金融、金融IT,以及拓展转型的金融机具厂商等。

计算机行业跟踪周报 2016年第50期:线下支付场景化是大趋势,看好有商户资源和移动支付潜力的公司

10月底以来我们持续看好消费金融和线下支付细分领域,一是强调行业是政策驱动,从专项整治到严格的信息披露、负面清单,监管已经最严,而明年预计政策有望趋暖,专项整治的工作汇报总结要在一季度完成;二是从产业层面看行业景气度和产业资本关注度依然旺盛。

随着移动支付“闪付”和“扫码”竞争的日益激烈,支付场景营造的好坏成为关键,商户资源在整个产业链中的地位凸显,无论是微信支付,还是支付宝,都看到了商户资源在整个移动支付的重要性,此次支付宝AR实景红包首批接入的商家就是最好的例子。

对于计算机企业来说,那些聚焦线下支付产业链战略布局,凭借智能POS等重要线下用户导流和数据收集端口卡位线下流量,具有强大商户资源以及具有移动支付潜力的公司,值得关注。