1、ROE保持比较稳定

1)从2001年以来的23年中,丽珠集团的ROE大部分时间都稳定在10%以上。

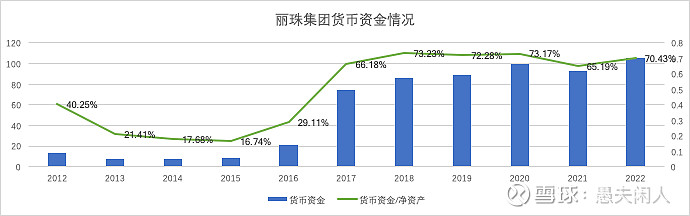

2)近十年,剔除2017年出售子公司股份的影响,ROE基本维持在15%左右,特别从2017年开始,货币资金占净资产约70%的情况下,真实ROE比这应该还要高不少。

3)公司高ROE来自高利润(见下)。

2、稳定的高毛利率与高净利率

1)公司毛利率从2009年开始上升,2012年至今一直稳定在60%以上,表现非常稳定,即便集采也影响较小。

2)公司净利率从2009年开始,也基本上稳定在10%以上(2014、2015两年稍低一点点),近三年稳定在15%以上,保持了非常不错的盈利能力。

3、营收稳健增长

1)从2001年至2022年,营收仅两年出现了负增长,其中三分之二的年份增速保持在10%以上。

2)近十年公司营收保持了稳步增长,从2013年的46亿增长到2022年的126亿,年化增速11.83%。

3)2022年增速放缓有疫情的原因,也有体量大的原因,今年受反腐影响增速大概也在低个位数。

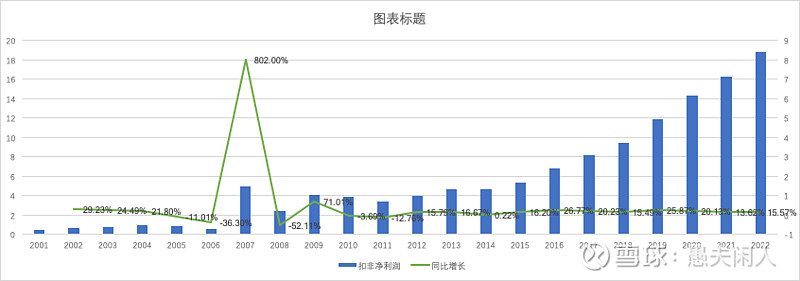

4、公司盈利能力强(扣非净利润)

1)近22年一直保持了正的扣非净利润。

2)近十年,扣非净利润从2013年的4.62亿增长到2022年的18.8亿,年化增速达到了16.88%。且仅2014年持平外,其中9年都保持了10%以上的增速。

3)2023扣非净利润增速放缓,一个是疫情放开带来的冲击以及反腐的影响等。

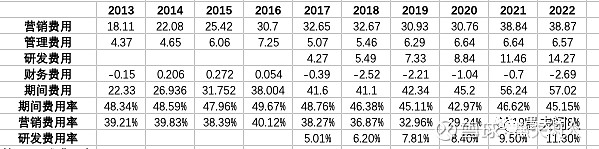

5、研发投入加大,营销费用率稳中有降

公司费用总体来看,近几年稳定在45%左右,2020年因为疫情减少了营销费用,总体费用率低了有2个多点,故大家看到2020年公司净利率达到20%。

公司研发费用占比逐步在上升,这也是公司未来增长的保障,有大量新产品上市,从这一点大家就能明白公司新一期的合伙人激励计划的要求是扣非净利润年化增速不低于15%,这意味着2028年公司扣非净利润必要要达到38亿才能满足解锁条件。

6、公司筋骨强健

截止2023年3季度末,公司总资产248亿,流动资产169.84亿,占比68.48%,非流动资产78.16亿,占比31.52%。

公司总负债103.32,资产负债率41.66%,比较低。其中流动负债73.01亿,占总负债比70.66%。非流动负债30.31亿,占比29.34%。

169.84亿流动资产中,现金类资产104.29亿,占比61.41%;应收类39.96亿,占比23.53%,其中应收票据15.86亿,也比较稳健;存货21.42亿,占比12.61%,微幅增长;其他两项流动资产,预付款2.28亿,其他流动资产1.41亿;公司账上现金比较充裕,应收账款也比较稳健。

非流动资产78.16亿,投资类资产16.8亿,占比21.49%;固定资产类(含在建工程)46.45亿,占比59.43%,占总资产18.73%,也属于轻资产类型;无形类资产一共8.17亿,占比10.45%,其中包括开发支出2.58亿、商誉1.25亿;其他就是长期待摊费用1.72亿,递延所得税资产2.8亿,其他非流动资产1.99亿。

负债方面,公司有息负债约40亿,有息负债率16.12%,其中短期借款15.6亿,长期借款24.29亿。这里大家可能有疑问,因为公司有账上有100多亿的现金,为何还需要借钱,主要是子公司借的。

应付票据与账款一共18亿,占流动负债比为24.67%。合同负债0.628亿,应付职工薪酬2.96亿、应交税费2.51亿,其他一共6.92亿。

总体来说,公司资产负债表还是比较稳健的。

7、现金奶牛型

公司经营现金流表现优秀,除了2013年外,都比扣非净利润大比较多,十年累积扣非净利率127.5亿,十年经营性现金流净额累积188亿,多出来60多亿,十年扣非净利润含金量均值为1.48,这也是公司分红和回购的底气。

8、资本支出效率

十年间公司资本支出一共80亿,经营现金流净额188亿,资本支出效率达到2.34,支出一块钱能创造2.34元的现金流,这个数值也是比较不错了。