千好万好不如股票利润好,利润好不如分红好,港股就是这么奇葩,不见兔子不撒鹰。在硅料产能严重过剩的当下,协鑫近几年的利润增长点在哪呢?

钙钛矿将来想象空间巨大,但还太遥远,估计5年内还看不到头,近期是投入期,不会产生利润。

电子极多晶硅会有点利润,但芯片硅料体量太小,没什么想象空间。

CCZ是打通产业链的东西,将来不会有什么利润。

硅片竞争太激烈,也不会有多少利润。

我分析协鑫近几年利润增长点主要会在这几个方面:

1.颗粒硅。随着颗粒硅进步,下游对颗粒硅接受度提升,颗粒硅做到满产满销是大概率的事,6万/吨的价格是有支撑的。初步估计今年颗粒硅1万/吨净利润,明年1.5万元/吨净利润可以期待的,这样今明两年协鑫这一块利润分别是40亿和80亿。

2.硅粉。硅粉是颗粒硅的副产品,有15%的量,以前硅粉没有分摊非硅成本,只算了工业硅原材料费用,这样成本是超级低的。明年这个硅粉的量是个大数了,58*15%=8.7万吨。这么多硅粉,而且硅粉纯度是很高的,怎么发挥出来他的价值是个很重要的课题。以前说是把硅粉铸锭再拉晶利用或者回炉再利用,朱总还说过固态电池能利用硅粉。假设硅粉的成本是2万,只要找到用途,售价达到4万,那就是一块很大的利润。按2万利润算,就是15亿以上的利润。

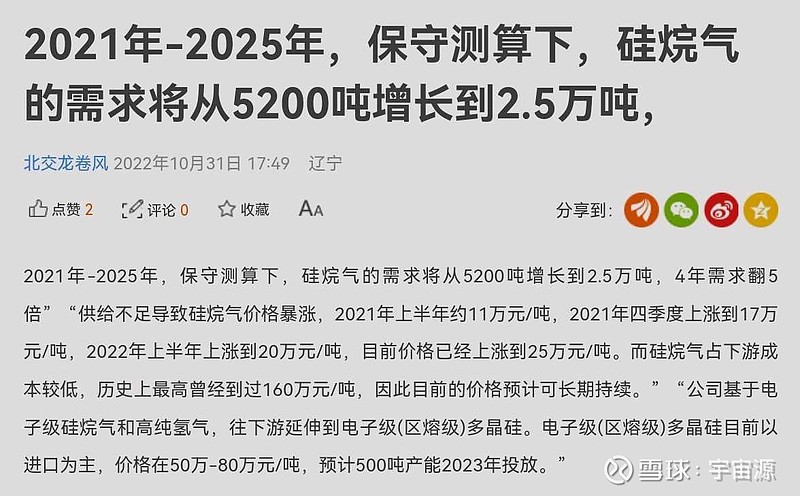

3.硅烷气。随着固态电池N型硅片芯片新产业业态出现,近几年硅烷气需求大增。协鑫是硅烷气天然绝对龙头。以前硅烷是给颗粒硅使用的,颗粒硅分摊了硅烷的全部成本。今年要把硅烷产能由50万吨提高到60万吨,这里面有准备外销硅烷气的准备。如果外销,那么外销的硅烷气成本极低。市场上硅烷气成本9万/吨,那协鑫的外销成本可能只有2万,现在市场价是15万,协鑫只要按10万销售,每吨就有8万的利润。明年假设只卖1万吨,这样就有8亿的利润。硅烷气这块将来想象空间很大。

4.碳排放权交易。我国正在推行碳排放权交易。颗粒硅碳排放很低,将来会有很多配额可以出售。碳排放权交易还没覆盖硅料行业,这块利润还不太好测算,但肯定是一块不错的利润。按国家推行的力度,碳排放权交易覆盖硅料行业应该不远了。

5.碳关税。欧洲2026年1月1日开始要推行碳关税。碳关税推行后,颗粒硅会出现溢价,颗粒硅售价高于棒状硅是完全可能的。这部分溢价是碳关税带来的,具体多少,现在不好测算。这块产生的利润应该不会少。