最近一直在研究和学习顺丰控股这家公司(已买入约5%仓位)。我认为当前的顺丰控股非常值得长期投资者关注,主要有以下几点原因:

1、顺丰股价自2021年2月高点(123.01元)一路下跌至今日收盘价(38.04元),近乎连续下跌了13个季度之久,跌幅高达69%+,PE-TTM估值(23.38倍)及PCF估值(6.35倍)已处于近十年低位,估值泡沫已充分消化,只要公司稳定经营、无重大不利影响事件,估值继续向下压缩的概率极低。

2、纵观全球主要经济体,快递行业大多形成头部集中的稳定格局,头部快递企业获得较好的市占率及市值。如下图UPS近万亿人民币市值体量,FDX接近5000亿人民币市值,DHL为3635亿人民币市值,顺丰控股作为中国快递行业龙头,当前市值为1862亿,较美欧快递巨头市值还有较大追赶空间。

3、如标题所述,笔者认为顺丰控股未来会成为自由现金流十分强劲的现金奶牛:

公司自由现金流(剔除了与经营无关的税费返还因素后的现金流)自2021年-40亿元转正至2022年128.7亿元,23H1自由现金流进一步同比大增49.8%。

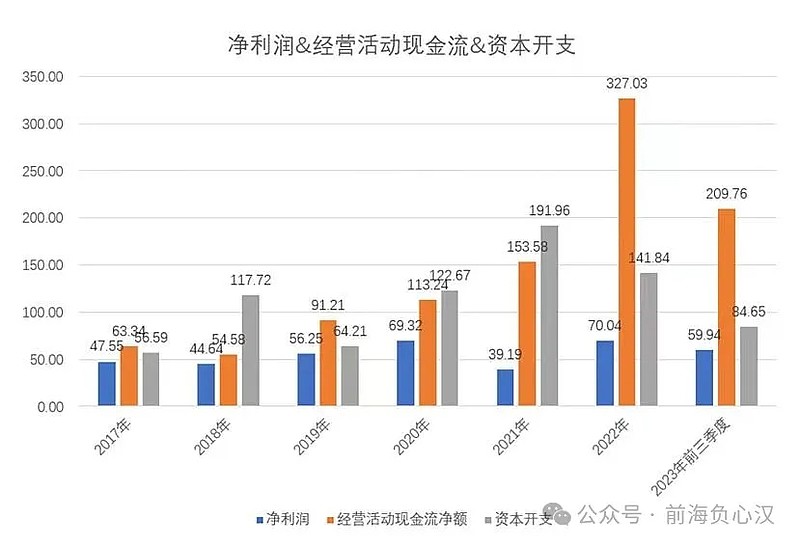

展望未来,公司业务规模不断增长大概率带来经营性现金流持续增长,叠加公司资本开支已达到高峰,未来年份资本开支有望逐年下降,推动自由现金流的继续增长。从上图可以看出,顺丰在2021年的资本开支达到了历史峰值的191.96亿元,超过当年的经营性现金流153.58亿元,2022年顺丰资本开支开始下降至141.84元,当年经营性现金流327.03亿元,2023年公司资本开支进一步下降,前三季度为84.65亿元,同期经营性现金流209.76亿元,进入了经营性现金流远超资本开支的内生性增长阶段。(此处可能会有朋友根据顺丰在H股寻求融资的事情来反驳,这个问题确实让我也比较困惑,待今后再详细研究)

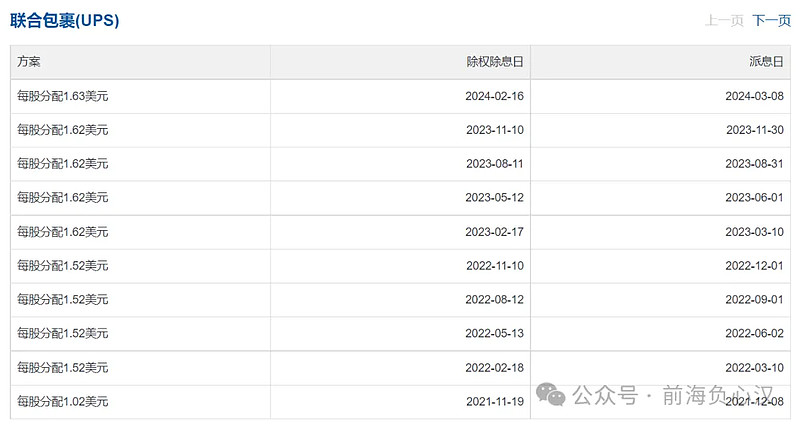

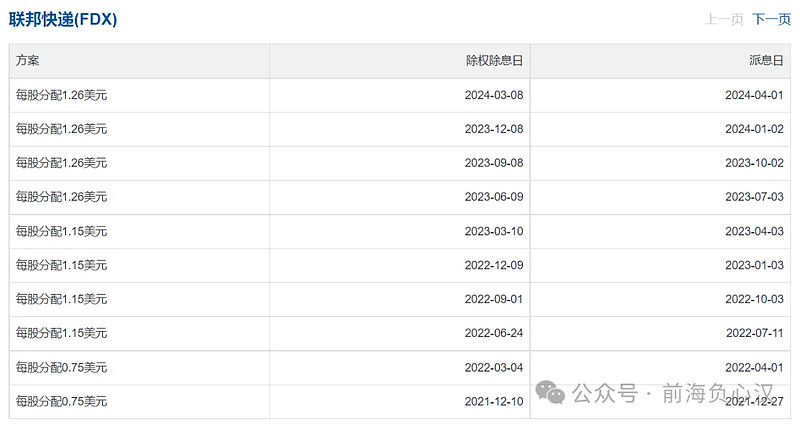

附上UPS和FDX近年的派息数据给大家欣赏。(两大快递巨头都是季度派息,一年给股东分4次钱,除了分钱还是分钱!万恶的资本主义股市!)

最后,期待顺丰早日成为像UPS和FDX那样每年慷慨向股东派息的现金奶牛。