$伊戈尔(SZ002922)$ $中熔电气(SZ301031)$ $旭光电子(SH600353)$

一、行业

其他电子是从事除半导体、元件、光学光电子、消费电子和电子化学品之外业务的电子行业公司,主要是一些工业品的中间件。

20年底其他电子占电子行业市值7%,贡献18%的营收,行业归母利润亏损。营业周期是电子行业90%,上下游议价能力强。

21年其他电子占电子行业市值3%,贡献12%的营收,4%的归母,利润起的快。下半年营业周期明显缩短,估值是行业76%,行业指数年增长50%。但是内在价值比20年底差。

22年其他电子占电子行业市值3%,贡献7%的营收,4%的归母,相对行业利润率仍上涨。营业周期持续缩短,估值是行业的96%,行业指数年与内在价值都下降。

23年截止Q3其他电子占电子行业市值3%,贡献7%营收,1%归母,利润率为行业55%。估值是行业的86%,营业周期相对变慢。

宏观看在ipo的增量下21年至23年Q4,电子行业新增242家企业,剔除55家;其他电子的纳入25家,剔除18家,相对而言其他电子这个行业的营收状况中性,利润率下降。

将经营结构对比,其他电子存货增对应需求增加,资本开支开始释放,行业需求增加,roe上升,可以确定beta不会差。

二、企业对比

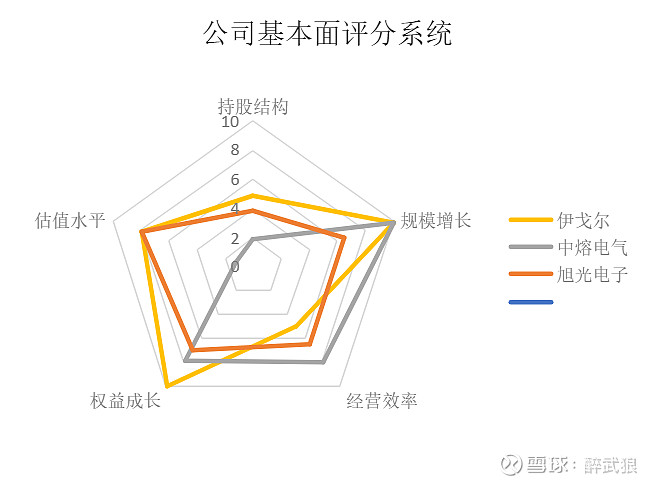

其他电子行业中的公司业务比较杂,有做磁性元件,有红外热像等等。用我们的基本面评分系统找出3家公司先来横向的观察。

1、中熔电气

熔断器可为各类高低压电源、配电系统、控制系统以及用电设备等提供电路保护。

新能源汽车是中熔主要的下游市场,23Q2的营业收入,新能源汽车比重 53%,风光发电及储能市场的营收占比稳定在 36%左右,工控及其他 11%。

我们正处在电子电气化时代,电车的出现更是集中体现时代特征,因此电路的安全很重要。电路安全保障通常由电路控制器件和电路保护器件共同完成。其中,电路保护器件是指安装在电路中,当电路出现过电流、过电压或过热等情形时,自动引发相关功能部位的熔断、电阻突变或其他物理变化,从而切断电路或抑制电流、电压的突变,起到保护电路和用电设备作用的一类器件。电路保护器件主要分为过电流、过电压、过热保护三大类。

熔断器属于过电流保护器件,在短路大电流保护中具有不可替代的作用。一般故障电流较小时,由开关类器件保护,故障电流较大时则由熔断器进行保护。短路电流幅值大,需要分断能力大、限流能力强、分断速度快的器件保护,其中高分断能力限流熔断器由于其出色的高分断能力和限制故障电流能量性能,是最有效、应用最广泛的大幅值短路电流保护器件。除了具有高分断能力、短路大电路限流能力、短路分断速度快以外,熔断器还具有可靠性高、寿命长、稳定性高、选型适用性强的特性。

熔断器主要包括 6 个组成部分,可以通过熄灭电弧切断故障电路。熔断器的主要组成部分有熔体、灭弧介质(填料或空气)、M 效应点、绝缘管壳、接触端子和指示器。工作时,熔断器串接在电路中,负载电流流经熔断器。当电路发生短路或过载,过电流的热效应使熔体熔化、气化产生断口,断口产生电弧,熔断器通过熄灭电弧切断故障电路,起到电路保护的作用。

根据电力强弱和应用场景的不同,熔断器可分为电子熔断器和电力熔断器。电子熔断器一般适用于低电压、小功率以及电子控制等电路,比如电器。电力熔断器一般适用高电压、大功率电路,比如工业电路。

新的增长点在激励熔断器。随着电路保护要求的提高,像新能源汽车中出现新型的激励熔断器、智能熔断器等。与传统熔断器相比,激励熔断器解决了载流发热和动作速度、保护范围的矛盾,提供了在碰撞情况下,不依据短路电流大小动作的可靠断电方案,可以通过接收控制信号激发保护动作。智能熔断器在激励熔断器的基础上增加电流检测和自激励功能,通过自动检测回路电流或其他信号,可以根据应用需求定制保护特性,自动触发保护动作,具有更佳的适用性。目前激励熔断器在新能源汽车中已开始尝试应用,正在不断升级完善中,而智能熔断器尚处于开发和应用前期。

2、旭光电子

旭光电子前身为国营旭光电子管厂,是老牌三线军工企业。

22年年报中旭光电子的主营产品是开关管占比55%,精密结构件占比16%,嵌入式计算机占比9%

旭光通过收购拓展业务范围。我们看一下他的收购逻辑。收购易格机械,生产各类飞机、无人机、航天飞船、运载火箭、导弹等军用高端装备中的核心结构部件。控股成都旭瓷,主要研发生产氮化铝粉体(原粉、填料粉、造粒粉),基板,结构件等电子级陶瓷材料。并购睿控创合,主营嵌入计算机的设计开发。这种逻辑就像是要开发一种防电子战的武器系统。

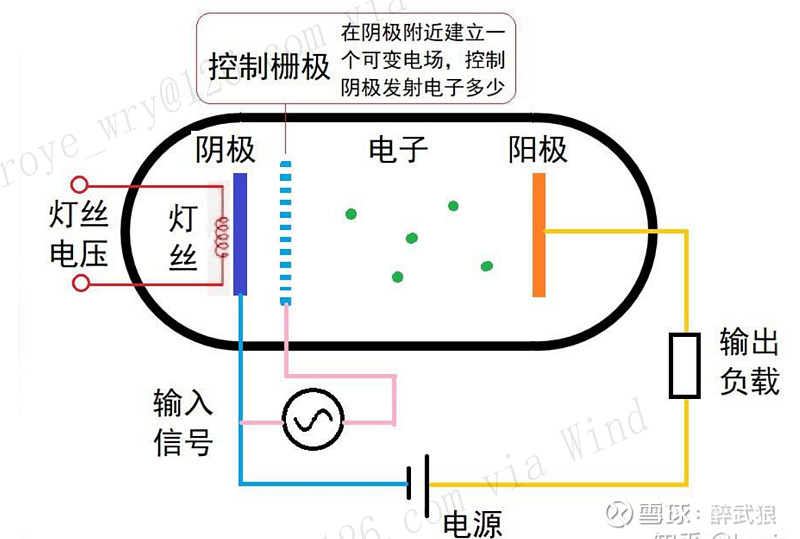

电真空器件主要包括开关管与电子管两类产品,旭光主要产品开关管是电子管的一种。真空开关管,又称真空灭弧室、真空泡,是真空开关的核心器件。它是用一对密封在真空中的电极(触头)和其它零件,借助真空优良的绝缘和熄弧性能,实现电路的关合或分断,在切断电源后能迅速熄弧并抑止电流的真空器件。真空开关管具有节能、节材、防火、防爆、体积小、寿命长、维护费用低、运行可靠和无污染等特点。

真空开关管主要应用于快速保护电力线路带电分闸时不被高压击穿,是真空电力开关、中高压复合开关和真空接触器的主要部分。由于其具有通断电性能稳定等一系列优点,在电力系统和工业自动化技术的众多领域得到日益广泛的使用。

旭光具有年产100万余只真空灭弧室的生产能力。产品广泛用于中高压电网配电领域,包括中高压交流配电网、高压柔性直流配电网、以及风电、光伏等新型绿色能源领域。

电子管也叫真空管,是一种早期的电信号放大器件。被封闭在玻璃容器(未来以陶瓷材料为主)中的阴极电子发射部分、控制栅极、加速栅极、阳极(屏极)引线被焊在管基上。利用电场对真空中的控制栅极注入电子调制信号,并在阳极获得对信号放大或反馈振荡后的不同参数信号数据。产品主要用于雷达、点火、引爆、电子对抗、导航、通讯、甚至高能加速器、可控核聚变等领域。

电子管早期应用于电视机、收音机扩音机等电子产品中,后来逐渐被晶体管和集成电路取代,但由于其自身的特性,仍然在一些地方(如大功率无线电发射设备,高频介质加热设备,高保真音响器材)继续发挥着不可替代的作用。

电子管在高功率、高频率的应用方面效果显著。电子管的电子运动是在真空中进行,晶体管受到电子跃迁效应和散热能力的限制,而电子管采用的是纯金属和高导热陶瓷,散热能力要好的多,所以功率上面可以做大。像光刻机的激光器就要用到电子管。

旭光在电真空器件上目前看是具备全产业链生产能力的企业,开关件目前中国市占率第一,可以关注他电子管业务能否有突破。

3、伊戈尔

伊戈尔的能源产品占比73%,照明21%。伊戈尔最初产品是电感,LED电源、小型变压器等消费级产品逐步扩展至升压器,箱式变电站等工业领域电源产品。在海外墨西哥与马来西亚有生产基地。

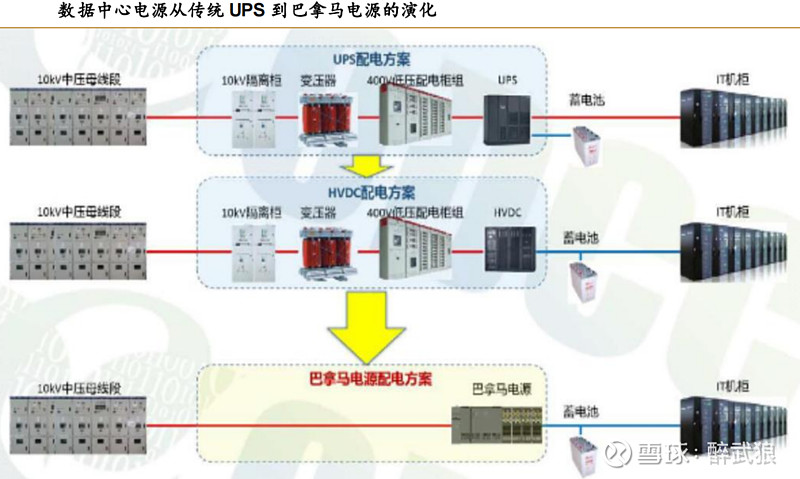

2022 年伊戈尔募投中压直流供电系统项目,加大数据中心移相变压器和数据中心电源等产品生产。这种又元件向下游发展的商业模式能够有效的提升企业毛利水平。

4、下游市场

新能源整车制造业用电量上增速开始下滑

磷酸铁锂装车量也是向下的趋势

三元锂电年初有小反弹,整体趋势与磷酸铁锂相同。

电网在24年的增速也是呈下降状态。

光伏新增并网容量同环比高增长

风电发电的增速仍在高位,并网的数据不清,参考广东省的数据增速半年1300万千瓦左右的量,同期全国新增容量5267万千瓦时,地方并网增速相对不慢。

5、选择

根据下游市场以及个体公司的资产结构,选择伊戈尔作为分析对象。在建23年投放快,现金流质量较好,经停效率24年能够提升。

三、公司分析

伊戈尔围绕“2+X”战略布局(能源/照明+车载电源电感、储能、通讯电源等),具有从单一产品向产业链下游拓展的能力。

伊戈尔拥有高频磁性器件、升压器、变压器等产品。在研发中3125KVA一体机的完成,可以说伊戈尔具备了逆变器、变压器、控制器的生产能力。

因此我们可以参考逆变器的阳光电源与电源的中恒电气来分析伊戈尔的未来空间。

23年阳光电源营收利润大涨,但是市值反降。供需两旺,在产品增加,库存降低,存货周转快,营业成本率降低,资本开支增加,24年预期不会差,目前就是看市场给不给估值了,毕竟3年涨了10倍,有大量获利盘可以换手。

同期中恒电气3季度归母同环比正增长,市值稳定。现金增加应收降低,议价能力提升。存货相对较高,营业周期变短,供需也都较好,存货周转快,资本开支也较快。但是成本较高,目前就是去库阶段,算力时代倒逼电源的形态出现优化,行业景气度可以预期。

伊戈尔23年营收也不错,但是应收也不重。库存水平再降,在产品与原材料减少,远期需求看似不好,但是积极备产。营业周期变慢,成本强于中恒弱于阳光。

1、资产结构

资产结构伊戈尔比较稳,固定资产增长较快。阳光的议价能力是下降的。中恒很危险,固定资产的减少,储能是大头。并且把减值与亏损放到递延所得税资产中,其他应付款大头有可能是对赌失败导致的限制性股票回购,因此选择对伊戈尔单独分析。

2、营业结构

伊戈尔的能源产品占比提升很快,同时照明业务在毛利上并没有下滑,反而在回升。成本占比较高的是直接材料。能源产品的上游无外乎是铜、硅钢片、电子元件等,这些对于企业来说都是被动的,主动点在于直接人工伊戈尔通过数字工厂提升了效率。在22年年报中,伊戈尔表述其光伏发电并网设备智能制造项目的主厂房于 2022 年 10 月 13 日完成竣工验收,实现了升压变压器产品的智能制造,与传统制造模式相比,将大幅提升产品质量和生产效率,显著降低研发、生产、运营成本。相对我们看中恒电气,他的人工是涨的。

伊戈尔的客户趋于集中,阳光电源也有类似的趋势,但是中恒是分散的很厉害。客户集中有助于费用的优化。

3、研发

伊戈尔的产品大部分都是定制化产品,研发取决于下游客户的需求变化。伊戈尔的研发在升压器上也是电子产品的通性趋势,小型化,减轻能耗,降本。对比23Q2与23年年报的研发项目,伊戈尔的研发质量明显上升,电源已转销售。

伊戈尔的研发很稳定,向下游拓展将提升未来的研发支出。

4、人员

伊戈尔人员结构开始优化生产,销售、研发都在增长,人头毛利在增长,规模效应在起作用。提升效益目前看上游的空间不大。

管理层上,两个董事是华中科技的同学,外加一个行业协会的理事。这种搭配挺好的,可以灵活跟踪行业变化。总经理具有金融背景,其余3副总,2人来自海信分管运营与销售,还有一名元老级副总管着最关键的能源事业部。个人推测公司具体业务依然由董事长肖俊承管理,新入的高管团队在积极推进资本项下的业务。

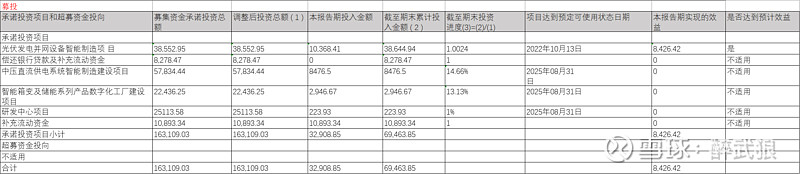

伊戈尔除了20年募投的光伏项目,自己投资的安徽组件项目,23年又募投了面向数据中心、储能的供电箱项目。

22年伊戈尔收购以2,780.94万元的价格受让前海和能、安和骏合计持有安和威的6.7159%股份并以5,000.00万元对安和威进行增资取得安和威10%的股份。安和威的产品以igbt模块实现高压充电,目前安和威出现亏损,并权益计减3000万。伊戈尔积极的拓展,同时发生了大股东肖俊承增持了2%,又回购了近2%用于股权激励,内因还是能证明自身对未来经营的认可。

5、在建与募投

伊戈尔的光伏项目逐渐将转入固定资产,安徽生产基地24年有望加速建设提升生产规模。

6、子公司

伊戈尔的重要子公司财务指标都比较好,都保持较高的roe以及周转率。

7、存货

根据存货结构,显示伊戈尔后续订单水平不强,需要结合一季报去判断。

8、应收账款

应收结构向1年内集中,议价能力变强。

四、业绩预测及公司对比

综合而言,伊戈尔的未来的产品将向下游走,新产品拉升毛利空间。股东权益增加后,后期会增加远期roe,不能说是很性感的行业,但是可以是一个相对稳定成长的公司。

在根据模型测算24年的业绩归母净利润2.41亿,比券商预测的3.2少不少,以目前市值合24.52倍归母PE。根据券商的行业数据,行业归母pe46倍。如果保守估算还有1.87倍的差距的话,目前以3.72%的动态仓位持有。