(一) 理论

市盈率很简单,简单到用市盈率选股常会被嘲讽为“小学生水平”。

然而,几乎所有的投资大师,无论是通过名言心得,还是著作经典,似乎都会不约而同地提及市盈率的重要性。

实战中,著名的温莎基金经理约翰聂夫在股市戎马一生,一个低市盈率策略令其在股市活跃了31年,并且年均超越指数3个百分点。

申万也编制了一套指数,证明了低市盈率组合的长期投资效果吊打高市盈率组合。

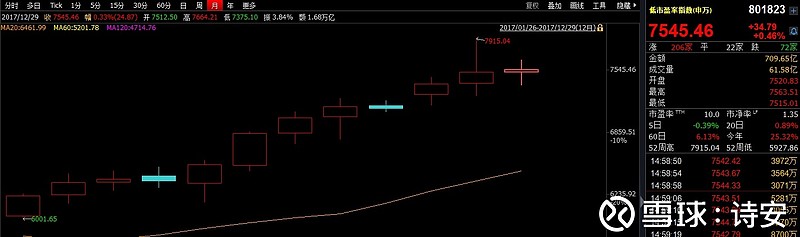

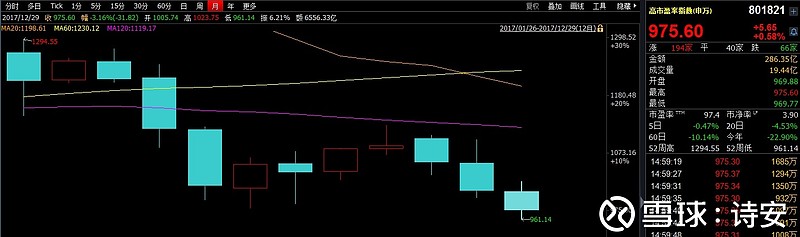

1999点末,低市盈率指数与高市盈率指数同时启航,初始点位都是1000点,如今18年过去了,低市盈率指数已经悄然越过了7500点,而高市盈率指数依然在1000点上下原地踏步。

从本质上讲,市盈率(PE)可以由公式,PE=PB/ROE进行拆分。

PB是市值与净资产的比值,显示的是每单位净资产的市场标价。PB越低,则代表每单位净资产的标价越便宜。

ROE是净利润与净资产的比值,反应的是单位净资产可以产生的净利润。ROE越高,则代表每单位净资产的盈利能力更强。

而PE,与PB成正比,与ROE成反比。PE同时反映了一家企业每单位净资产的价格、每单位净资产的盈利能力。PE其实是一个性价比指标,反映了净资产的标价与盈利能力的关系。标价越低,盈利能力越强,则PE越低,显示投资性价比高;反之,标价越高,盈利能力越弱,则PE越高,显示为投资性价比低。

这样看来,低市盈率指数其实是一个高性价比指数,高市盈率指数则是一个低性价比指数。长期看,高性价比的东西完爆性价比的东西是那样的合情合理。

(二) 实操

我们用历史数据证明低市盈率策略在中国A股的生存能力。

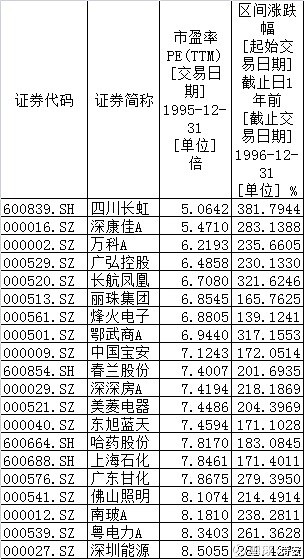

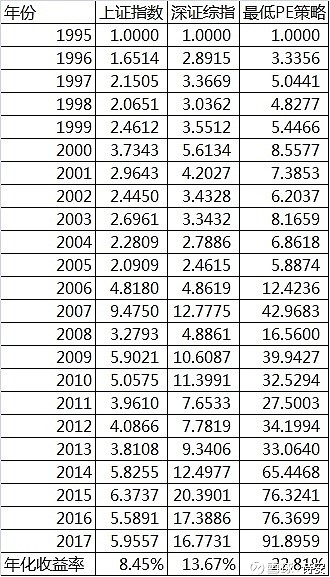

取1996至2017年,跨度22年的历史数据,从1995年底开始,选择每年PE最低的20只股票,持有至下一年的年末12月31日,再次重复选择PE最低的20只股票,持有至下一年的年末。

如1995年底选择的20只个股,在2016年可以得到平均233.56%的涨幅。

以此类推,到2016年底PE最低的20只股票,持有到2017年末的平均收益率为20.33%

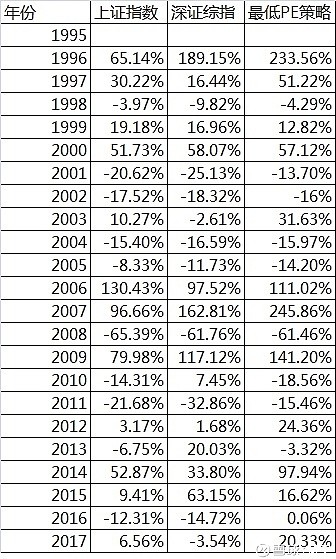

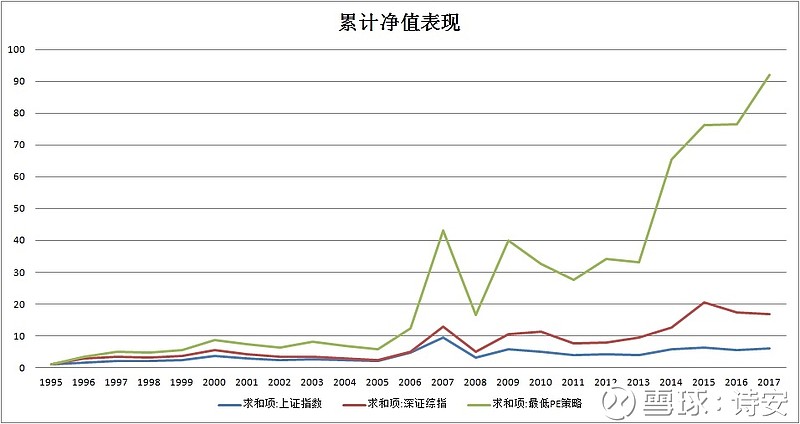

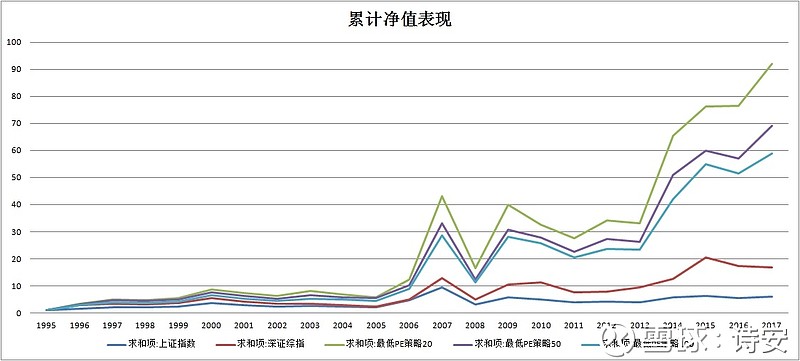

我们把这22年的数据与上证综指、深证综指放在一起做一个比较。

分年度,涨跌幅对比图

假设1995年末三个标的净值都为1.0000,截止2017年末,他们的净值表现为

5.9557、16.7731、91.8959

年化收益率方面,上证指数8.45%,深证综指13.67%,而低PE组合22.81%

这个年化收益率保持22年,可以跟房价一决高下了罢。

净值走势表现可见一斑。

期初的每1元钱投入,成长为92元。这就是最简单策略,对绝大多数股民而言,这个策略只需要完成以下几步:

(1)每年年末选出全市场PE最低的20只股票。

(2)分散买入持有一年,下一年末换一次PE最低的20只股票。

(3)其余时间,躺着睡大觉,不用关心大盘和个股走势。

本人认为,第一和第二点都不难,最难的是第三点。

即干事情不难,躺着什么也不干,最难。

(三) 扩展

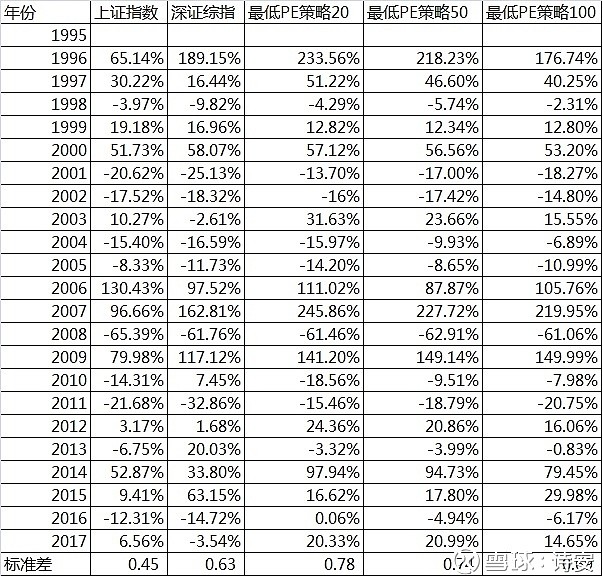

有人会提到分散为20个标的固然好,那么如果分散50个,100个,会是什么情况呢?我们对分散度做一个测试。上图先。

总体,从标准差来看,“低PE100”<“低PE50”<“低PE20”。某种程度上讲,分散持有更多的标的,的确可以平滑波动。

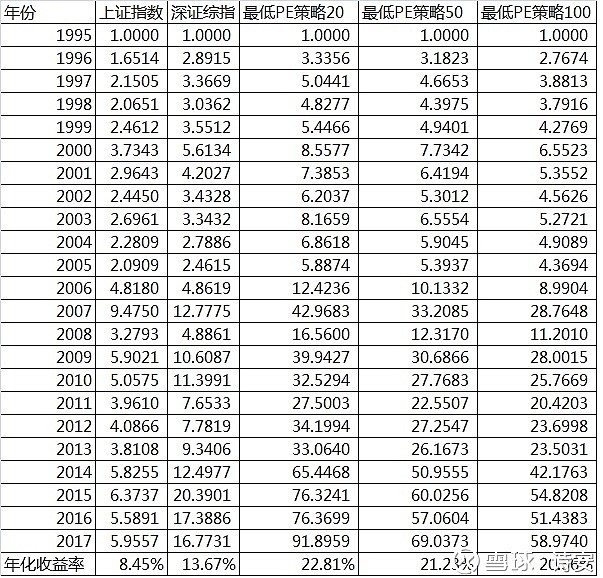

从累计的净值表现看,分散持有20、50或100个低PE标的组合,都可以完爆基准指数。年化收益率分别为22.81%,21.23%,20.36%,与前文标准差的表现呈反向关系。即越分散,总回报是趋减的,也许从年化数字上看,感受是差不离,但测试时间是22年,1到2个百分点可以导致巨大的净值差别。

低PE20期末净值91.8959

低PE50期末净值69.0373

低PE100期末净值58.9740

如果期初投入1个单位本金,最终的结果会相差本金的几十倍。

净值走势图如下,低PE策略碾压大盘基准指数。

(有朋友会问为什么用20、50、100,却不用5、10个公司的组合,笔者这里解释一下,因为这次用的是简单的PE单指标测试,没有区分行业,股息,负债,成长率等其他指标,所以,如果简单的用最小的5或10个最低PE来选股的话会遇到选出5个都是同一行业公司,或10个里有8个来自同一行业的情况,这种过度行业集中的组合健康度不够,所以用20个作为标的数量起步值,如果不考虑单指标测试因素,15个以内,甚至10个以内的标的,足以构建一个健康可靠的组合)

(四) 难点

前文已经从理论和实操证实了低市盈率指数的有效性。但这并不表示有更多的人会加入使用这一麻木不仁的投资策略。大约的难点如下:

1、这个方法太简单了,完全“小学生”级别的策略,无法突出我“大学教授”级别把简单问题复杂化让人们无法轻易看懂以体现优越感和高深神秘的人物设定的精神特质。

2、这个方法太无趣了,持有什么标的全凭市场先生告诉你,你显得很没有价值,一年只能动一次,其余时间无法体现我是个“交易员”的游戏快感。也无法体现作为一个基本面投资者对企业基本面研究的乐趣和功底。很多年后,江湖上广为流传的一定是类似X大佬早在N年前就预言AAA公司必将是长线大牛股,是的,他重仓AAA二十年一股没抛,赚得盆满钵满的传奇故事。而该策略的使用者基本注定默默无闻。

3、这个方法太揪心了,常年满仓我的小心脏受不了,2008年净值回撤60%+,22年里有10年是下跌或不涨的,大约比例是每涨一年就要回撤一年。而且出现了三次净值连跌两年的局面,还有一次5年内4年净值下跌,我怎么受得了,1个月不涨我就忍不住要找新的热点了,哪里有功夫等这么久,太浪费时间了。虽然我知道市场里大部分人是韭菜,但我一定不是,毕竟我是天才,我一定要想办法躲过下跌的年份,只参与上涨的岁月,这样我的年化收益至少可以比现在高一倍吧,年化40%+,小目标,就这么给自己定了吧。

4、这个方法太慢了,如果现在投入10万元本金,22年后才能变成920万。那个时候北上深的房子估计得90万一平米了吧。我上周买的疯特币一个月就涨了5倍,二十年太久,我们只争朝夕,我要的生活是现在马上就给主播美眉打赏10艘游艇,眼睛眨都不眨,然后听她那娇柔的声线说道“哇哦,谢谢来自名叫‘今朝有酒今朝醉’打赏的游艇,我想为你献上一曲表示感谢,歌名就叫作‘时间都去哪了’!”

(五) 段子

被乐视体育拖欠了工资的著名足球评论员健翔同志闷闷不乐。

翔:魔都天气甚冷,魔法攻击属性颇强。你为何不怕冷?

我:冷有什么好怕的,我连穷都没怕过。

翔:自从离开央视,多年说球侃球,中国队屡失利,冲出亚洲,走向世界,遥遥无期。这好,我来讨薪,贾老板倒是及时成功地冲出了亚洲,走向了世界。好气哦,你说扯不扯?

我:扯。

音乐起。。。。

天气 冷的让人生闷气

火气 我沮丧的很生气

空气 太糟需要有氧气

太多假义气一想就气

敲门 敲敲门

基本礼貌叩要先问

离开也不随手关灯

生活习惯真有够混

敲门 敲敲门

简单动作叩也不等

你看来虽不像坏蛋

但做事做人却很蠢

你像一团沼气

影响我的士气

损我的英气又那么神气

说话的语气

败坏了风气

我不想为你为你白花了力气

那么会扯去扯铃

扯多你就会上瘾

扯你最善变的表情

我的解释请你务必要听

那么会扯去扯铃

却扯不出个命运

扯你最善变的表情

嘿你这样说我有一点伤心

不停犯错

不停推拖

养了一堆借口 等它成熟

前一秒说是朋友

后一秒诬赖我

别再跟我哈啦

我不是个傻瓜

说谎就要付出代价

是应有的惩罚

别再跟我哈啦

你被当成笑话

自己造成的那尴尬

我也没有办法

敲门 敲敲门

基本礼貌叩要先问

离开也不随手关灯

生活习惯真有够混

敲门 敲敲门

简单动作叩也不等

你看来虽不像坏蛋

但做事做人却很蠢

你像一团沼气

影响我的士气

损我的英气又那么神气

说话的语气

败坏了风气

我不想为你为你白花了力气

那么会扯去扯铃

扯多你就会上瘾

扯你最善变的表情

我的解释请你务必要听

那么会扯去扯铃

却扯不出个命运

扯你最善变的表情

嘿你这样说我有一点伤心

那会扯去扯铃

扯多你就会上瘾

扯你最善变的表情

我的解释请你务必要听

那么会扯去扯铃

却扯不出个命运

扯你最善变的表情

嘿你这样说我有一点伤心

公众号:愚公移诗安