他用的这个系统主要由两个指标组成,其一为上市公司收益率,其二为资产回报率。

其实思路无非是好公司,和好价格的平衡。

我们直接用扣非ROE和PB来替代,同时辅以市场无风险收益率对PE的限制。

开始

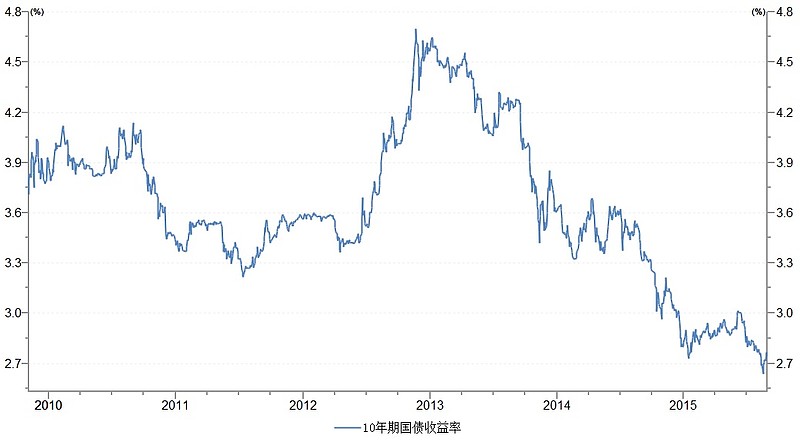

10年期国债收益率:2.74%,风险溢价+2%,诗安无风险收益率=4.74%

无风险PE=1/4.74%=21

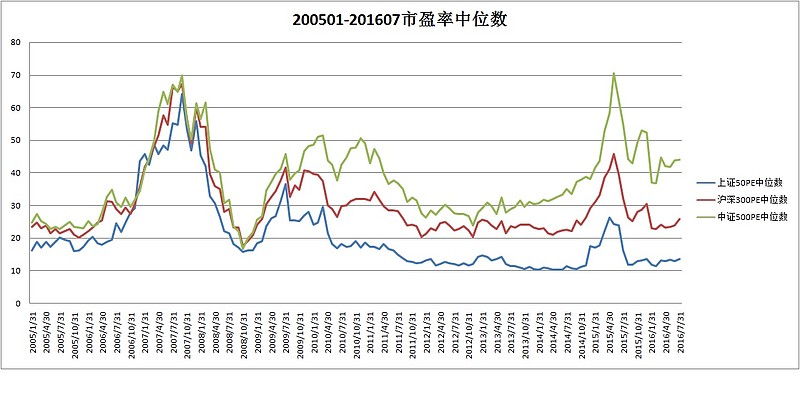

上证50PE中位数:14.58 小于 21

沪深300PE中位数:27.32 大于21

中证500PE中位数:43.39 大于 21

三个指数PE中位数有两个大于调整后无风险PE,市场无整体性机会。(至少两个指数PE中位数小于调整后无风险PE时,可认定为市场整体低估,具有整体性机会,此时应将尽可能多的资金投入权益类资产)

效仿乔尔格林布拉特的神奇公司选股,经过长周期,力度平均每年跑赢沪深300指数4%。即如果未来10年HS300年化12%,则SHIAN40希望可以达到16%。

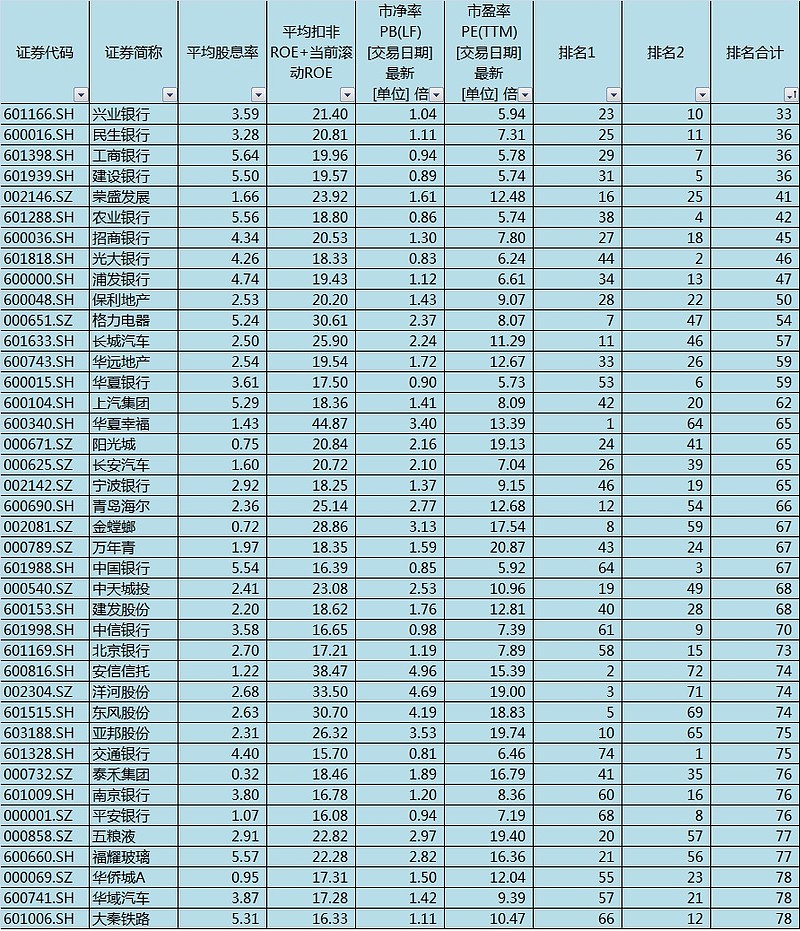

【PE<21】【近5年扣非平均ROE>15%】筛选,构建公司池。

根据PB升序得到排名1,根据ROE降序得到排名2

排名1+排名2=排名合计

排名合计最小的40家公司组成SHIAN40指数。得到的组合:

平均股息率=3.14%,平均ROE=21.9%,平均PB=1.89,平均PE=11.07

将资金平均分配持有这40个标的。如果你有200万,则平均每个公司买入5万元。持有的标的多达40个,可以相对减小整体波动。如果你持有10个,20个都可以,只是波动性会更大。很好理解,如果40个公司中有1家突然退市,你的总资金损失2.5%,如果你10个公司里有1家突然退市,则你的总资金损失10%。当然越分散,虽然可以降低波动,但过度分散会降低未来潜在收益率。当然巴菲特嘱咐后代定投标普500指数,看到人家500个公司的组合,瞬间感觉40个公司的指数挺苗条的。相对于2000多A股公司,40已经属于少数,比上证50指数还少20%。

组合调整规则,动态再平衡(每4个月1次):

4月末年报发布完成,以5月首个交易日前后10个交易日内调整组合。

8月末中报发布完成,以9月首个交易日前后10个交易日内调整组合。

12月末自然年结束,以1月首个交易日前后10个交易日内调整组合。

说明:本策略不是实盘,是一个测试盘。所以用雪球组合的形式进行,但雪球不能超过20个标的,所以本组合手工统计。

2016年9月第一个交易日收盘价建仓测试,会根据8月31日再做一次组合选择。

希望国际大师的懒人投资策略,在A股依然有效。若真是如此,则对广大懒人散户来讲无非是一声福音。

$上证指数(SH000001)$

@今日话题