就2019年商品肉鸡的产量而言,公司是中国第二大全面一体化白羽肉鸡生产商,市场份额为3.1%。就2018年出口收入及出口量(市场份额分别为8.6%及10.4%)而言,公司亦是中国最大的全面一体化白羽鸡肉出口商。2019年,按鸡只生产数量及生产吨数计,公司在中国白羽肉鸡及黄羽肉鸡总产量中所占市场份额分别为1.7%及1.4%。

公司主要产品包括(1)鸡肉制品,主要包括生鸡肉制品及深加工鸡肉制品;及(2)鸡苗。产业链从父母代鸡苗养殖到熟食产品。

公司每年可(i)饲养约113百万只肉鸡;(ii)屠宰约120百万只肉鸡;及(iii)加工约230,000吨鸡肉。由于产能利用率没有达到100%,所以实际产量低于前面的数字。

公司采用一体化「从农场到餐桌」模式,能够控制家禽生命周期的每个阶段,从而有效管理从肉鸡养殖到鸡肉制品分销及销售整个流程的质量及成本。

凤祥股份可以说是白羽鸡养殖企业中国际化程度最高的,尽管在规模上面不及圣农,但是在海外业务上面表现亮眼。

凭借着不到圣农30%的产能,取得了几乎翻倍的海外收入。凤祥股份选择在香港上市,可能也是想继续扩大国际市场。

其次,凤祥应该算是行业内在品牌上做得最好的公司。就我个人而言,我大概在17年左右就听过了这个品牌。但是从数据上看,公司到了2019年消费端才有了一定的规模,在2020年C端业绩彻底爆发。

圣农的调研报告给出了C端的收入,2020年大概为8亿元,预计2021年为10亿左右。2020年C端收入占比约为5.8%。从绝对数上看,两个公司C端的收入差不多。

在品牌建设上面,凤祥的投入稍微多一点。2020年凤祥股份的广告推广费用为1.62亿元,圣农不到1亿元(我不知道哪些项目算是推广费用)。在推广策略上,凤祥选择明星代言。公司签约明星万茜和许魏洲作为“优形”品牌代言人,邀请跳水女皇吴敏霞作为“凤祥”品牌形象代言人,通过综艺节目和社交平台推广。圣农选择以直播带货、天猫、京东等让利销售的方式推广产品,目的不在盈利,而是提高知名度。

在产品上面,凤祥是即食和非即食的产品都做,圣农主要做的是非即食的产品。凤祥专门创立了“优形”品牌来推广即食健身鸡胸肉,圣农目前还没有这方面的打算,健身爱好者不算是圣农的目标客户。

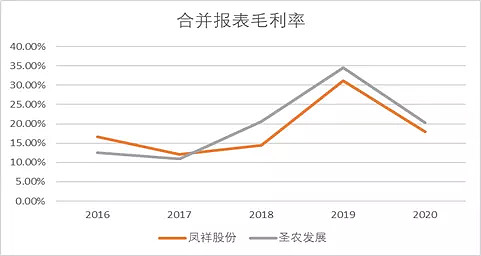

下面比较一下两个公司的毛利率。表中的毛利率是所有业务整体的毛利率,如果区分生鸡肉和深加工鸡肉的话,结果也是差不多的。在2018年以后,圣农的毛利率就提升了,这可能得益于圣农在成本方面做出的努力。

在深加工鸡肉制品上,凤祥和圣农的单位收入差不多,但是在生鸡肉上面,凤祥也呈现出单位收入和成本双低。

另外,凤祥的负债水平也比较高。

凤祥的存货和生物资产是分开披露的,在比较存货周转率的时候要注意。