$明阳智能(SH601615)$ $金风科技(SZ002202)$ $运达股份(SZ300772)$

本人根据明阳每季度发的业绩展示材料计算了每个季度的风电机组毛利率(如图一),可以看到22Q3的风机交付均价已经来到了3000元/MW,毛利率为16.9%。这个毛利率水平其实跟两年前交付均价为3800元左右时相当(20Q4之前的毛利率虚高大概1.5%,因为运费未被计入营业成本),再加上2020年的原材料价格其实是低于2022年的,也就是说交付单价下降20%、原材料上升的情况下毛利率维持不变。此外还可以看到22Q1和22Q2相比前两年,在均价相当的情况下毛利率直接高出5pct+。这两点可不可以理解为技术进步以及机组大型化带来的降本能力?求教

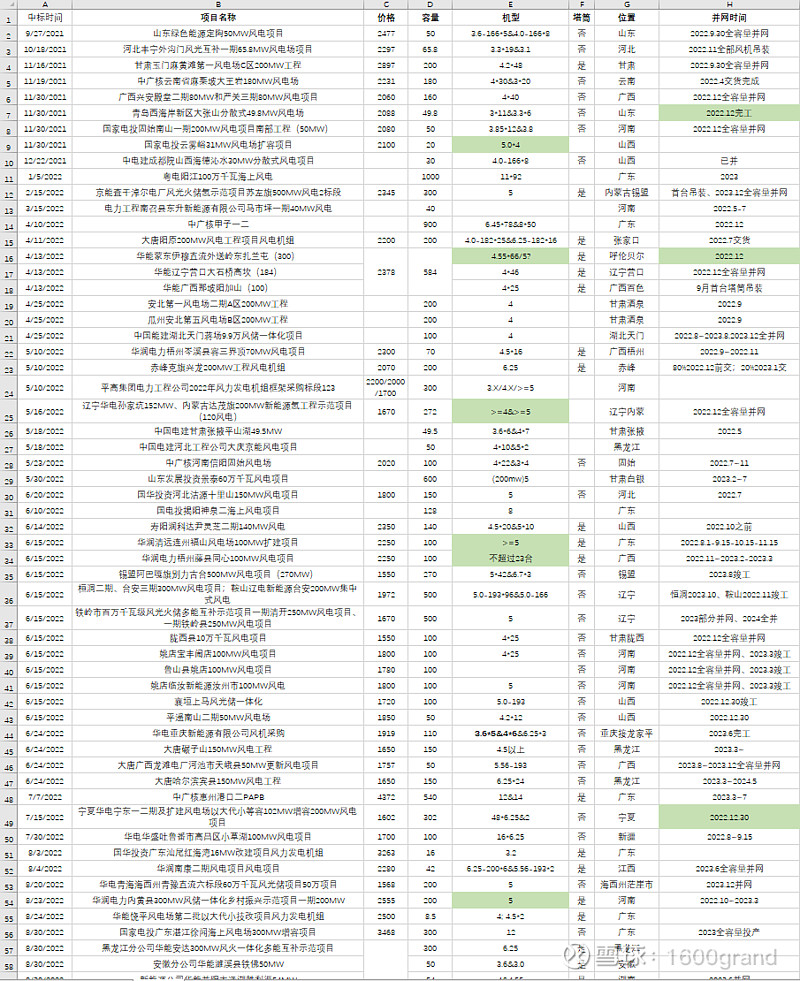

我也统计了明阳近一年多以来的拿单情况,不含塔筒的风机均价大概为陆上1800元/MW(未计算最新的1GW大基地项目),海上3000元/MW。也就是说2023、2024年的交付均价大概在2100-2300元/MW,相比22Q3继续下降25%-30%左右。由此,可不可以线性外推公司仍然可以依靠机组大型化以及新技术在价格下降20%多的情况下维持毛利率稳定?这样线性外推的问题在哪里,求点拨。

(注:并不是22Q4或者23Q1就能立竿见影的,而是未来1-2年来看。)

再多说一嘴,公司一季度是否转让风场来平滑业绩真的无所谓。核心在于主营业务(风机销售)的毛利率。同比22Q1下降又怎么样呢,一家公司的价值是全生命周期的自由现金流折现,Q1挣的钱挪到Q3挣对企业价值几乎没有影响。

再再多说一嘴,提出股权激励并达成的例子比比皆是,未达成的例子也数不胜数。看到很多券商在去年明阳公布股权激励方案之后集体提升盈利一致预期也是很无语,盯着这个做投资换小学生来都行。核心还在这里:假如公司能依靠技术降本以及大型化将风机毛利率在未来一两年回升到20%,那么公司在2025年的净利润可以轻松达到70亿。但假如风机毛利率只有15%,那么2025年大概率只有45亿。

欢迎大家在评论区赐教交流。