大跌时大家心情都不好受。越是在这种时候,大家越需要保持冷静。公司还是那个公司,只是股价跌了而已。之前就对三全的财报进行过分析,正好在这个空档里做一下整理。先说结论,根据三全食品的各项数据看,股价属于处于低估的区域。这也难怪,前不久发布的公告行权价格是19.59元。

一.2022年中报

各项数据表现优秀,最亮眼当属扣非,实现了46%的同比增长。

二.历史资产质量(来自历年资产负债表,单位:亿)

从2020年开始货币资金实现了大幅提升,在2022年中报达到了12.84亿的高峰,对比2021年中报的6.36亿,预计2022年报货币资金还有较大提升。

相比2019年存货14.07亿,2021降低到12.7亿。对比2021中报和2022年中报,分别8.43亿和7.28亿。预计2022年报存货相对2021年还有所降低。相对有保质期食品企业来说,存货端的数据降低更是一个利好的表现。

2021年应收账款达到了4.07亿,但对比2021年中报和2022年中报数据,预计2022年报应收会有降低。从2019年开始,三全的应收票据都是0。

资产堆叠图上还可以看到在相比2021年,2022年中报在存货数据有个明显向下的拐点,而货币资金反而有微幅上扬。

三、历史利润质量(来自历年利润表和现金流量表,单位:亿)

1.利润率

可以看到历年来,销售毛利率下降了,但销售净利率反而从2022年开始有明显的增幅。这属于明显的利好。可以认为在2019年之前不怎么挣钱。因为哪怕是在2019年,拿着35%的销售毛利,销售净利却只有不到4%的销售毛利,这个数据是有点惨淡的。但2020年销售净利率达到了11.08%, 2021年有所回落,9.22%, 但到了2022年中报这个数据居然达到了11.28%,对比2021中报的7.63%, 2022年报这个数据应该还会摸高。这说明公司最近在销售侧工作做的不错。相比伊利股份来说,伊利常年拿着35%以上的销售毛利率,却只有不到8%的销售净利率来说,三全食品的这个数据无疑是优秀的。

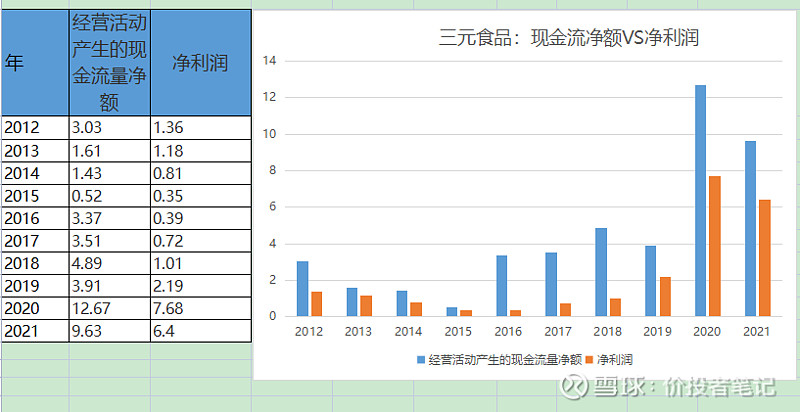

2.经营获得产生的现金流净额 VS 净利润

这也是衡量利润质量的一个指标,可以看到三全食品常年经营活动现金流净额是大于净利润的。净利润的其实是个比较迷惑的数据,如果对方拿了货,但没有付款,三全这边一分钱没收到,但却要在净利润那记上一笔。而经营活动现金流净额就不一样了,这都是真拿到的钱。所以我通常会把净利润和经营现金流净额一起看。

三.公司自身造血能力(来自历年现金流量表,单位:亿)

根据历年的现金流量表来看,三全常年的筹资净额是负数,2020年筹了5个亿,但人当年还了6.26亿,到头来依然是个负数。这说明三全自身的造血功能不错。比较有意思的是,2021年三全没有筹资流入。说到这点,三全比A股某些常年靠筹钱度日的公司强多了。

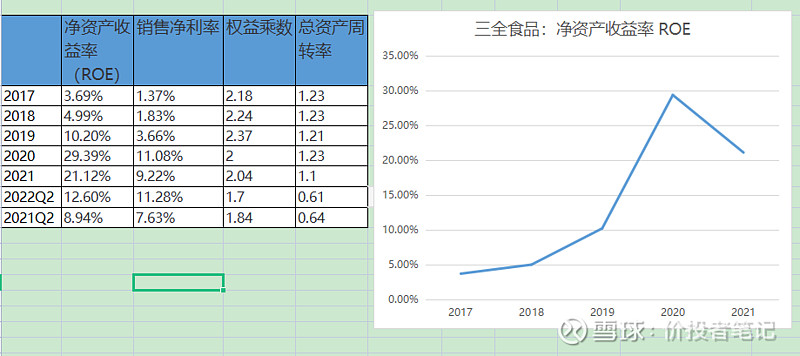

四.净资产收益率(ROE)

可以看到从2019年开始,三全的ROE有了明显的好转,在2020年居然达到了29.39%,2021年有所回落,也是21.21%。一般这个指标大于15%即可。把ROE拆分成:销售净利率,权益乘数,总资产周转率来看。可以看到2020之所以ROE能达到近30%,得益于净利率的大幅提升。对比2022年中报和2021年中报来看,前者无论是ROE还是销售净利率都有所提高,可以预计2022年年报的ROE应该会高于2021年。

$三全食品(SZ002216)$ $伊利股份(SH600887)$ $贵州茅台(SH600519)$

通威股份 隆基绿能 比亚迪 五粮液 泸州老窖

格力电器 中远海控 腾讯控股 天赐材料 招商银行