Lithium Americas最近大涨,虽然昨天从高位一路向下,但是有外国分析师肯定了其长期投资价值。认为在低位布局锂矿是一个好选择。

作者:Stone Fox Capital

电动汽车需求的疲软打击了锂矿股,但像Lithium(下称“LAC”)这样的公司最终准备在需求预期恢复时启动锂矿的投产。随着时间的推移,一些里程焦虑和买家激励问题得到解决,电动汽车的长期前景并没有改变。对于投资者来说,LAC具有长期投资价值,而且还能通过美国能源部贷款为矿山开发提供资金来降低风险。

来源:Finviz

关键贷款批准

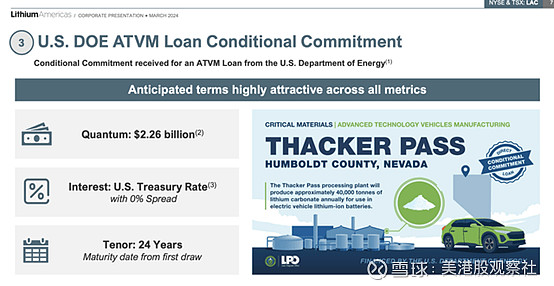

为了获得美国能源部的资金和通用汽车的投资,LAC从Lithium Americas (Argentina) 剥离出来,在Thacker Pass进行矿山开发项目。该公司刚刚宣布,美国能源部暂时批准了先进技术车辆制造计划提供的22.6亿美元贷款。

来源:LAC

随着通用汽车的投资,LAC将拥有绝大部分现金,以资助建设Thacker Pass锂矿的预计资本支出。目前估计的资本成本为29.3亿美元,高于最初估计的22.7亿美元。

除了美国能源部的贷款,LAC还将从通用汽车公司获得3.2亿美元的第二期投资。在施工期间,该公司将从这些资金来源筹集25.8亿美元。

2023年,LAC在矿山建设上花费了1.94亿美元。截至去年年底,该公司现金余额超过2亿美元,不过公司财报没有提供任何财务细节。

在建设期间,这笔贷款将按美国财政部利率计息,预计3年期间的成本为2.9亿美元。该公司的目标仍是在2027年开始开采锂矿,并在开采开始约一年后的2028年实现4万吨碳酸锂的满负荷产能。

LAC仍然有选择追求第二阶段,增加另外4万吨锂碳酸锂的产能。

锂价格

尽管LAC的锂产量仍有望满足80万辆电动汽车的需求,但由于锂需求疲软,该公司的库存目前处于低位。锂的价格一路跌至每吨1.5万美元以下。

就LAC在而言,真正的问题是2027/28年Thacker Pass矿开始生产时锂价格是多少。标普全球估计,锂价格将在2025年开始再次上涨,届时随着电动汽车需求的增长,市场上的过剩锂将逐渐减少。

来源:标普全球

投资吸引力在于,锂的许多长期需求驱动因素将在未来几年内得到解决。全球对电动汽车的需求依然强劲,随着电动汽车充电站的扩大,美国消费者最终会更适应充电问题。

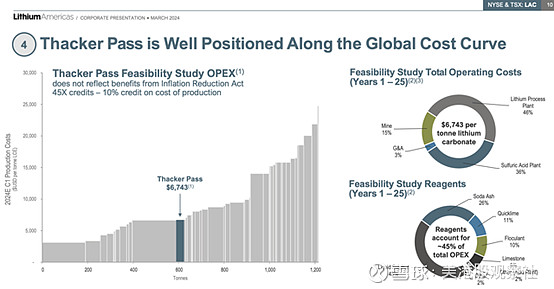

Thacker Pass项目的很大一部分是总运营成本在全球成本曲线上处于中等范围。据估计,内华达州的矿山每吨锂碳酸锂的成本仅为6,743美元。

来源:LAC

LAC以这么低的运营成本能够产生多少现金流?公司预计,基于每吨碳酸锂1.2万美元的价格,第一阶段的基准EBITDA为1.71亿美元。尽管最终,每吨碳酸锂2.4万美元的价格(与标普全球估计相似)将在第二阶段建设完成后产生每年11.5亿美元的EBITDA。

目前,该公司的市值不到10亿美元,但其潜力可以产生超过市值的年度调整后的EBITDA。基于最近的锂价格以及在矿山开采开始时末期可能出现的供应短缺,LAC在有望根据每吨锂碳酸锂3.6万美元的价格,每年产生接近20亿美元的调整后EBITDA。

总结

随着Thacker Pass的建设和美国能源部的贷款到手,LAC的风险现在大大降低了。目前的主要风险只是锂的市场动态,随着新矿在三年内投产,市场似乎只会变得更加有利。

投资者或许不应该追逐该公司股价最近10%的涨幅,但以目前的估值来看,这是一笔颇具吸引力的投资。未来10年,锂的价格可能会随着需求和供应的起伏而波动,投资者应该利用疲软的时机投资于长期的积极观点。