2018年中报,安踏体育主营业务收入105.5亿元,同比增长44%,净利润(不含少数股东权益) 19.4亿元,同比增长34%。业绩让人惊叹,但业绩发布当天却大跌10%。说明靓丽业绩背后暗藏隐忧,值得关注。

一、财务造假疑云。今年6月12日, GMT发布一份看空报告,质疑以安踏体育为代表的港股运动鞋服公司财务报表造假,具体报告内容可以网络搜索。质疑包括5个方面:

1、盈利能力过高:经营溢利率(Operating Margin)和生产性资产回报率过高(ROA,生产性资产包括固定资产和存货)。经营溢利率同业平均水平约为7%,2017年 Nike仅14%,安踏体育尤为突出高达23.9%。纺织服装企业生产性资产回报率通常为15%左右,Nike为45%,而安踏体育高达107%;

2、大规模非生产性资本:非生产性资本包括现金及现金等价物、应收账款及其他应收款项。具体表现为现金或预付账款等的异常,纺织服装企业非生产性资产平均占收入比重为39%,Nike为39%,安踏为81%;

3、超额现金流:为配合收入虚增衍生了大量现金流,纺织服装企业净现金流占收入比重一般约为2%,Nike为1%,而安踏体育高达7%;

4、存货偏低:存货相对于收入比例过低,纺织服装企业平均存货占收入比重为20%,其中国际龙头企业占比达19%,安踏2017年存货收入比为13%;

5、超额预付账款:预付账款相对于存货比例过高,预付账款占存货的行业平均值约4%,其中国际龙头企业占比约11%,安踏体育预付账款占存货达55%。

GMT的逻辑比较清楚,即安踏虚增收入、利润后,必然需要把利润往资产科目上放,把利润变成现金、应收账款、固定资产、存货之类。而生产性资产不好伪造,所以生产性资产与收入相比偏低,从而导致生产性资产回报率偏高、存货相对于收入比例过低。而另一方面,非生产性资产(现金、投资、预付账款等)比较好伪造,所以安踏虚增了非生产性资产,从而导致非生产性资产平均占收入过高、净现金流占收入过高、预付账款占存货过高。

对于是否造假,我们在此不下结论。但需要说明的是,伴随着收入和利润的增加,理论上,厂房、机器、存货、应收账款、预收账款、现金等资产都会按照某比例正常的增加,而不会导致某一项畸高、畸低,如果出现畸高畸低姑且不论是否造假,至少可以说财务状况是不健康的。

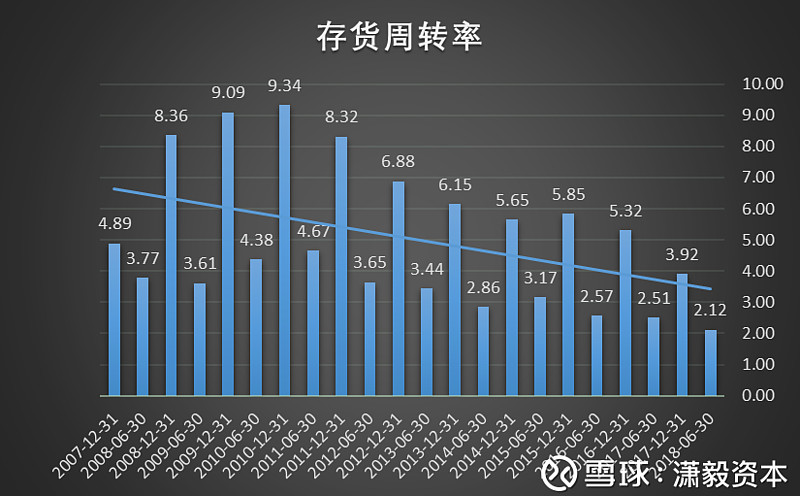

二、存货周转率持续下降,与营收增长形成背离

图一:

从图一可以看出,公司从2010年开始,存货周转率持续下滑。2010年存货周转率9.34,2017年为3.92,累计下滑58%。2017年下滑呈加速形态,相比2016年下滑26.3%,而2016年相比2015年仅下滑4.6%。2018年上半年为2.12,同比下降15.5%,存货周转率甚至低于2013年行业库存危机时。为比较报告期末的存货周转率趋势变化,此处使用期末存货数而非期间平均存货,即存货周转率=营业成本/存货。

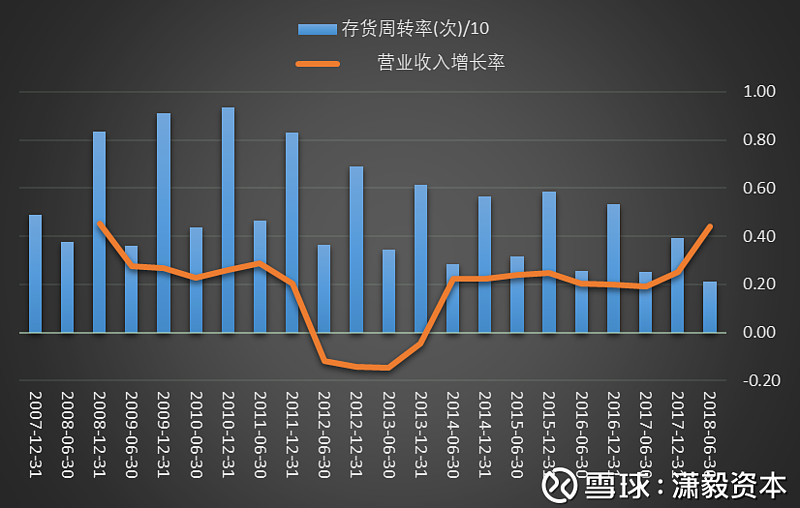

图二:

从图二中可以看出,2010年底至2013年6月,存货周转率从最高点开始下滑,与此同时,营业收入增长率同时下降,二者走势一致,较为合理。2013底年至2017年6月,存货周转率变化不大,呈现小幅波动趋势,营业收入增长率保持在20%左右,两者走势一致,较为合理。到2017年底至2018年6月,营业收入增长率呈现加速上涨形态,达到25%和44%。而存货周转率呈现加速下滑势态,2017年下滑相比2016年下滑26.3%,2018年上半年同比下降15.5%。加速下降的存货周转率与加速上升的营业收入增长率形成严重背离,财务真实性、健康程度存疑。

三、营销策略效率偏低,步入进退两难的窘境

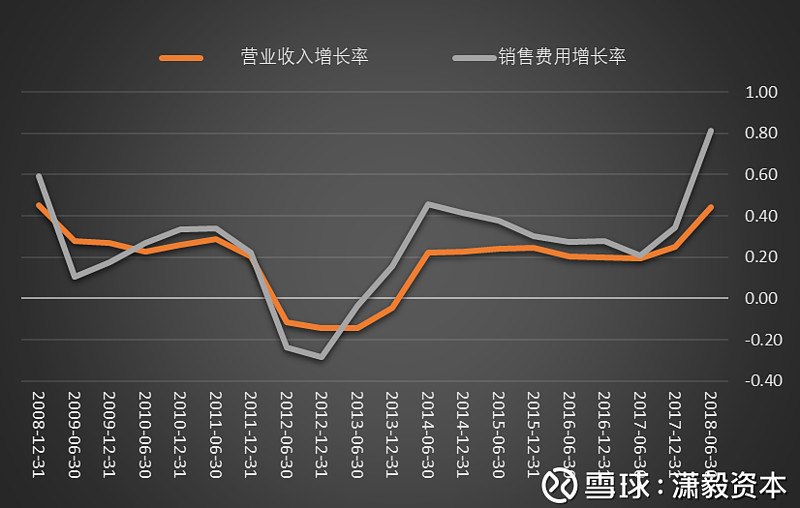

2018年6月,销售费用增长率81%与营业收入增长率44%之差额为37%,创历史新高,超过2014年6月差额。此差额越大,说明投入的销售费用效率越低,花费营销费用未能带来相应的收入,属于烧钱式营销。大量投入销售费用,也导致2018年上半年净利率为18.4%,同比下滑1.4个百分点。本次增长率88%的销售费用,像是给跑了很久的运动员打了一针兴奋剂,让疲劳的运动员再冲刺一截,但难以持续。

图三:

大量的广告投入,虽能在短期内拉动销售、提升公司业绩,但毕竟属于粗放型增长模式,风险较高,对公司资金要求很高,也会使其承受过高的成本压力。一旦广告营销效果不佳,或会给公司带来较大冲击。安踏在广告投入方面恐进入进退两难的窘境。如果进一步增加或保持高昂的广告投入,最终会侵蚀公司的净利润。如果削减广告投入,对于公司的销量可能产生一定的负面影响。

四、经营性现金流下降,造钱能力降低

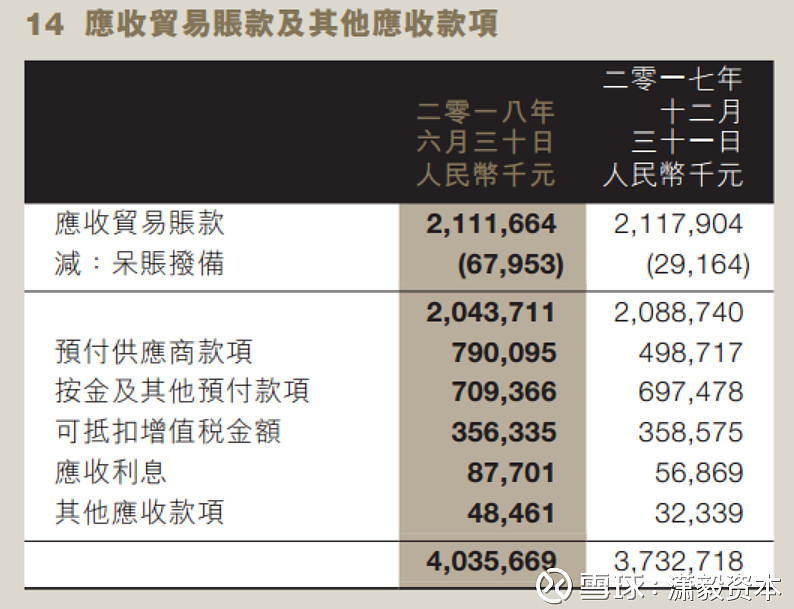

2018年中报,经营性现金流同比降28%至14.76亿元,较净利润减少5亿元,与净利润同比增29%的趋势出现明显背离。关于背离原因,我们认为中信证券的推算较为可信(图四),与净利润相差5亿元主要源于应付贸易账款、预付供货商款项。

图四:

(1)应付贸易账款:采购原材料、产成品需要支付给供应商的账款,报表中计入“应付账款及其他应付款”科目,2018H1期末较期初减少2.9亿元。通俗的讲就是拿货不能欠账了,需要付现金才行,导致现金流下降。

图五:

(2)预付供货商款项:订货向供应商预付的账款,报表中纳入“应收账款及其他应收款”,2018H1期末较期初增加2.9亿元。通俗的讲就是拿货不但不能欠账了,还必须提前付款才行,导致现金流下降。

图六:

应付贸易账款、预付供货商款项两个科目其实反应了安踏和供应商谈判能力和压榨供应商的能力。2017年底应付贸易账款较当年6月增加1.6亿,预付供货商款项减少1.8亿,合计占用供应商资金3.4亿元,说明2017年谈判能力还相对较强,而2018年谈判能力减弱,虽下降不大,但已导致现金流大幅下降。未来若谈判能力持续减弱,现金流也将持续下降。

供应商与安踏常年打交道,可以说比较了解公司经营状况,如今供应商不给安踏赊欠,不知是否另有隐情。

图七:

我们预计,在连续多年高增长后,本次中期报告已经预示安踏增速将开始放缓,业绩拐点初现。$安踏体育(02020)$