摘要:问题这2年一直在暴露(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

浦发银行2023上半年的业绩,下滑得似乎太厉害。

日前,浦发银行披露了其2023年半年度业绩快报:延续了该行过去2年的营收、净利双降趋势,而且此次幅度实在是……

1993年1月9日,伴随浦东开发开放的铿锵步伐,上海浦东发展银行应运而生。

30岁的浦发银行,总资产近9万亿元,设立境内外一级分行42家,营业经营机构1700余家,形成了“立足上海、辐射全国、走向世界”的发展格局。

经营领域覆盖信托、租赁、基金、境外投行、货币经纪、科技银行、理财子公司、村镇银行等多个金融业态,实现了跨市场、跨领域多元化金融服务布局。市场影响力不断提升,《财富》世界500强排名第226位,《银行家》全球银行1000强排名第18位,《福布斯》全球企业2000强第108位。

就是这样一家而立之年的大行,发展上遇到了坎,业绩上又闪着了腰。和业绩滑坡同步,该行这2年私人银行部门屡屡有人被查,信用卡投诉似乎也有点多……

老牌大行浦发,到底怎么了?杠杆游戏今天做个梳理。

1、2023上半年:惨

首先,提示一下,浦发银行的业绩快报明确指出,快报所载2023年半年度主要财务数据为初步核算数据,可能与该公司2023年半年度报告中披露的数据存在差异,如有关财务数据和指标与发布的业绩快报差异幅度达到10%,该公司将另行公告。

快报特提请投资者注意投资风险。

根据经验,我们知道快报和最终的中报财务数据差距应该非常小,换句话说,这个快报披露的情况,除非特殊情况,基本可信。

那么我们一起看看,到底下滑了多少,有多惨?

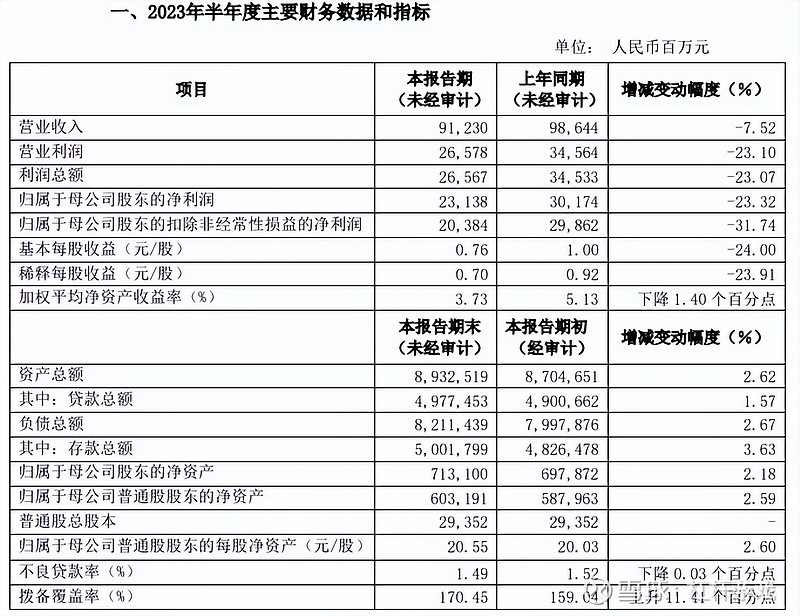

2023上半年,浦发银行预计实现营收912.30亿元,相较于2022年同期的986.44亿元,同比减少74.14亿元,下降7.52%——这个幅度其实不算什么。

同期,归属净利润231.38亿元,同比减少70.36亿元,下降23.32%,2022上半年该数字为301.74亿元——没有看错,下滑幅度就是这么夸张。

非常需要说的是,这个情况其实持续一些时间了。比如2023年一季度,杠杆游戏注意到,浦发银行的营收入为480.8亿亿元,2022年同期为500.0亿元,同步下滑了3.85%。

同期,归属净利润为158.3亿元,2022年一季度则为193.9亿元,同比下滑了18.35%。

我们会发现,不论是营收还是归属净利润,浦发银行二季度的表现都不好,相较于一季度下滑更多了。

业务规模方面,倒还是增长的,快报说截至2023年6月末,浦发银行资产总额89325.19亿元,较2022年末增加2278.68亿元,增长2.62%;其中,贷款总额49774.53亿元,较2022年末增加767.91亿元,增长1.57%。

报告期末负债总额82114.39亿元,较上年末增加2135.63亿元,增长2.67%;其中,存款总额50017.99亿元,较2022年末增加1753.21亿元,增长3.63%。

首先我们注意到,资产规模增长不太快,不过好歹增长的。

而资产规模增长同时,营收、利润指标却下滑这么明显。

当然,也不是完全没有好消息。业绩快报说,2023上半年,浦发银行坚持风险“控新降旧”并举,持续加大存量不良资产处置力度,风险压降成效显著。

截至6月末,浦发银行后三类不良贷款余额743.02亿元,较上年末减少3.17亿元;不良贷款率1.49%,较上年末下降0.03个百分点;拨备覆盖率为170.45%,较上年末上升11.41个百分点。

2、2022、2021年一直在暴露问题

浦发银行的情况当然不完全算是孤例。利率一降再降,银行也不好赚钱了。当然,主要银行的利润总体还是增长的。浦发银行确实暴露出一些问题。

辉煌30年,2022年浦发银行录得营收1886亿元出头,2021年该数字近1910亿元,同比下滑了1.24%。

如下图,这并不是浦发银行近年营收的首次下滑,2020年浦发银行实现营收接近1964亿元,2021年同比下滑了2.75%左右。

利润指标方面,情况颇为相似。

2022年浦发银行归母净利润511.71亿元,2021年为530.03亿元,2020年更是有超583亿元。

2022年同比下滑了3.46%,2021年同比下滑了9.12%。杠杆游戏进一步去看了一下2019年的归母净利润,超589亿元。也就是说2020年的归母净利润也同比略微下滑。

归母净利润连续3年下滑。

营收、净利双降则是连续2年。

如果看扣非净利润,情况差不多,2022年也是下滑,2021年同样下滑。

因为利润的下滑,每股收益自然是减少的。

同时资产收益指标也是下滑的。

利润指标下滑背后,我们可以发现,作为银行,净利差的下降可能是重要因素。如上图所示2022年浦发银行的净利息差为1.72%,2021年该数字为1.77%,下降0.05个百分点。

对了2020年该数字有1.97%,持续下降自然对银行不是好事。

同时,浦发银行2022年净利息收益率1.77%,2021年为1.83%,下降 0.06个百分点。

2020年该数字为2.02%。

利差下行同时,浦发银行的成本收入比2022年为27.89%,2021年为26.17%,上升了1.72 个百分点。你说这钱好赚吗?

2020年该数字为23.78%。

赚钱相对减少的同时,浦发银行现金分红比例也下降4.76个百分点,2022年为20.50%,2021年为25.26%。2020年为25.50%。

如上图,浦发银行2022年的利息净收入比营业收入为70.87%,2021年为71.19%,下降0.32个百分点。确实是生意不好做。

2020年该数字为70.57%。

非利息净收入比营业收入为29.13%,2021年为28.81%,上升0.32个百分点。

2020年该数字为29.43%。

手续费及佣金净收入比营业收入为15.21%,2020年为15.25%,下降0.04个百分点。

2020年为17.29%——如果这样比,手续费、佣金占比持续下滑。

值得一说,2022年,浦发银行总资产8.7万亿多元,同比增长近7%,但是贷款总额4.9万亿元,只增长了2.39%。2021年贷款总额也有4.79万亿元,这大概也是利润减少的一个重要原因。

同期,杠杆游戏注意到浦发银行的存款总额达到4.83万亿元,同比增长9.62%。2021年该数字为4.4万亿元。

在2022年报中,浦发银行说:

全力服务稳增长大局和实体经济。对公贷款余额2.6万亿元,其中制造业中长期贷款超1900亿元,同比增长41%;绿色信贷余额突破4200亿元,同比增长 37%;科创贷款余额超3900亿元,同比增长28%;普惠“两增”口径贷款余额3700多亿元,同比增长18%;普惠消费金融余额同比增长934亿元,增量位居同业第二;同业资产总量突破2.5万亿元。

那么问题来了,这么多类别的贷款都增幅那么高,为何最终总的贷款增速有限?

银行主要是靠利息差赚钱的。如果利息差比率下降,同时贷款增速不高,存款增速明显高很多——每增加一笔存款都要付利息出去,但是靠放贷赚的钱却增长不那么快,那么银行最终赚钱就要受影响。

3、近2年私人银行部门屡屡有人被查,信用卡投诉似乎也有点多……

7月末,据上海市宝山区纪委监委旗下微信公众号“滨江清风”发布的消息,浦发银行总行私人银行部原产品管理处产品经理代行涉嫌严重职务违法,目前正接受上海市宝山区监察委员会监察调查。

我的朋友闺蜜财经总计过,这并不是浦发银行的私人银行部首次有人被查。公开报道显示,3年来,这里已经有4人被查。

1)2022年8月,根据“廉洁上海”的消息,浦发银行总行私人银行部产品经营处产品经理李沛接受纪律审查和监察调查。彼时还有另一位浦发银行总行资产管理部副总经理杨再斌也一并“落马”。

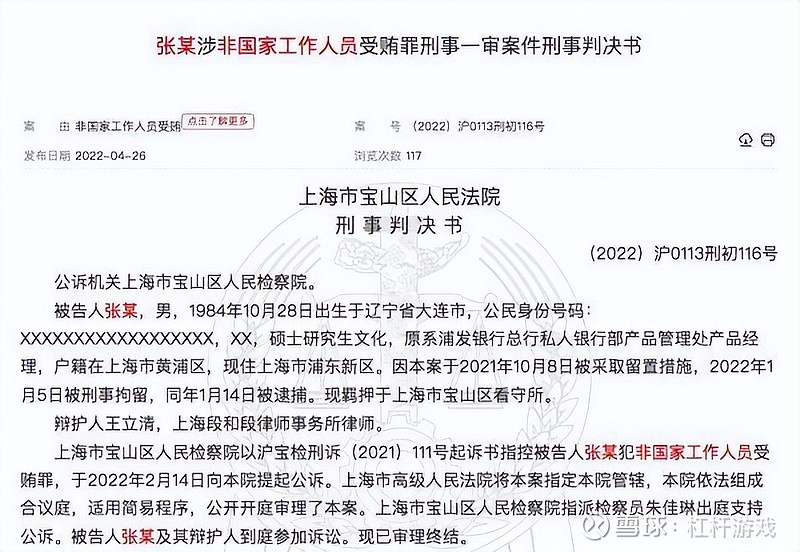

2)2021年,浦发银行私人银行部相继被查了两个人:产品管理处原副处长鲁志勇、产品经理张玉东。

张玉东的案子,杠杆游戏注意到裁判文书网已披露,我们大致能窥见背后的犯罪轨迹。

判决书显示,张玉东多次利用职务便利,为他人谋取利益,并多次非法收受他人贿赂共计人民币205.371万元,最终被法院判处有期徒刑三年,并处罚金10万元。

判决书共披露六则张玉东受贿细节。

比如以浦发银行举办业务研讨会的名义,向东兴XX股份有限公司产品总监张某东、中信建投证券股份有限公司资管部总监田某、德邦证券股份有限公司资管部高级经理李某索取贿赂共计82.071万元。

利用负责“天风证券天量集合资产管理计划”、“赞晨结构化债券投资”、“景睿信合诚强债结构化债券投资”、“天弘浦盈弘进”等系列金融产品的引入、发行、运营的职务便利,分别向天风证券资产管理分公司销售总监陈某、上海XX集团有限公司产品总经理郭某、北京XX有限公司总经理杨某、天弘基金管理有限公司高级销售经理刘某索取贿赂等等。

公开资料显示,浦发银行私人银行设立于2011年,是浦发银行为可管理资产超过800万元的高净值个人客户和家族提供的专属服务体系。

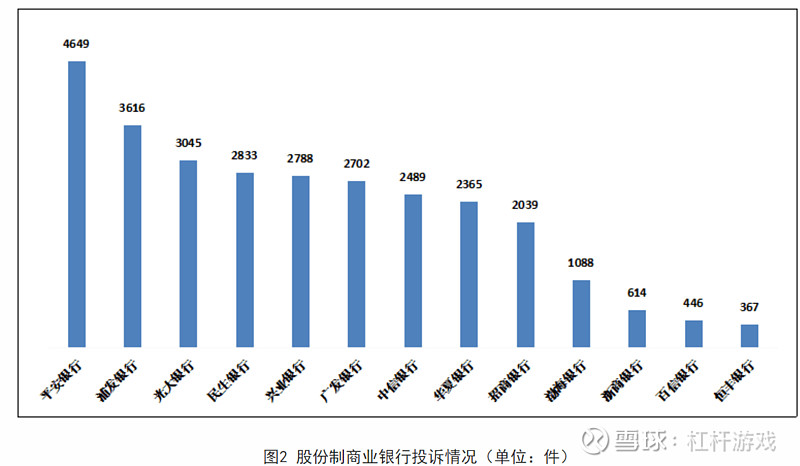

与此同时,杠杆游戏注意到,浦发银行的投诉量似乎……

二季度的情况国家金融监管总局官网还没披露,此前我总结过,以最新的2023年一季度为例,股份制商业银行投诉量里,浦发银行投诉量3616件,占比12.5%,排名第二名。

2023年第一季度,股份制商业银行投诉量的中位数为2489.0件。

浦发银行投诉量排名似乎长期靠前,2021年该司投诉量4280也是第二,2022年4192件也是第二。

根据国家金融监督管理总局披露,信用卡业务是股份制商业银行的“重灾区”。在涉及股份制商业银行的投诉中,信用卡业务投诉19132件,占股份制商业银行投诉总量的65.9%。

具体到浦发银行,2023年1季度该行信用卡业务投诉量2076件,占该行投诉总量的约57.4%。

近几年,浦发银行经营发展有些退步,很多人总结与之前管理层战略决策调整有很大关系,辉煌30年,遇到磕绊、闪到腰都是正常的。

希望这些都是插曲。

本文未标注出处的财务图表,均源自有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。