$中航沈飞(SH600760)$ $三角防务(SZ300775)$ $中航高科(SH600862)$

朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年5月12日,周日。

最近有不少粉丝朋友建议我讲一下大飞机C919的投资机会,尤其是粉丝苏先生还提供了不少投资线索,非常感谢大家的支持!为了回报各位粉丝,今天这期视频我们就来研究一下大飞机产业链,最后我会筛选出四家比较优质的低估值公司,希望大家能看到最后。

C919,这款我国自主研发的喷气式中程干线客机,不仅标志着中国航空工业的崭新高度,更象征着国家科技自立自强的坚实步伐,C919商业运行的成功,无疑为中国的航空事业书写了浓墨重彩的一笔,具有不可磨灭的里程碑意义,值得我们每一个中国人骄傲和自豪。

C919于2007年立项,然后2015年11月2日完成总装下线,2017年5月成功首飞,2022年9月29日成功取得型号合格证(TC),2022年12月9日交付给东方航空首架机,2023年5月28日,东方航空首次使用国产大飞机C919执行商业载客飞行任务,顺利从上海虹桥机场飞往北京首都机场,值得一提的是,当时机上乘客,有中国民航局局长、中国商飞董事长、东航总经理、工信部部长,还有C919总设计师吴光辉院士、大飞机专项组组长张彦仲院士等人,领导和专家亲自试飞背书,C919的安全性与技术成熟性可见一斑。

那么,C919的市场前景如何呢?

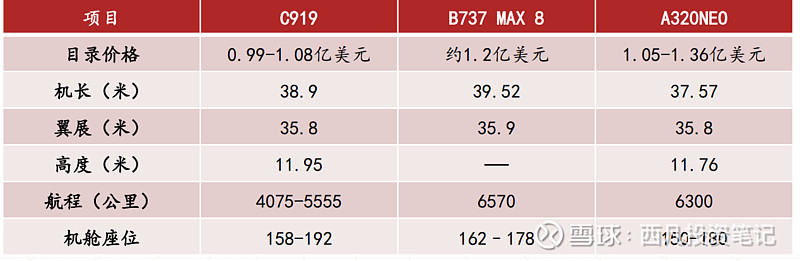

从C919的各项参数来看,明显对标的是波音737和空客320,这俩型号都是是民航主力机型。2022年,波音一共交付480架飞机,其中737系列客机387架,占比81%,空客交付661架飞机,其中320系列飞机516架,占比78%。这两个型号属于典型的单通道窄体客机。

根据商飞公司的市场预测年报数据,单通道窄体客机,未来20年中国航空市场需求量超过6000架,价值接近7500亿美元,全球范围,需求超过3万架,价值超过3万6000亿美元。

有朋友也许会问,C919有可能售往国外吗?答案是有条件,但需要扩大影响力。按国际惯例,出口飞机应满足进口国适航要求。C919在已获中国民航局的适航批准基础上,可以通过双边适航来获取进口国民航局的适航批准。目前,中国已与美欧等32个国家和地区签订了双边适航协议,为国产民机走向国际市场提供了良好的双边环境。

那么C919要走出国门正式跟波音、空客竞争有优势吗?总体来说,C919作为后起之秀,在整体设计上采用的先进技术更多、自动化程度也更高,在安全性、经济性、环保性、舒适性方面更具优势。在机体结构材料上,C919大范围使用第三代铝锂合金、复合材料和钛合金,三类材料机体结构重量占比分别为7.4%、11.5%和9.3%,起到良好的减重效果,具有更好的节能减排优势,比同类飞机的油耗少12%-15%。

而且,最重要的是,波音的飞机近年来事故频出,2018年,2019年,波音737机型连续两年出现重大空难事故,遭到全球禁飞,近期关于737的事故报告也非常多,今年3月份美国一架737客机起落架断裂,甚至还有人造谣是C919。还有就是在前几天,5月9日,一架载有85人的波音737客机在塞内加尔首都附近的主要机场起火并偏出跑道。

而C919,一架新研发的大飞机,目前运营情况良好,截止2024 年 2 月 29 日,东航 C919 累计商业飞行超 3272 小时、执行商业航班 1131 班、承运旅客超 14.5 万人次。 2023 年 C919 客座率 77%, 在东航机队所有机型中排名第一。

C919的订单方面,自2023年5月投入商业飞行以来,C919的订购不断加速。2023年9月28日,中国东航与中国商飞签订单笔100架C919大订单,价格每架0.99亿美元。2024年4月27号,中国国航公告,将向商飞公司购买 100 架 C919 飞机,价格每架1.08亿美元,4月29号,南方航空发布公告,向中国商飞购买100架C919飞机,价格为每架0.99亿美元。此外,海航航空集团旗下的乌鲁木齐航空和金鹏航空各订购30架,西藏航空则订购40架C919高原型飞机。

不过,虽然国产大飞机在未来前景和在手订单方面都非常好,但是短板不是没有,唯一的短板还是在产能上面,商飞公司的产能直接制约了整个产业每年的产值,订单看起来很多,但是交付时间基本都是延续到了2030年以后,截止2024年4月28日,C919国产大飞机也才交付了5架,只形成了5亿美元的产值,相比空客、波音每年数百架的交付速度,C919产能有待提升。所以要想整个产业链的公司业绩得到提高,提升产能是当务之急,商飞公司也非常关注这一点,据公司管理层预计,C919在5年内年产能规划将达到150架,年产30-50架的产能会很快达到,这个我们其实是不好判断的,只能拭目以待。

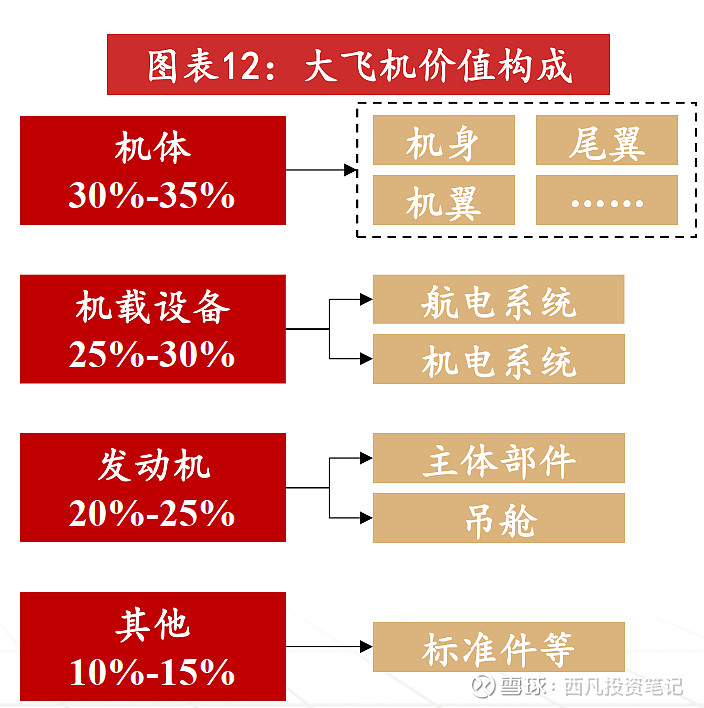

C919的产业链方面,采用的是目前制造业流行的“主制造商-供应商”模式,整体国产率超过50%。大飞机主要由机体、机载设备和发动机等构成,其中机体部分,如机头、机身、机翼、舱门、雷达罩等部分,由国内供应商自主完成,价值占比30%-35%,机载设备,比如飞机的航电、飞控等核心子系统,大多由海外供应商与中国公司在国内建立的合资公司提供,价值占比25%-30%,发动机,C919采用的是法国赛峰集团与美国通用电气合资公司生产的LEAP发动机,1台1400万美元,2台发动机接近3000万美元,价值占比超过25%,但是这个钱跟A股无关,所以我们只能去找机体结构,原材料和机载设备的公司。

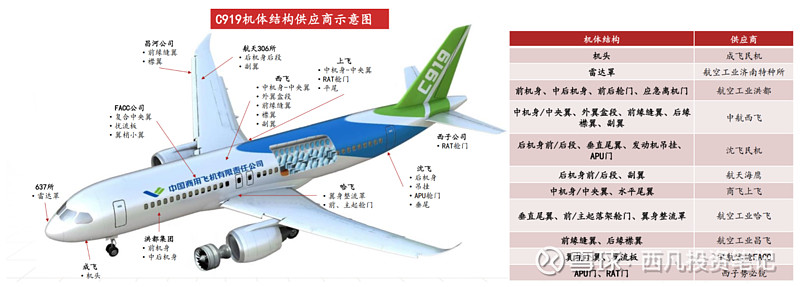

C919机体结构,主要包含机头、机身、外翼、副翼、机尾等部段和相关部件,由中国商飞公司设计研发中心进行设计,分别由成飞民机、洪都集团、中航西飞、沈飞民机、哈飞集团和航天特种材料及工艺技术研究所等单位制造,由中国商飞公司总装制造中心负责总装。

在机体结构材料上,C919大范围使用第三代铝锂合金、复合材料和钛合金,三类材料机体结构重量占比分别为7.4%、11.5%和9.3%。C919钛合金材料或部件,采用全球采购模式,国外钛材采购首选供应商是国际知名的ATI、VSMPO(韦斯伯)、TIMET(美国钛金属)等公司,国内钛材采购首选供应商是宝钛集团。

机载设备,C919选择了16家跨国公司作为供应商,这个大家看图吧,就不具体介绍了。

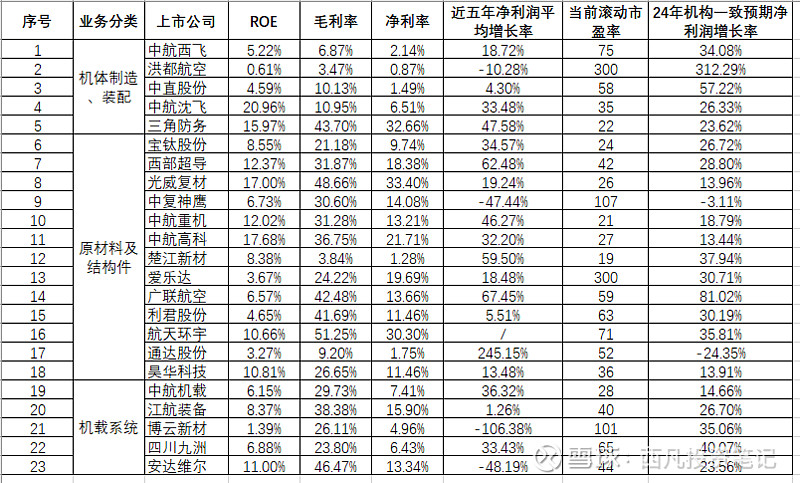

具体的上市公司,我都整理出来了,大家看图,一共23家。这23家上市公司,我们把他们的ROE,毛利率,净利率,近五年净利润平均增长率,市盈率,和机构预期24年利润增长率都拉出来看一看,高下立判。

机体制造的这五家公司,中航西飞,洪都航空,中直股份的三大关键财务指标可以说是一塌糊涂,ROE极低,毛利率和净利率也低,利润增长率不行,估值还高,全部pass。另外两家中航沈飞,三角防务还可以,ROE都超过了15%,属于是是A股中ROE排在前面一半的公司,三角防务各项数据都很好,中航沈飞稍微差一点,毛利率和净利率太低,其他的都还可以。细心的朋友可能会注意到刚才我们的产业链图上并没有三角防务,这是因为三角防务目前虽然在上海市临港新片区大飞机园设立全资子公司开展国产大飞机零部件装配业务,但是还没有真正给商飞供货,属于预期还没有落地。

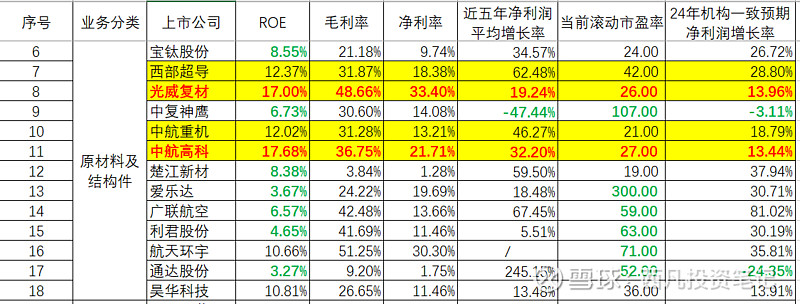

然后原材料及结构件,好公司比较少,刚才说的宝钛股份,ROE不达标,pass,关键财务数据比较好看的公司只有光威复材和中航高科,光威复材的碳纤维及阻燃预浸料产品已经通过了C919相关验证并获得预批准,是大飞机相关材料的国产配套供应商,中航高科则是协助商飞公司完成了C919飞 机垂直尾翼优化设计,并且开展商飞C919供应商的入册评审及工艺能力鉴定工作。另外还有两家公司,西部超导为C919提供钛合金棒材,中航重机为C919生产配套锻件,这两家财务数据也还可以,但是ROE偏低,低于A股平均13%的水平,原材料板块其他的公司就不说了,要么是财务数据太低,要么是估值太高。

最后看机载系统的公司,更是一言难尽,安达维尔稍微好一些,但是安达维尔净利润非常不稳定,近五年平均增长率为负数,主要是因为21年利润大幅下滑,22年亏损,不过23年扭亏为盈,还创下了业绩新高,算是比较有看点的。

不过出于对关键财务指标和持续盈利能力的看重,我个人更加看好,中航沈飞,三角防务,光威复材和中航高科这四家公司。

OK,今天就说这些,欢迎大家点赞收藏评论,谢谢!