$东方电缆(SH603606)$ $大金重工(SZ002487)$ $天顺风能(SZ002531)$

朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年5月4日,周六。

节前4月29日风电板块毫无预兆地来了一次批量涨停,我们重点关注的海上风电几只票,大金重工,天顺风能,东方电缆,全部都是放量涨停,我也是顺势把之前卖掉的东方电缆又买了回来,盘后有很多朋友都来问我是不是海风有什么大利好,是不是海风年报一季报数据有所改善,今天这期我们就来跟踪一下海风行业的相关数据。

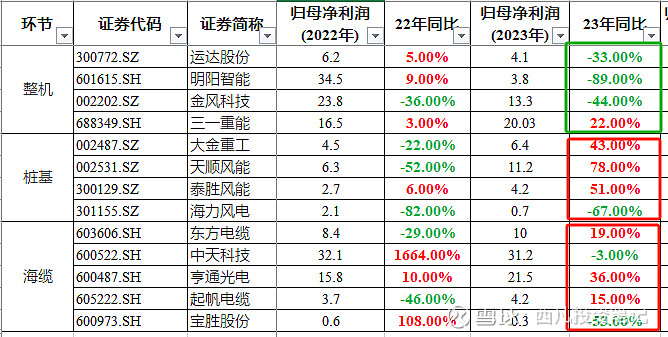

先看风电行业三大板块整机,桩基,海缆的22年和23年年报情况,大家看图。22年,23年,连续两年行业装机不及预期,从年报上的净利润数据可以明显看出来,22年整个行业都比较差,23年虽然也是不及预期,但是除了整机之外已经逐渐转好,整机23年由于价格战越来越激烈,导致大家都赚不到钱,整机几大巨头利润都是大幅下滑,唯有三一重能还保持利润增加,不过三一这个成绩也是转让多处风电站才能这么好看,公司23年投资收益高达18个亿,单看扣非净利润的话微增约1%,总之我感觉风电整机还是暂时不要碰,23年桩基和海缆板块的表现还可以,桩基略微强于海缆,两大板块中大金重工,天顺风能,泰盛风能,东方电缆,亨通光电,起帆电缆23年的净利润都超过了22年,我感觉还可以,有点行业复苏的意思。

然后再看一下24年Q1,好家伙,三大板块基本上全军覆没,虽然一季度是行业淡季,但是利润同比下滑如此严重,实在是有点让人崩溃。三一也撑不住了,利润大幅下滑,明阳智能反而异军突起,Q1净利润同比大幅增长,1季报信息披露有限,而且不用审计,估计是卖了电站调节利润,但是市场上基本已经不承认这套玩法了,同行都很惨,他再怎么调节,短时间内也不会修复投资者对他的信心。桩基,全都是同比大幅下滑,海缆中东方电缆好一点,亨通光电很不错,结合刚才的23年年报数据,很有可能是被低估了,这个我抽空要研究一下。

业绩看完,我们心里大概就有数了,那就是涨停跟业绩毫无关系,甚至一季度的业绩数据实在太过凄惨,跟利好不沾边。

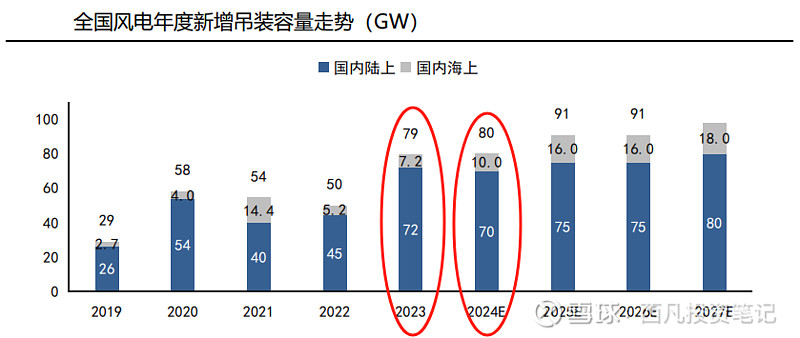

行业数据方面,还是先看一下装机,上周中国风能委员会公布了23年装机数据,2023年全国风电新增装机容量79.4GW,同比+59.3%;其中海上风电新增装机容量7.2GW,同比+38.1%;陆上风电新增装机容量72.2GW,同比+61.5%。陆风装机是创下了新高,海风装机距离21年抢装还有些距离。24年装机数据,目前只有总量,没有陆风和海风分别装机的数据,1-3 月,国内新增风电装机 15.5GW(+49%),增长还是比较快的,不过不区分陆风和海风的话,感觉这个数据没什么用处。

今后几年的装机数据,据机构预计,2024-2026年全国陆风 新增装机分别为70/75/75GW,海上风电新增装机容量分别为10/16/16GW,海风方面, 22-23 年连续两年装机不及预期,导致十四五规划目标完成难度较大, 24-25 年是抢装的关键节点,所以机构预计 24 年将迎来项目的集中招标与开 工,乐观预计开工规模将达 20GW,25 年将迎来项目的集中并网,海风产业链在 24 年将迎来明显的拐点。这个24年装机10GW的预测跟之前预测的数据也比较一致,并没有什么超预期。

总的看下来,行业业绩惨淡,装机预期跟去年年底差不多,那么利好在哪儿呢?这两天我查了很多资料,总结下来,一共有三大利好。

第一大利好,是海南海风规划扩容,4 月 23 日,海南省发改委发布全省海风电场修编环评的公示材料,海南省海上风电场址拟由 11 个增加至 18 个,场址编号为 CZ1~ CZ18,规模由现有的 12.3GW 增加至 24.9GW。2023 年海南省全社会用电量 482 亿度电,而海南规划的 24.9GW 海风项目全部投产后,对应的新增发电量将达到 820 亿度电,远远超过全省用电量,多发的电干什么用呢?结合海南省氢能产业规划,预计新规划的海风项目将会有一定比例甚至较大比例用于制氢,未来海风制氢很有可能会打开海上风电新的需求空间。

第二大利好,是24年海风招标回暖,24年一季度海风招标为 1.2GW,同比降低约40%,是不及预期的,但是4月海风招标已有回暖趋势,24 年 4 月至今国内海上风机及 EPC 总承包招标达 1.85GW,环比提升 163%,现阶段,国内海风已核准但风机或 EPC 总承包未招标的海风项目规模约 10GW,机构预计 5-6 月份海风招标有望进一步回暖,催化相关企业订单情况;全年维度,机构预计国内海风招标有望达 12-15GW,未来海风需求有望逐步释放。

招标方面,还有一件比较重大的事情就是广东帆石项目开启风机招标。4 月 26 日,中广核发布阳江帆石二 1000MW 海上风电项目风力发电机组采购招标公告,这是个比较重大的利好消息,因为受航道等因素影响,阳江区域的青洲五六七及帆石一二海上风电项目在 2023 年进展缓慢,帆石二项目开启招标,说明阳江区域存量待建项目的制约因素正在逐步消退,目前青州五七项目已经提交了海域论证报告,预计广东阳江其他存量项目也将陆续启动。

第三大利好,是欧洲海风加速推进,2023 年欧洲风能投资大幅反弹达 480 亿欧元,其中海风 占大头,300 亿欧元,陆风 180 亿欧元。欧洲国家将在 2024 年新进行约 50GW 的海风竞标。不过,欧洲海风发展蓬勃的同时,也开始对中国风机展开反补贴调查。不过国内机构认为这个影响不大,因为欧洲是全球仅次于中国的风电第二大市场和产能区,但自疫情以来由于电网建设延迟、新项目并网推迟、通货膨胀、地缘冲突、“负补贴”、“零补贴”等影响因素,欧洲本土风电供应链瓶颈实在是无法解决,大家看图,根据全球风能协会的数据,欧洲海上风电各产业链环节,将在未来几年内出现瓶颈,如果要推进海风建设,欧洲将不得不依靠中国的产能。目前中国风机出口占比不到 国内吊装的 5%,且欧洲占总出口仅 8.7%,所以反补贴调查当下影响有限。

最后我想吐槽一下,风电我跟踪了有三年了,说实话没什么新东西,无非是从政策看市场总量,从中标和开工数据看装机预期,然后就是看装机预期的落地,这是一个受政策驱动很明显的周期性行业,所以看以往业绩无法预判未来发展,唯有跟踪政策,跟踪装机数据,从目前的情况来看,政策上远期有制氢的需求增量,这个太远,对现在这两年业绩影响有限,装机数据的落地至今为止还没有看到有比较大的改善,完成十四五规划的装机仍然是处于预期之中,从机构预测的情况来看,去年预测今年抢装,今年预测明年抢装,实在是有点让人绷不住,招标回暖,包括广东帆石项目的招标虽然是个大利好,但是24年招标,项目装机也应该是在25年了,跟今年也没什么关系。投资海风,我现在也懒得折腾了,我建议只能是去抓十四五规划这个大逻辑,因为目前的装机数量是明显完不成规划任务的,只要拿住行业内能赚钱的公司股票,比如海缆和桩基,耐心等抢装即可,不要想着去抓那个业绩爆发的点了,我感觉这个实在是抓不住。当然,不排除有预期落空的风险,大家注意控制仓位。

OK,今天就说这些,欢迎大家点赞收藏评论,谢谢!