朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年5月3日,周五。

前段时间由于蒙牛的年报数据增收不增利,不太好看,再加上其他食品饮料板块比如海天味业和金龙鱼以及双汇发展等,都是营收和净利润双下滑,所以大家非常担心伊利可能暴雷,前两天伊利终于披露了23年年报和24年一季报,业绩大超预期,我只能说不愧是乳业龙头,大消费龙头,经营韧性非常强,在整个消费大环境不及预期的情况下,主业利润还能保持2位数的增长,实在是难能可贵。

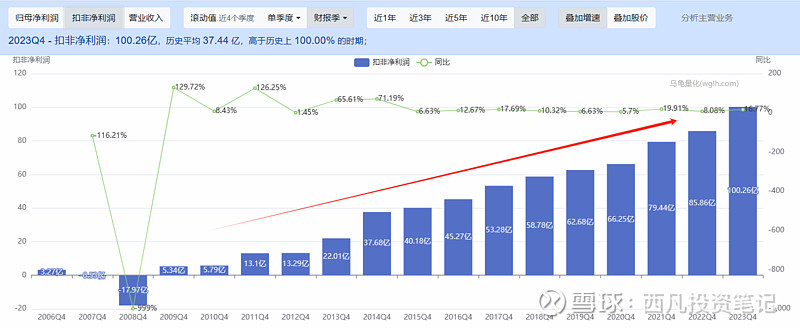

关键财务数据大家可以看图,我就不细说了,除了24年一季度营收同比略有降低之外,其他数据都还不错,24年一季度净利润因为卖矿导致数据失真,这里我们忽略就好了,长期投资的话主要就看代表主业收益的扣非归母净利润,23年全年和24年一季度同比增长都超过了10%,23年全年扣非净利润是公司首次突破100亿,非常具有纪念意义,看全年营收数据的话,我去查了公司的历史数据,伊利自从1993年成立以来,已经是连续31年保持营收正向增长,而扣非净利润则是自从2008年食品安全问题之后连续15年正向增长,非常牛。至于24年Q1的营收负增长,主要是因为原奶价格下降幅度太大,销量增长不足弥补价格下滑对营收的影响,这个应该是全行业面临的问题,同行的一季报数据更差,光明营收下滑9%以上,燕塘乳业下滑11.55%,三元下滑5%以上,皇氏集团下滑41%以上,因此伊利营收下滑2.58%是要好一些的。这个我会关注后续的数据更新,不过从净利润情况来看,公司营收小幅下滑,不会对利润产生比较大的影响。

总之,从多年数据来看,公司的弱周期特征还是十分明显的,而且分红也比较大方,已经连续10年分红派息率大于50%,最近4年都是超过70%,今年也是70%多,所以我认为伊利才是真正的养老股,非常值得长期持有,虽然目前单看股息收益率不高,只有百分之4点多,但是只要公司收益保持稳定不下滑,那长期复投伊利股份,拿上10年,20年,就是一笔巨额财富,如果乐观点,考虑到公司业绩还有机会增长超过10%,那么额外的成长溢价肯定也少不了,总之,投资伊利并长期持有的成功确定性非常高,大家不要错过。

下面我们主要来看一下公司的主营业务情况,公司的主营业务就是液态奶,奶粉及奶制品,以及冷饮三大板块。

报告期内,伊利的液态奶业务继续稳固行业领头羊的地位,实现营收855.40亿元,市占份额为31.6%,稳居行业第一。其中,在常温白奶产品中,高端白奶拥有营养、产地等优势,金典有机纯牛奶系列产品营收同比保持双位数增长;新推出“舒化”安糖健无乳糖牛奶,成为全球首款控血糖功能牛奶;安慕希作为常温酸奶代表,市占率长期稳定在行业第一。

在低温奶产品中,金典鲜牛奶主打“天然活性营养”,采用行业领先的双模低温过滤工艺技术,满足消费者对高品质低温奶的需求,报告期内销售额同比高增54.6%,开创行业高品质发展新赛道。此外,畅轻谷物爆珠酸奶独特的口感获得市场好评,畅轻连续8年稳居低温酸奶品类品牌力第一;通过跨界营销与口味创新,宫酪实现销售额同比增长37%,稳居低温凝固型酸奶第一。

奶粉及奶制品业务,2023年营收275.98亿元,同比增长5.09%,整体奶粉销量已跃升至中国市场第一。其中,成人奶粉零售额市占份额提升至23.3%,连续9年稳居行业第一。儿童奶粉中,伊利QQ星在品牌力、市占份额均排名第一。

在婴幼儿奶粉产品中,多个产品品类展现了强劲的行业竞争力。2023年,公司婴幼儿配方奶粉零售额市占份额提升至第二,约16.2%,增速领先行业,距离第一只有4个点左右。其中金领冠以高增长态势稳居行业龙头位置。2023年,金领冠珍护成为母婴渠道最畅销大单品;塞纳牧增速50%,问鼎有机奶粉第一。而且奶粉今年到处涨价,因此伊利今年奶粉业务是量价齐升!预计接下来对伊利的净利润贡献会增大。

冷饮业务,实现营收106.88亿元,同比增长11.72%,增速远超行业水平。其中,巧乐兹、冰工厂、伊利牧场等多个品牌份额位居细分品类第一,甄稀品牌更是连续3年保持50%以上增长,稳居全国冷饮行业龙头地位,连续29年保持市场份额第一,是公司近年高速增长的明星板块。伊利的冷饮确实非常强,去年冷饮行业,伊利是唯一两位数增长的企业,其他大部分头部企业和中小企业都是营收下滑的,而且中小企业的经销商大部分都直接退出市场了。所以公司层面对冷饮也非常看好,伊利冷饮规模成本优势巨大,以及铺货增加等综合原因,考虑到去年三季度四季度冷饮基数低,因此公司预计伊利冷饮2024年增速仍然将保持在10%以上。

综合来看,伊利的多元化产品矩阵全面开花,成功打造了以液态奶为稳固基本盘、奶粉和奶制品为第二增长曲线、冷饮等其他品类不断开拓新增长点的业务格局,非常不错。

业绩指引方面,2024 年公司计划营业总收入 1300 亿 元、同比+3%,按8.2%的净利率来估算,扣非净利润约为107亿,同比增长7%,对于一家成熟期行业龙头来说,这个预期还可以,因为我们本身对他业绩要求就不高。

股东回馈方面,公司除了超过70%的分红之外,计划以自有资金回购 10-20 亿元用于注销,也是非常良心的,因为23年公司扣非净利润100亿,相当于除了70%的分红之外,又另外拿出10%-20%的净利润来回购注销,总共8-9成的净利润都回报给了股东。可见公司对股东是真的大方和慷慨,这也从侧面说明企业赚的是真金白银。

我们最后看一下公司的估值,目前市值1800亿,滚动四个季度扣非净利润104亿,滚动市盈率只有区区17倍,如果以净利润来算的话,那市盈率更低,只有14倍,不过无论是看扣非净利润还是看净利润,目前伊利的估值处于近十年的历史最低位是肯定的,上次伊利14倍市盈率还是在2012年,所以我一直喊,伊利现在是十年一遇的投资好机会,无论是做中期价值回归还是做长期养老吃股息都是没问题的,确定性非常强。

至于伊利的合理估值,我们这里对比国际食品饮料巨头雀巢和可口可乐,欧美的投资者深知食品饮料的弱周期性,所以欧美股市食品饮料都是估值非常贵的,虽然它们业绩很差,但仍然会给予很高的估值,比如雀巢最近十五年净利润下滑了40%,但是PE长期保持在35倍到45倍,可口可乐净利润跟十多年前比也下滑了20%左右,但是它的PE也长期保持在23倍到30倍。而伊利,净利润和营收最近十几年增长了几十倍,股息收益率也是可口可乐和雀巢的接近2倍,但是公司估值却只有他们的一半。虽然最近两年,乳制品行业整体需求变弱,包括伊利在内很多食品企业增速都有所降低,很多人一谈起伊利,就是人口减少,生育率降低等问题,但是我们也应该看到,公司已经在布局老年奶粉,而且看行业增量的话,一方面我国人均奶类消费量与美国、 日本等国家相比仍有较大差距,一方面,我国农村地区,人均乳制品费水平约为城镇的 1/2,也有较大的上升空间,一旦行业转好,伊利不可估量。所以,我这里给公司25倍PE作为合理估值,参考刚才说的2024年净利润预期107亿,公司24年合理市值应当为2600亿,从中期持股,价值回归的角度来看还有约50%的上涨空间。

OK,今天就说这些,欢迎大家点赞收藏评论,谢谢!