$国电南瑞(SH600406)$ $许继电气(SZ000400)$ $海兴电力(SH603556)$

朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年2月29日,周四。

我们今天再关注一下电网设备,这个板块的需求爆发还是比较确定的,我去年10月15号的视频就分析过电网的建设需求,具体个股点评过智能电表出海龙头,海兴电力,现在回头来看,涉及智能电表出口的两个龙头,海兴电力,三星医疗涨的都比较好,而电网设备普遍还没有启动,只有做变压器分接开关的华明装备走出了主升浪,所以我认为电网设备目前还是有很大的机会去布局底部个股。今天这期视频,我们主要是再详细梳理一下电网设备需求爆发的国内和国外两大驱动力。

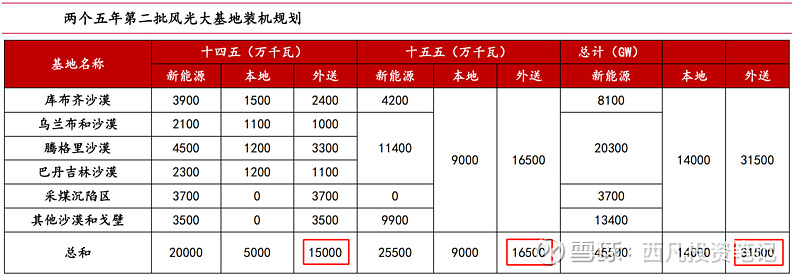

我们先看国内,国内电网设备的需求主要来自特高压,而特高压的建设需求主要来自供需错配,这个供需错配是新能源风光发电中心与用电中心的供需错配,2022 年 8 月,国家能源局代表在“ 碳中和经济” 论坛上指出,以沙漠、戈壁、荒漠地区为重点的大型风光基地建设是“ 十四五” 新能源发展的重中之重,但是大家看图上圈出来的地方,这些风光大基地大部分建设在远离负荷中心的三北资源区,所以可再生能源消纳压力大,产能的电力必须要通过特高压直流输电线路外送到可以消纳这些电力的地方。

据2022年底发改委和能源局印发的《风电大基地规划布局方案》,“十四五”期间规划建成投产风光大基地总装机约200GW,其中外送150GW、本地自用50GW,外送比例高达75%。预计“ 十五五”期间规划建设风光基地总装机约 255GW, 其中外送约 165GW、本地自用约 90GW,外送比例约 65%。两个五年计划,新增电力外送需求一共约为315GW,而现存外送通道送电能力总计 94GW,其中仅剩约 40GW 尚未利用,因此十四五、十五五的外送通道缺口达 275GW。 假设单条特高压直流对应 10GW 风光大基地外送规模, 预计仍需建成 28 条特高压线路,所以建设需求非常紧迫。

目前十四五的特高压线路,考虑到项目从核准到投运建设周期约 18-24 个月,如果想要在十四五期间建成投运,相关特高压项目最迟要在 2024 年上半年获得核准,经过机构统计和测算,2023 年-2024 年特高压直流项目已经迎来了密集核准招标期,预计包括 9 条直流线路,按一条线路200亿估算,投资约1800亿,目前已有 4 条获得核准正在建设中,所以特高压行业预计在 2024-2025 年有望迎来核准+确收的双高峰。

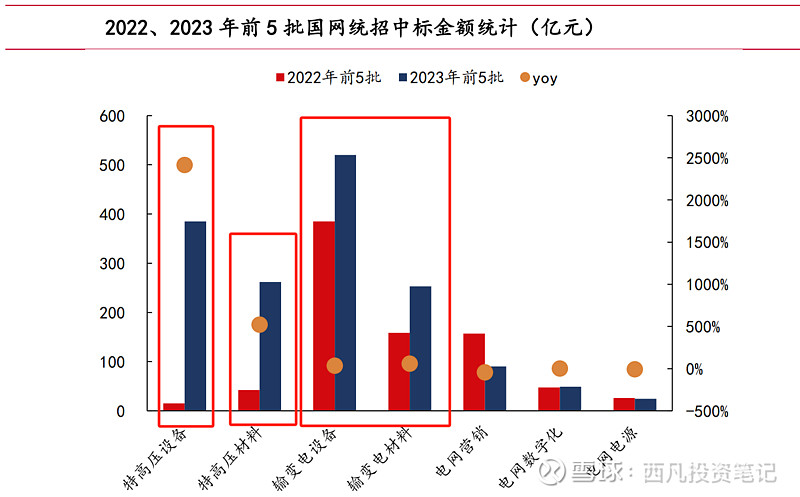

目前国内这个需求爆发的趋势已经体现到了23年的国网招标数据上面,从国网23年的前 5 批统招来看, 特高压设备总共中标 385.0 亿元,同比+2414.9%,特高压材料总共中标 262.1 亿元,同比+522.4%。输变电设备及材料同样有小幅上涨,同比分别+35.1%/+59.5%。相信随着24年特高压建设的进一步加速,国网招标金额还会更上一层楼。

下面我们再看国外的建设需求,国外电网投资有三大驱动因素,分别是发电侧的新能源并网配套消纳,用电侧的用电需求增加,和老化存量线路替换更新,对应投资占比为41%,40%和19%,对应电网环节是特高压,输变电和配用电。

在国际新能源并网方面,配套的电网缺口非常大,据国际能源署IEA的统计,目前包括美、日、英、德在内的多个国家的光伏发电、风电、水电和生物能发电的并网申请容量总计接近 3000GW, 其中约有 1500GW的风电和光伏发电项目处于已签并网协议或审查阶段等待并网,相当于 2022 年风光新增装机的 5 倍。在很多地区中, 电网容量的不足阻碍了可再生能源的快速发展, 导致电网阻塞,因此电网升级扩容需求非常强烈。

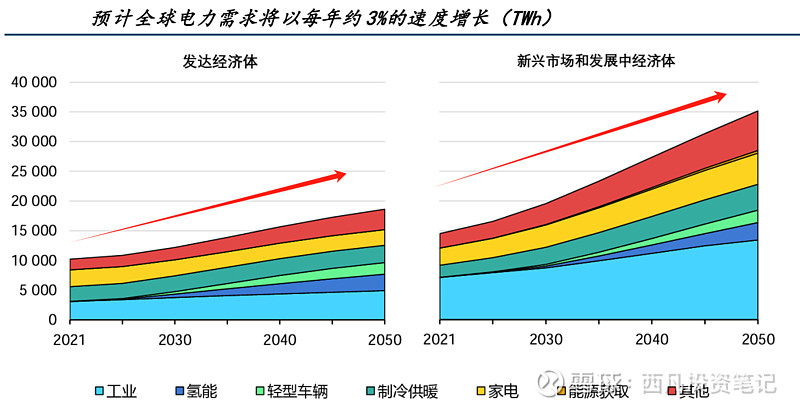

在用电需求增加方面,根据IEA的数据,全球终端用电量自 2000 年以来几乎翻了一番,并且自 1990 年以来几乎每年都在持续增长, 只有 2009 年、2020 年例外,这两年都是特殊情况,一个是金融危机,一个是新冠疫情。 2022 年,尽管发生了全球能源危机,但电力需求仍同比增长 2%,驱动力主要来自于新兴市场和发展中经济体的增长。 全球终端能源消费量中,电力占比已从 2000 年的 16%增加到现在的 21%,份额仅次于石油。电力在全球能源结构中的重要性日益增加,这一趋势预计将会继续, 全球电力普及率将会不断上升。看未来,在全球各地零碳排放的目标下, 预计全球电力需求将以每年 3%的速度增长。其中电解制氢将大幅推高电力需求的增长,从 2021 年的不足 20 亿千瓦时增加到 2050 年的 5.7万亿千瓦时。

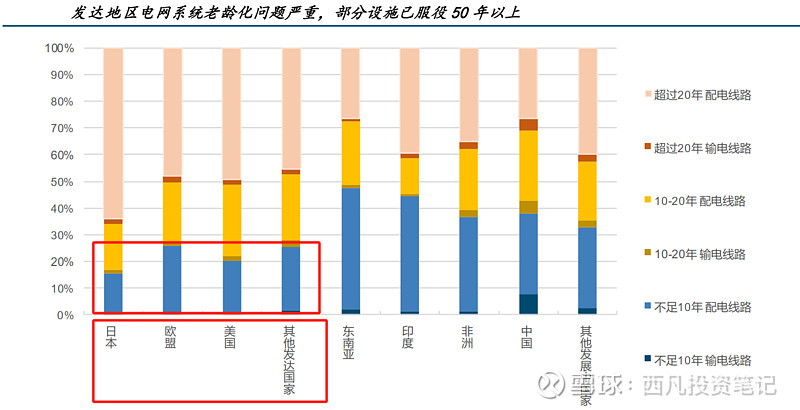

第三个驱动力是老化电网更新,这个需求主要是来自发达国家,发达国家中只有约 23%的电网基础设施运营年数不足 10 年,而 50%以上的基础设施已运营超过 20 年,美国大部分电网建于20世纪60-70年代, 70%以上的输电系统已经超25年,欧洲40%的配电网使用年限已超过40年。电网老化会带来比较严重的用电事故,比如停电、火灾等等,还是非常危险的,所以发达国家一直都存在比较高的设备替换更新需求。以美国为例,美国的输电设备替换需求平均每年可达100亿美元,而且由于大部分电网设备建设于20世纪60-70年代,考虑60年使用寿命,所以将在2030年达到设备替换高峰。

国外电网在三大驱动力的推动之下,根据彭博新能源财经BNEF、和国际能源署IEA 的数据,预计全球电网投资 2022-2050 年复合增速为 8%,其中 2022-2030年增速将更高。 分地区来看,大洋洲、非洲、亚洲将贡献更多增速, CAGR 达到 8%及以上,而美洲、欧洲增速也将在 7%以上。此外,多数重点国家已针对零碳排放目标,发布诸多电网相关规划,例如美国《建设更好电网》、印度《国家电力规划第二卷》(2022-2027)、韩国《第十次输变电长期规划》(2022-2036) 等等。

在国际用电设备需求持续增加的大背景之下,国际电力设备巨头日立和伊顿同时在23 年三季度,上调了对于未来营收增长的指引,预计会有两位数的同比增长。

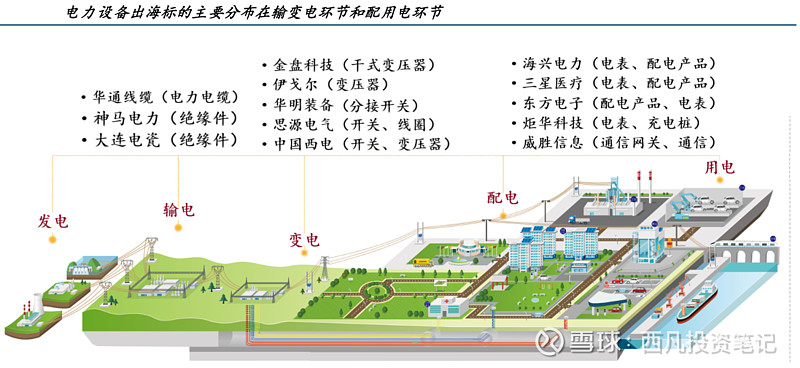

中国的电网出海设备,主要集中在变配用电环节,大家看图,在输电环节,全球范围特高压仍是德国西门子和瑞士ABB主要实施,中国仅在沙特等少数国家有标杆工程,在这个环节出口的大多是电缆和绝缘件。

在变电、配电环节,主要产品是变压器和配电开关,这个环节由于海外投资占比大,所以市场空间大,再加上电压等级低,对应技术和贸易壁垒较低,所以国内公司瞅准了变配电环节深耕,目前已经在部分国家站稳脚跟, 具备稳定客户。

然后用电环节,智能电表产品在中国市场已成熟且竞争充分,最先出海至发展中国家,目前处于收获期。

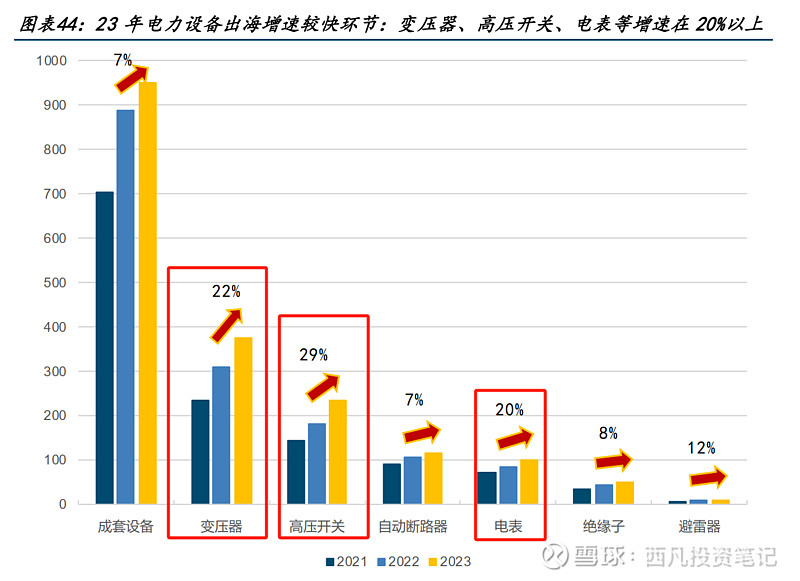

看国内电力设备出口数据,2023 年变压开关、变压器、电表这三类产品增速最快, 23 年出口金额增速分别为 29%、 22%、 20%;另外避雷器、绝缘子、成套设备、自动断路器这四类产品 23 年出口金额增速相对较慢,分别为 12%、 8%、 7%、 7%。其中需要特别关注变压器出海,21-23年变压器出口金额分别237亿元/297亿元/373亿元,同比分别+13%/+21%/+20%,如果再看国外供需最紧张的品种电力油浸变压器,23年出口金额更是同比大幅增加68%,已经达到了17.9亿美元。从以上数据来看,近两年,变电环节设备出口成长性更为显著。

最后我们来看一下投资标的,国内的特高压建设标的可以关注全产业链设备供应商中国西电,柔性输电龙头国电南瑞,换流阀龙头许继电气,特高压 GIS 龙头平高电气,另外,2024年国网第一批计量设备招标已经启动,其中智能电表招标总量同比大幅增长85%,大家也可以继续关注智能电表龙头海兴电力和三星医疗。

电力设备出海的标的可以看下面这个图,根据刚才统计的23年出口金额增长率,大家可以主要关注变压器、分接开关和智能电表这三个方向,具体投资标的是干式变压器龙头金盘科技,平台型输配电设备龙头思源电气,分接开关龙头华明装备,新能源变压器领军企业伊戈尔,全产业链设备供应商中国西电,还有两大智能电表出海龙头海兴电力和三星医疗。

OK,今天就说这些,欢迎大家点赞收藏评论,谢谢!