一、 为何是海底捞?

1. 火锅作为一个单一品类长期来看不会消失

火锅在中国有超过1700年的历史,这种就餐形式已经被打上了深深的文化烙印,近几十年因其易于标准化、规模化,容易上瘾、就餐环境符合国人爱热闹的特点红遍大江南北,正如海底捞招股说明书中所述:

因此,火锅的需求是稳定的,火锅的形式是固定的,这意味着火锅行业的竞争者们只需要做渐进式创新即可满足消费者的需求,而不用担心“突破性创新”对行业的颠覆。而渐进式创新又是行业领先者所擅长的创新模式,这样就有利于马太效应的形成,保证行业领先者相对于其竞争对手的优势。(详见《创新者的窘境》)

海底捞的创新在于,在原本的评价标准(好吃)之外又加入了一个新的维度:就餐体验。这样的创新迎合了消费者的需求,也成就了海底捞火锅一哥的地位。

2. 火锅具备可以大规模复制的特征

A. 食材、味道的标准化更加容易

火锅应该算是餐饮业中最容易标准化的品类了,它省去了厨师烹饪这一最不稳定的环节。

B. 服务的标准化依赖企业文化和激励机制

但海底捞特殊的地方在于,它还要考虑到就餐体验的标准化问题。通俗一点说,如何才能保证扩张过程中每个服务员都是在用同样的标准为客户服务呢?关键词有三个:它们分别是:

a. 晋升通道

师傅提名优秀徒弟进入人才库,然后根据各自表现依次晋升大堂经理和店长;

b. 店长分红

店长可选择徒弟或徒孙的餐厅营业额分红;

c. 抱团小组

多个餐厅形成区域自治,共享信息、资源,共同解决区域问题。

关于海底捞的企业文化和激励机制的书或文章有很多,通读一遍就能有所体会,这里仅做简单介绍,有兴趣的朋友可以找几本书看看。

3. 海底捞初步具备品牌护城河

品牌护城河是个很难界定的概念,只有在极少数情况下才能正面观测到它的存在,比如可口可乐当年的“新可乐”风波,但我们可以从侧面印证海底捞品牌护城河的存在,即店铺租金占比。据招股说明书和各年年报,2015年至2019年,海底捞租金占比都在4%左右,为同行最低,海底捞餐厅大部分位于商圈内,低租金自然是因为海底捞自带引流功能,类似苹果店的低租金逻辑。可以推测的是,大部分情况下,海底捞店开在哪,食客的队伍就排到哪,店面所在的商圈为流量买单,才降低了租金价格。这追着海底捞排队的现象,称它为品牌护城河,不为过吧?

目前为止我们只论证了海底捞不容易比之前更差,防守性尚佳,那么海底捞的进攻性如何呢?

二、 海底捞靠什么增长?

1. 开新店

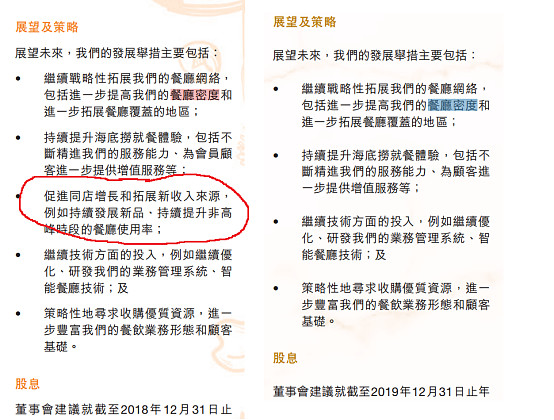

这是最容易且最直接的创收方式,最近几年的高速增长主要靠开店,而且近年开店的过程中总体翻台率维持在高水平(由5.0小幅下滑至4.8)。新门店的开拓暂时并未对海底捞有明显的影响,但年报中的提法“提高餐厅密度”和“拓展餐厅覆盖地区”意味着翻台率下降已是扩张过程中不可避免的了。无独有偶2019年的主席报告对发展举措的陈述中,也删除了关于提高餐厅使用率的说法,如下图:

据券商估计,海底捞国内饱和店面数大概在3000-4000家,即使保守按2000家算,未来三年可开店的数目也是有保障的。

2. 外卖和调味品销售

借助海底捞品牌的赋能,外卖业务和调味品销售业务近年也是突飞猛进,营收从2015年的合计1亿增加到2019年9.4亿,两个业务的复合年化增长率分别在57%和102%,但年报中这两个业务的信息太少,增速如何、天花板在何处,都无法做靠谱的判断。

3. 扩充品类(海底捞啤酒(疑似蜀海仓储),供应商优布劳,由内转外)

海底捞啤酒的出现为品类的拓展提供的思路,餐厅内试错,再转向餐厅外渠道拓展,为上游供应商赋能,类似于三只松鼠的平台思路。

4. 提价

前几个月复工涨价又道歉的新闻沸沸扬扬,直接提价对消费者来说很难接受,但可以通过菜品升级或调整促销方式提价,海底捞这点定价权还是有的。

5. 行业整合

2019年收购优鼎优就是海底捞在行业整合中迈出的第一步,目前还看不出来苗头。

三、 海底捞的潜在风险?

1. 关联交易

海底捞的前五大供应商几乎都是自己的关联公司,2018、2019年的采购占比分别为:38.4%、29.9%,鉴于五大供应商中有一家是上市公司(颐海国际),颐海国际的财报我也读过,可以说正常运营下作假的可能性很小,我没有能力分辨在极端情况下会不会有弃车保帅的情况出现。

2. 食品安全

食品安全问题一旦出现,可能会是一击毙命,海底捞也出现过许多小问题,大家网上搜一搜就能搜出一大堆,但最终都化险为夷。对付食品安全除了正面出击,出台各种奖惩制度,飞行检查外,还可以向可口可乐学习,卖到世界各地,每个国家就是一个天然的防火墙。当然,对海底捞来说,任重道远,因为火锅被打上的是中华餐饮文化的烙印,出海不易。

四、 如何估值?

估值这东西嘛,就是把大概正确的数据代入,再为自己可能犯的错误打一个大大的折扣作为买入价,因此10个人可能会给出11个估值结论,而在未来到来前,谁都不知道自己是不是估正确了。我把我自己的模型写出来供大家参考(很可能错的一塌糊涂):

1. 关键数据

A. 门店营收

2018年是唯一公布了新开门店收入的年份,新开200家店合计营收29.18亿,可推出成熟店面266家合计营收135.7亿,平均每年每家新开门店营收1500万元、成熟门店营收5100万元。以上两个数据回测2017年时,是相差不多的,但是据此计算的2019年年收应该有280.8亿,与实际的255.9亿有一定偏差,可能新开的加密店确实影响到了老店的收入,同时下沉的新店也复制不了前几年一二线城市的新店的火爆了吧。但欣慰的是,客单价每年在提升,从2015年的91.8元提升到了2019年的105.2元,同店增长率虽然逐年降低,但尚为正,两边相抵,毛估估用以上数据也大差不差了。

B. 餐厅层面经营毛利率

据年报披露,海底捞的餐厅层面经营毛利率逐年下滑,2015-2019年分别为18.5%、25.1%、

21.9%、21.2%、18.6%。据近两年年报,员工成本、租金、水电、其他开支都基本维持了原比例,唯独原材料成本上升了1.4%,估计与调味品销售业务(低毛利率)的快速成长有关。

C. 净利率

海底捞2015-2019年净利率分别为:7.13%、12.53%、11.23%、9.72%、8.84%。净利率

的降低与新开门店有关,新开门店会有一段不产生收入但产生租金、折旧、发放新员工薪酬的时期,会拉低总体净利率。但我认为随着门店的持续扩张,老门店基数越来越大,新开门店的速度却受店长储备、地理环境等限制,这些成本的比例会在总成本中占比越来越小,净利率是可以慢慢恢复的,至于恢复至多少,我不知道。

2. 估值

经过以上分析,最后估值的部分,看起来就很简单了。

未来三年新开门店数,大多数券商给的都是300间左右,用两个营收数据一乘,餐厅经营收入就出来了。

外卖和调味品业务的发展没有足够的信息,只能给个相对保守的增长率,好在目前占比不高,不太影响最终结果。

优鼎优之类的额外收入忽略,算作安全边际。

这么一顿折腾,总收入就出来了,再乘以“慢慢恢复”的净利率,净利润就算出来了。

提醒:

不管净利润算出来是多少,买入的标准都比持有的标准严苛很多,因为以上数据甚至整个估值模型都很可能是错的(实际上我的专栏里就有过一次对海底捞的错误估值,当时以为每年最多就只能开200多家新店了),比如新开门店数有可能到500家,也有可能遇上麻烦,变成0家,所以买入之前一定要留够安全边际。(在股价上涨15%的时候提安全边际,会不会被怼![]() )

)

以上仅为我个人的思考过程,不具备任何指导意义,欢迎交流指导。