$康美药业(SH600518)$ 帐上 300 亿现金凭空消失。震惊了社会。

很多人说事前毫无迹象。但真的是这样吗?

其实很多信息老早就已经透露在财务报表里面了,只是大家没有意识到严重性。

这次带大家如何透过这个案例,更快更准的排除地雷股。

ROE 的暴跌 --- 降利率下滑,资产周转率下滑

首先,康美药业的 ROE 在 2016, 2017 年前是 15%。之后却是 7.5 甚至 3.5。可谓是腰斩再腰斩。

的确是很明显的衰落。

让我们打开财报说上的杜邦分析法诊断这是 ROE 是如何掉下去的。

ROE 有三个主要成分组成:净利率,资产周转率,权益乘数(杠杆倍数)。

康美药业的杠杆是没有变化的。但是净利率与资产周转率很明显快速下降

净利率的暴跌原因 -- 营业费用率的上升

首先来说净利率

净利率被两个因子控制。分别是毛利率以及营业利润率。毛利率通常一般会计上是不会去动手脚的。康美药业这部分也没有变化。

营业利润率看起来也没有大的动荡。表示净利率是被"不在杜邦分析法"结构上的因素影响到了。

所以我们去外面找什么影响了净利。

结果发现营业费用率爆增了将近一倍。这就是为什么净利率掉的那么严重的原因。

首先。我们就要问:

首先我们得问。一个稳定公司,营业费用的爆增,钱是去了做什么开销?

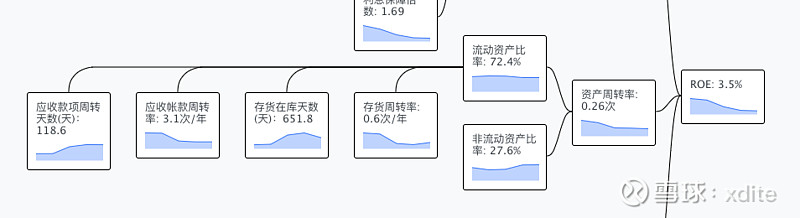

资产周率的的暴跌 --- 存货突然回堵,款也收不上来了

总资产周转率的下降。可以从图上很明显看到应收帐款天数爆增,以及存货在库天数也爆增。

应收款项从 50 多天爆增到 119 天。

存货在库天数也从 300 天上下变成了 900 天上下。

完整做生意周期几乎足足变成了三倍以上

导致做生意的现金从原先要被质押 250 天爆增到 1000 多天。足足从不到一年变成了要变成了三年。

从资产负债表上可以看到大笔的现金,全部变成了存货。

更不用说营业现金流与自由现金流,在 2017 年开始,全部变成负的了。

一个正常的公司,是不可能短期间就遭遇"存货"与"收款天数"大幅上升成两倍三倍以上的。

这其实就代表了假帐的可能性。这完全是在两年前的财务报表上就显露出来了。

早读财报,你可以早早就闪开 A 股的大地雷。