保荐人:广发融资(香港)有限公司

上市日期 2024年03月21日(周四)

招股价格:3.30港元-4.30港元

集资额:7.43亿港元-9.68亿港元

每手股数 1000股

入场费 4343.37港元

招股日期 2024 年03月13日—2024年03月18日

招股总数 22500.00万股

国际配售 20250.00万股,约占 90%

公开发售 2250.00万股,约占 10%

总市值 29.70亿港元-38.70亿港元

发行比例 25.00%

市盈率 7.42

公司简介:

米高集团是一家中国国内钾肥公司,拥有采购、加工及制造能力,销售各类钾肥产品,包括氯化钾、硫酸钾、硝酸钾以及复合肥。按2022年度钾肥销量计算,该公司在中国钾肥公司中排名第三,按相同方式计算,公司于2022年在中国并无自有钾矿资源的肥料公司(即非储备型钾肥公司)中排名第二。该公司占2022年中国钾肥总销量约7.1%。按2022年度的氯化钾、硫酸钾及硝酸钾销售收入计算,该公司在中国钾肥公司中分别排名第三、第四和第五,分别占同年中国氯化钾、硫酸钾及硝酸钾总销售收入约7.0%、 4.0%及0.3%。由于公司的成都生产设施停止生产,该公司自2019年1月起不再生产硝酸钾,因此于往绩记录期间仅以转售方式向客户销售硝酸钾。

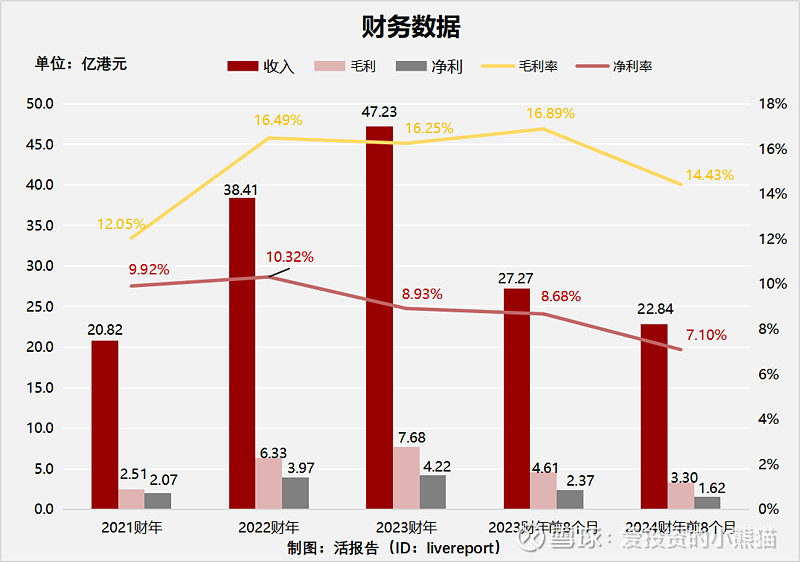

截至3月31日止三个年度2021、2022、2023财年及截至11月30日的2023、2024财年首八个月:

米高集团收入分别约为人民币20.82亿元、38.41亿元、47.23亿元、27.27亿元及22.84亿元,年复合增长率为50.63%;

毛利分别约为人民币2.51亿元、6.33亿元、7.68亿元、4.61亿元及3.30亿元,年复合增长率为74.96%;

净利润分别约为人民币2.07亿元、3.97亿元、4.22亿元、2.37亿元及1.62亿元,年复合增长率为42.86%;

毛利率分别约为12.05%、16.49%、16.25%、16.89%及14.43%;

净利率分别约为9.92%、10.32%、8.93%、8.68%及7.10%。

来源:LiveReport大数据

2021-2023财年,公司收入、毛利、净利高速增长,特别是毛利增长超70%;2022财年公司毛利率大幅增加,原因在于毛利率提升的氯化钾销售占比大幅提高,且在2022财年量价齐升推高了公司整体毛利率;2023财年氯化钾及硫酸钾平均售价下降,导致 2023财年首八个月毛利、净利有所下降。

截至2023年11月30日,公司账上现金2.1亿,经营活动现金流为负1.25亿。

基石投资者:

基石投资者有4家,认购占比48.90%

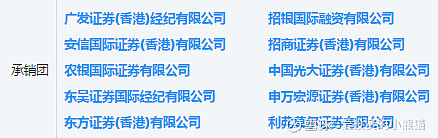

共有10个承销商。

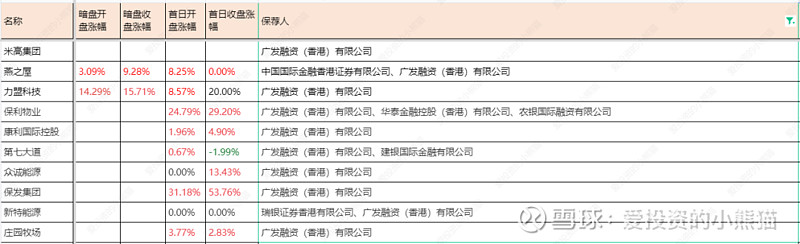

保荐人历史业绩:

广发融资(香港)有限公司

2.中签率和新股分析

(来自AIPO)

第一天展现出来的孖展未足额。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照6000人来参与预估一下,一手中签率100%,如果按照7000人认购,一手中签率应该是96%。

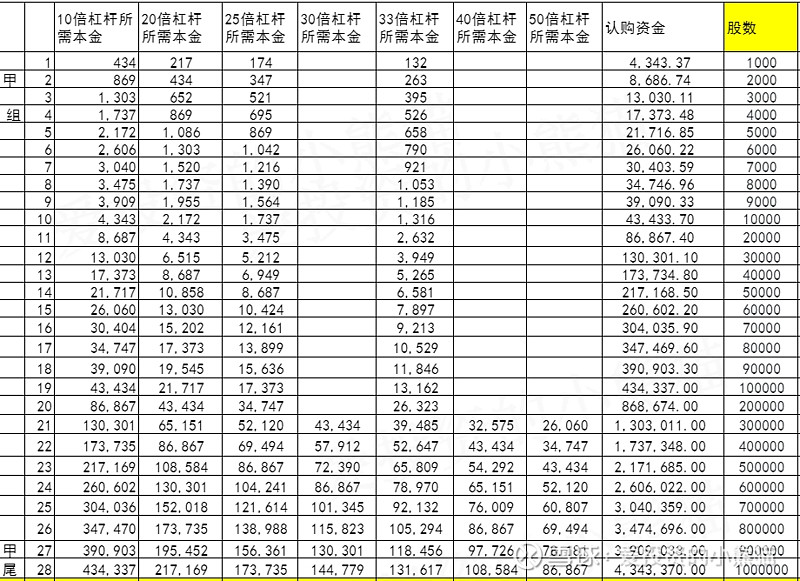

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 869万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数3.80港元计算,公开的上市所有开支总额约为1.28亿人民币(相当于1.39亿港元),募资额约8.55亿港元,占比约16.26%,开支相比募资额算是一般了。

这票打不打?且看我下面的分析:

集资额:7.43亿港元-9.68亿港元

总市值 29.70亿港元-38.70亿港元

发行比例 25.00%

这个票一开始我看到他的集资规模接近10个亿的时候,我还以为是类似第四范式那样几百亿市值规模的票,原来乍一看少了一个0,总市值只有29~38个亿,因为发行比例多了一个0,这个大票第四范式上的时候,缩规模发行。也是因为担心募资太多发不出来。结果现在米高这个票倒是牛逼了,总市值一共才二三十个亿居然敢募近10个亿左右,是因为市场回暖了呢,还是市场的前面多了呢?实在搞不懂这个上市公司是哪里来的勇气。

这个票唯一一个亮点就是基石是10月稻田的关联方,去年的时候十月稻田是爆冷直接首日大涨了,并且还成功进入了港股通。不过这个票我觉得要进港股通恐怕有点难度,大概率下限定价30个亿发出来,要进港股通这里需要涨一倍啊,况且这募资规模也不小,光是给散户的货都有近一个亿。这种基本上是按大票的募资规模在玩的。