保荐人:中金国际金融香港证券有限公司

上市日期 2024年03月20日(周三)

招股价格:19.80港元-20.20港元

集资额:2.39亿港元-2.43亿港元

每手股数 200股

入场费 4080.75港元

招股日期 2024 年03月12日—2024年03月15日

招股总数 1204.64万股H股

国际配售 1084.16万股H股,约占 90%

公开发售 120.48万股H股,约占 10%

总市值 43.97亿港元-44.86亿港元

H股市值 40.54亿港元-41.36亿港元

发行比例 5.42%

市盈率 亏损

公司简介:

荃信生物-B是一家完全专注于自身免疫及过敏性疾病生物疗法的临床阶段生物科技公司,拥有全面的自主研发药物管线和成熟的商业级规模的内部生产能力。建立了覆盖皮层、风湿、呼吸道和消化道疾病四大疾病领域的全面药物管线 ,IL-12/IL-23抗体处于三期临床阶段,IL-17A/F抗体处于二期临床阶段,后续研发管线还有IL-4R抗体、IL-23抗体、IFNAR1抗体、TSLP抗体、IL-33抗体、IL-31R抗体、C-KIT等。

公司核心产品是QX002N及QX005N,均是自行开发。QX002N是一种处于III期临床试验的IL-17A抑制剂,治疗强直性嵴柱炎(AS)疗效良好。QX005N则是一种阻断IL-4R的单克隆抗体(mAb),而IL-4R是一种针对广泛适应症进行研究的经验证靶点。公司已在中国启动QX005N用于特应性皮炎(AD)、结节性痒疹(PN)及慢性鼻窦炎合并鼻息肉(CRSwNP)的II期临床试验。

截至最后实际可行日期,公司就核心产品有19项专利及专利申请。截至同日,除核心产品外,公司还有其他七种管线候选药物,其中四种处于临床阶段。

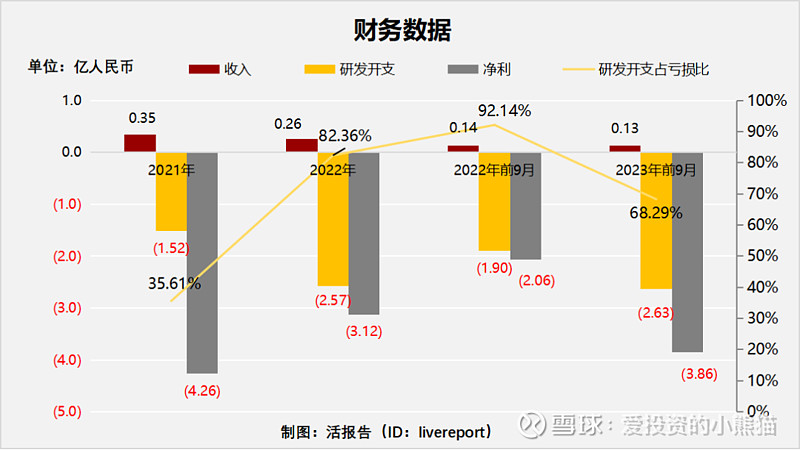

截至2022年12月31日止2个年度:2021、2022年以及2022、2023年前9个月:

荃信生物收入分别约为人民币0.35亿元、0.26亿元、0.14亿元及0.13亿元,2022年同比增长率为-26.26%,2023年前9月同比增长率为-3.77%;

研发分别约为人民币-1.52亿元、-2.57亿元、-1.90亿元及-2.63亿元,2022年同比增长率为69.35%,2023年前9月同比增长率为38.75%;

净利润分别约为人民币-4.26亿元、-3.12亿元、-2.06亿元及-3.90亿元,2022年同比增长率为-26.77%,2023年前9月同比增长率为87.21%;

研发占亏损比分别约为35.61%、82.36%、92.14%及68.29%。

来源:LiveReport大数据

公司未实现商业化,无主营业务收入,其他收入2023年前九个月有所下降,研发支出增长迅速,2022年其占亏损比例大幅提升;公司净亏损2023年前九个与同比扩大。

截至2023年9月30日,公司账上现金2.38亿,预付及其他应收0.57亿,流动负债总额0.65亿。

这种亏损的医药股基本面其实就不用怎么看,尤其是现在港股这种样子,在这样缺乏流动性的市场里,这类公司谈估值基本面这些是有点扯淡的,本质还是看资金面,看筹码情况。

基石投资者:

基石投资者有3家,认购占比81.24%,这个基石比例真的高

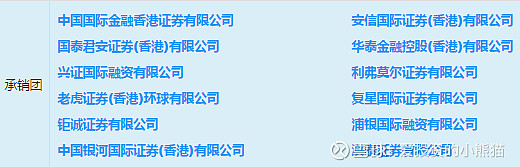

共有12个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

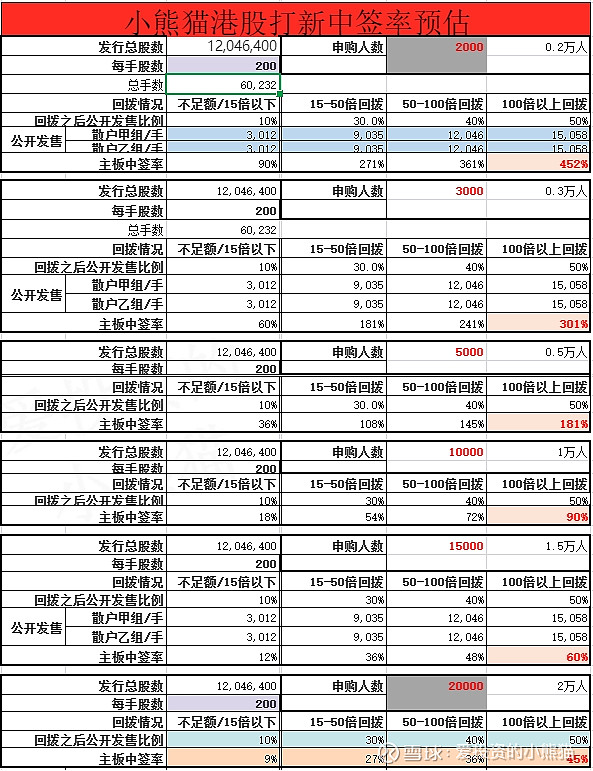

2.中签率和新股分析

(来自AIPO)

目前孖展很火,都已经4个亿15倍了,并且辉立那边还开了95孖展,目前这种状况就是要回拨。

中签率分析:

关于中签率方面,如果孖展在15倍如果按照10000人认购,一手中签率应该是30%,这次回拨19%

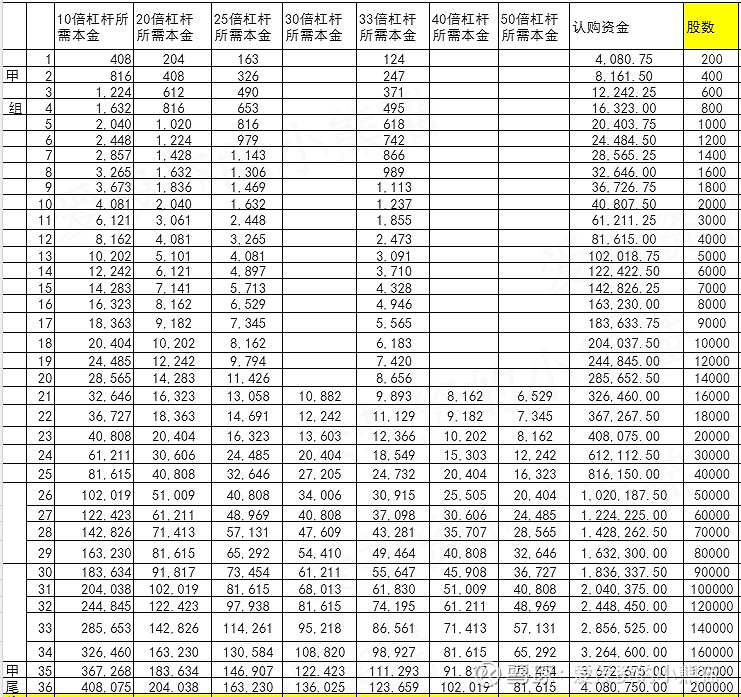

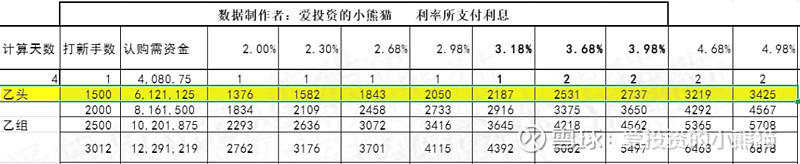

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 613万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数20.00港元计算,公开的上市所有开支总额约为7747万港元,募资额约2.41亿港元,占比约32.15%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

上市前,荃信生物共获得六轮融资。公司于2015年11月完成Pre-A轮融资,并筹得人民币1400万元,每股成本1.40元;2016年于2016年3月完成A轮融资,并筹得人民币1.20亿元,每股成本4.00元;于2020年5月完成B轮融资,并筹得人民币2.30亿元,每股成本8.00元;于2020年10月完成B+轮融资,并筹得人民币3.70亿元,每股成本10.31元;于2021年4月完成B++融资,并筹得人民币3.00亿元,每股成本13.74元;于2022年3月完成C轮融资,并筹得人民币2.275亿元,每股成本16.80元。在完成IPO前最后一轮融资后,荃信生物的估值约为35.28亿元人民币合计港币就43亿了。

这次招股是很火,所以我也搞不懂为什么这么火 ,可能是前面两个新股小票全都大涨了,也激发了一批散户的热情吧,毕竟太久现在没有新股上市了,大家都卯足了劲,想在这个票上赚一波大的。

另一方面像是故意在抢国配货,毕竟打回拨了,国配那边就没货了,毕竟基石比例占了81%,散户加国配剩下一共只有19%,所以荃信这个票也是搞笑的,真的要好应该往100倍上去打,反正基石已经占了81%了,那么公配回拨最多19%,这个没有发绿鞋,除了老股以外,也没有多的货能分出来,基石全锁定的,说到底这个票除了散户拿19%,就剩下的就是机构拿81%了,筹码分配的一清二楚。现在基本上是明牌,实话讲如果只是到20倍,那还不够热,散户手里的筹码是拿的有点多。

对于这个票的回拨比例,很多人还有一些疑惑,很多人都觉得回拨了散户至少能拿到30%而会压缩基石的比例,而实际情况应该不是这样。因为这次基石投资人投资比例占比达到81%,按照以往的正常情况,一旦超额认购倍数达到15倍,国配将要回拨给公配,但基石相当于投资人投的股数是定下来的呀,那没理由说后面投的人能挤占前面基石投资人的筹码吧,基石投资人的股数587+196+196=979万股,整个ipo发售1204.64万股,那么留给散户的只有1204.64-979=225.64万股,所以说这票越热反而也好了,至少说越热这个股票中签的数量越少,那么真的如果跌了亏的也少,也就越安全吧。

这个就除了基石就是剩散户了,那如果往下砸,你愿意陪他跑多久呢?40亿的估值看起来离港股通到60亿有50%的空间,但是人家上市公司愿不愿意进港股通,至少上市公司老板有没有这个意愿这也是个谜呀,那对于我们散户来说,想太多都没用,反倒是他真的市值涨到了50亿的时候,那我还更看好他,至少右侧交易可以追他,而不是在40亿赌他能港股通,那万一不进呢?人家砸到20亿都是有可能的,慢慢耗死的散户,这个案例之前新股友之友不就是这样被玩坏掉的吗?现在的价格简直不能看,只剩9个亿的流通盘了,然后一天下来一股都没有成交,散户没走的全套死。所以这个票我们没必要在IPO的时候去赌能进港股通这一点,6月份检测港股通,这还有三个月呢,时间长的很。

另外这个票也没发绿鞋,大概率是不想让投行赚这个绿鞋差价吧,其实这一年ZJ绿鞋反而还挺稳的,这绿鞋不发,有没有资金护盘,隐形律协到底存不存在?到底有没有机构去来维稳?还是说上市公司自己来护?这个更是成为一个魔幻的问题了。