保荐人:均富融资有限公司

上市日期 2024年03月08日(周五)

招股价格:0.25港元-0.27港元

集资额:1.25亿港元-1.35亿港元

每手股数 10000股

入场费 2727.22港元

招股日期 2024 年02月29日—2024年03月05日

招股总数 50000.00万股

国际配售 45000.00万股,约占 90%

公开发售 5000.00万股,约占 10%

总市值 5.00亿港元-5.40亿港元

发行比例 25.00%

市盈率 13.27

公司简介:

泓基集团是成立于1999年一间香港钢结构工程承造商,专注于为香港建造项目供应、制造及安装结构钢。公司在中国东莞拥有两项生产设施,并拥有根据客户规格加工及制造结构钢的内部能力。根据行业报告,按2022年收益计,公司在香港钢结构工程行业排名第三,于2022年的市场占有率约为3.4%。

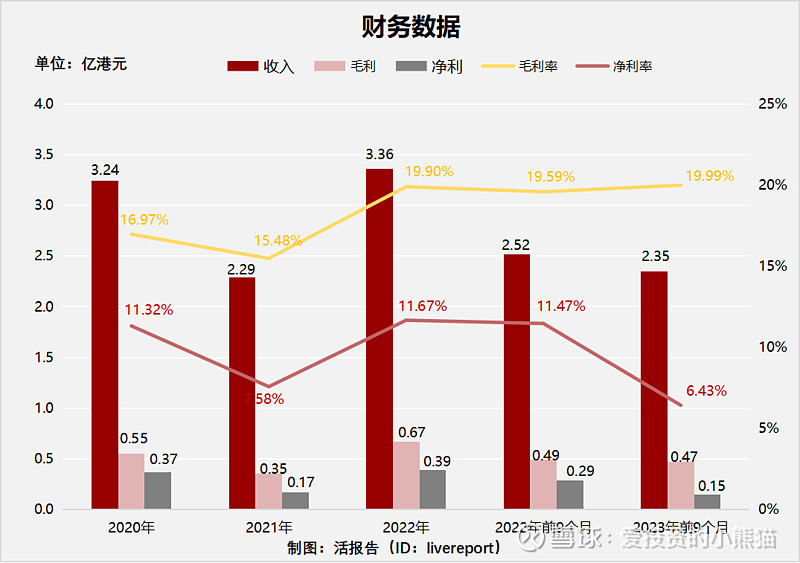

截至2022年12月31日止三个年度2020、2021、2022及2022、2023年前9个月:

泓基集团收入分别约为港元3.24亿元、2.29亿元、3.36亿元、2.52亿元及2.35亿元,年复合增长率为1.85%;

毛利分别约为港元0.55亿元、0.35亿元、0.67亿元、0.49亿元及0.47亿元,年复合增长率为10.28%;

净利润分别约为港元0.37亿元、0.17亿元、0.39亿元、0.29亿元及0.15亿元,年复合增长率为3.43%;

毛利率分别约为16.97%、15.48%、19.90%、19.59%及19.99%;

净利率分别约为11.32%、7.58%、11.67%、11.47%及6.43%。

来源:LiveReport大数据

公司2023年前九个月收入、毛利、净利都有所下降,特别是净利同比下降47.62%,公司净利率波动较大,受个体项目影响较大。

基石投资者:

基石投资者无

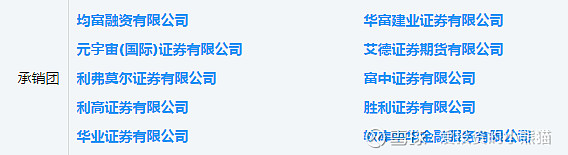

共有10个承销商。

保荐人历史业绩:

均富融资有限公司

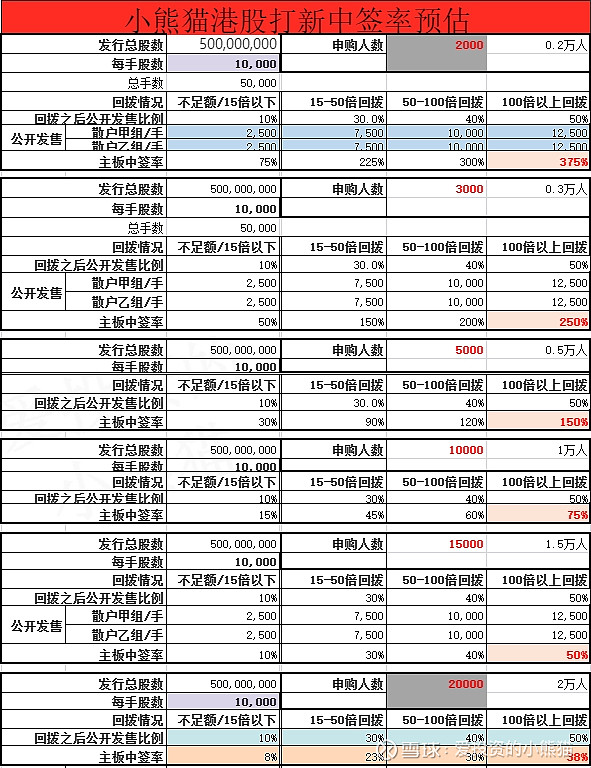

2.中签率和新股分析

(来自AIPO)

第一天展现出来的孖展已超购9倍,目前看下来大概率是要回拨的。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照2000人来参与预估一下,一手中签率75%,如果按照3000人认购,一手中签率应该是50%。

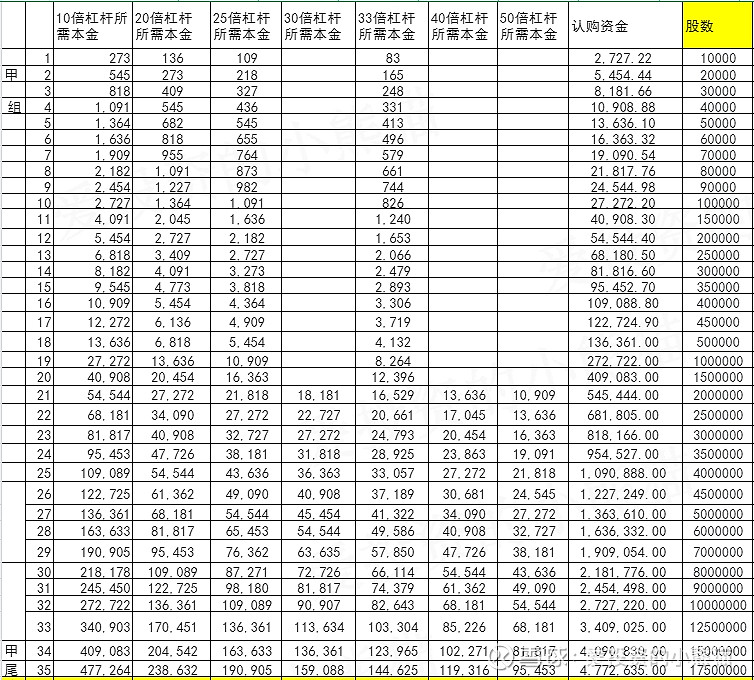

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 546万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数0.26港元计算,公开的上市所有开支总额约为3300万港元,募资额约1.30亿港元,占比约25.38%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

目前这个小票孖展超过10倍了,一个建筑股小票孖展就这样火,是有点奇怪的,明显有人在搞事情,具体是往上搞还是往下搞,首日小票就是赌咯,白嫖瞟一下,不去占用本金,应该还是可以的。