保荐人:中国国际金融香港证券有限公司 海通国际资本有限公司

上市日期 2024年01月09日(周二)

招股价格:14.10港元-16.40港元

集资额:5.56亿港元-6.46亿港元

每手股数 200股

入场费 3313.08港元

招股日期 2023 年12月29日—2024年01月04日

招股总数 3942.02万股H股

国际配售 3547.80万股H股,约占 90%

公开发售 394.22万股H股,约占 10%

总市值 101.00亿港元-117.48亿港元

H股市值 34.76亿港元-40.43亿港元

发行比例 5.50%

市盈率

公司简介:

美中嘉和为中国一家肿瘤医疗服务提供商,为癌症患者及第三方医疗机构提供服务。根据弗若斯特沙利文报告,按2022年的收入计,美中嘉和于中国民营肿瘤医疗服务市场所占市场份额为0.5%。

截至最后实际可行日期,美中嘉和于广州、上海及大同拥有六家运营中的自营医疗机构,包括两家肿瘤医院、三家门诊中心(或诊所)及一家影像诊断中心及一家互联网医院。截至同日,美中嘉和于上海拥有另外一家在建自营肿瘤医院。美中嘉和预期广州医院将于2024年开始运营其质子中心并提供质子治疗服务。

网络业务服务上,2020年至2023年上半年,其企业客户分别达29家、88家、77家和47家。截至2023年6月30日,云平台服务、管理及技术支持以及经营租赁赋能17家合作医院。

对于美中嘉和目前在私立肿瘤医疗服务赛道的地位,招股书显示,按中国截至2022年12月31日的自营或托管肿瘤医疗机构数目计,美中嘉和排名第二;按中国2022年的肿瘤治疗赋能服务收入计,排名第二。

截至2022年12月31日止3个年度及2022、2023年前6个月:

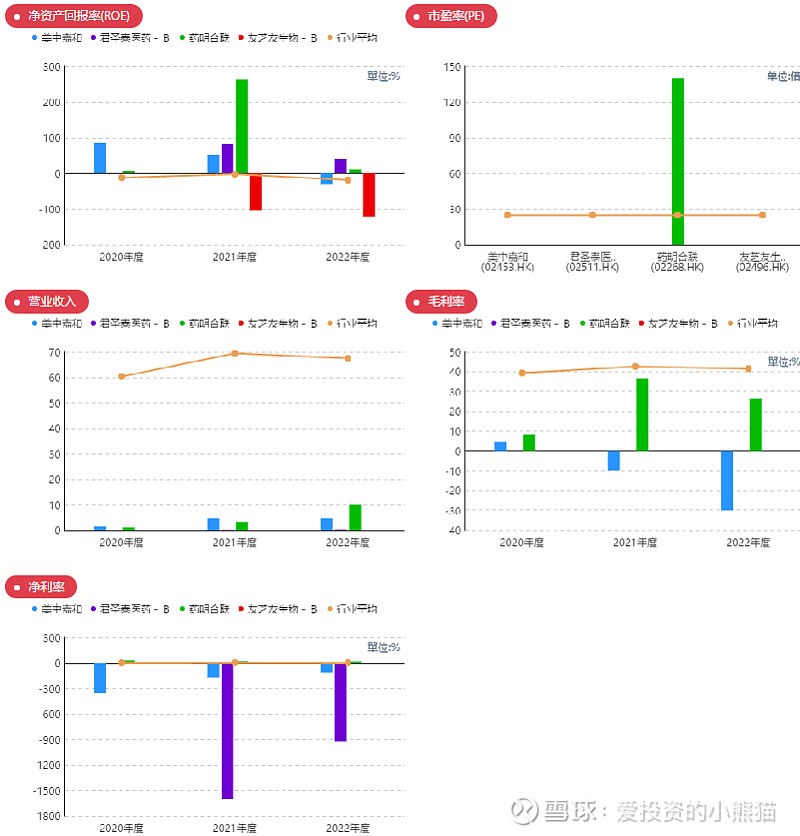

美中嘉和收入分别约为人民币1.66亿元、4.71亿元、4.72亿元、1.44亿元及2.85亿元,年复合增长率为68.49%;

毛利分别约为人民币735.4万元、-4714.1万元、-1.43亿元、-8636.2万元及-3497.2万元;

行政开支分别约为人民币-2.37亿元、-2.55亿元、-2.13亿元、-1.00亿元及-0.94亿元,年复合增长率为-5.27%;

净利润分别约为人民币-5.91亿元、-8.31亿元、-6.37亿元、-4.15亿元及-2.14亿元,年复合增长率为3.81%;

毛利率分别约为4.42%、-10.02%、-30.20%、-60.05%及-12.26%;

行政开支占亏损比分别约为40.16%、30.71%、33.44%、24.19%及43.76%。

来源:LiveReport大数据

公司收入增长较快,然而增收不增利,录得毛损,2023年毛损、净亏损有所收窄,招股书显示原因是医疗机构上升阶段产生重大运营成本;公司行政开支占比较高,平均在30%以上。

截止至2023年6月30日,公司存货0.43亿、应收0.85亿、账上现金2.57亿、流动负债1.88亿、经营现金流为负1.31亿。

基石投资者:

基石投资者无

共有14个承销商。

保荐人历史业绩:

中国国际金融香港证券有限公司

海通国际资本有限公司

2.中签率和新股分析

(来自AIPO)

第一天展现出来的孖展未足额,不过这个才刚刚开始。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照5000人来参与预估一下,一手中签率100%,如果按照6000人认购,一手中签率应该是99%。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 663万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数15.25港元计算,公开的上市所有开支总额约为9810万港元,募资额约6.01亿港元,占比约16.32%,开支相比募资额算是一般话了。

这票打不打?且看我下面的分析:

招股书显示,美中嘉和自2018年前后完成4轮融资,2023年6月D轮融资完成后,其投后估值为人民币72亿元,每股成本为人民币10.64元(相当于11.73港元),较2018年的40亿元增加了80%。

最后一轮近80亿的估值,这一次发101亿,这个估值不便宜,同样也是做肿瘤医院的海吉亚,

对比看一下海吉亚的财务数据,海吉亚营收和经调整净利润一直在持续增长,而且同比增速并不低。不过经调整净利润的同比增速已经降至2022年的35%,放缓趋势明显。公司毛利率在30%左右。经调整净利率从2018年的12.14%提高至2020年的22.54%,之后略微下降到2022年的18.99%。

海吉亚医疗三项估值指标明显比其他公司高,尤其PB及PS。主要有两个原因,一是海吉亚医疗属于综合医疗服务赛道中遥遥领先的龙头,龙头享受估值溢价,二是海吉亚医疗另一大核心业务为肿瘤业务,市场会给予比一般医院门诊服务业务更高的估值。

海吉亚这还年年赚钱的公司,就基本面而言,美中嘉和比不上海吉亚的。

美中嘉和这次集资额:5.56亿港元-6.46亿港元,总市值 101.00亿港元-117.48亿港元,H股市值 34.76亿港元-40.43亿港元, 可惜了,刚好过了12月31号这个纳入港股通的检测时间点,虽然基本面一般,至少从筹码分配的角度来看,这个票应该还行。