保荐人:中信证券(香港)有限公司 工银国际融资有限公司

上市日期 2024年01月09日(周二)

招股价格:5.95港元-7.90港元

集资额:3.01亿港元-3.99亿港元

每手股数 500股

入场费 3989.84元

招股日期 2023 年12月29日—2024年01月04日

招股总数 5054.00万股

国际配售 4548.60万股,约占 90%

公开发售 505.40万股,约占 10%

总市值 12.03亿港元-15.97亿港元

发行比例 25.00%

市盈率 13.09

公司简介:

长久股份在中国提供质押车辆监控服务和汽车经销商运营管理服务。根据灼识谘询的资料,按2022年的收入(市场份额为47.9%)及截至2022年12月31日的汽车经销商用户数目计,长久股份均为中国汽车流通领域最大的质押车辆监控服务提供商。

截至2022年12月31日止三个年度2020、2021、2022及2022、2023年前6个月:

长久股份收入分别约为人民币4.31亿元、4.78亿元、5.48亿元、2.59亿元及3.09亿元,年复合增长率为12.80%;

毛利分别约为人民币1.69亿元、1.82亿元、2.25亿元、1.06亿元及1.33亿元,年复合增长率为15.41%;

净利润分别约为人民币1.14亿元、0.84亿元、0.96亿元、0.48亿元及0.35亿元,年复合增长率为-8.32%;

毛利率分别约为39.24%、38.16%、41.08%、41.08%及43.11%;

净利率分别约为26.50%、17.53%、17.51%、18.59%及11.41%。

来源:LiveReport大数据

公司收入、毛利稳定增长,净利润2021年有所下降,主要原因是公司业务扩张导致员工成本增加,以及于2021年公司为潜在的汽车相关电商平台投资支付人民币1000万元的不可退还保证金,该投资于磋商及尽职调查后并无完成。公司毛利率稳定保持在约40%左右。

基石投资者:

基石投资者无

共有12个承销商。

保荐人历史业绩:

中信证券(香港)有限公司

工银国际融资有限公司

2.中签率和新股分析

(来自AIPO)

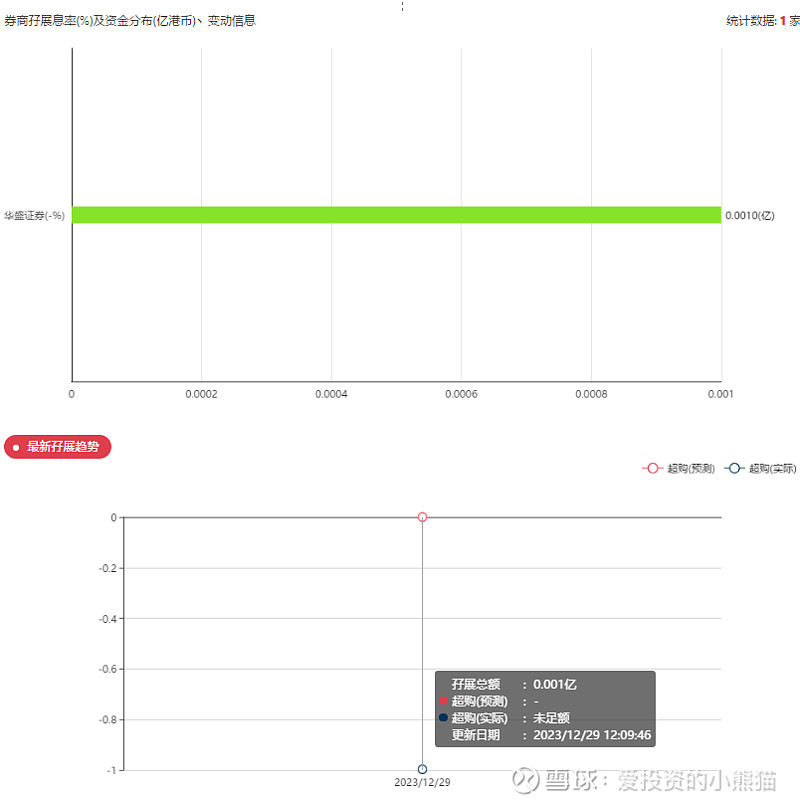

第一天展现出来的孖展未足额,不过这个才刚刚开始。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照3000人来参与预估一下,一手中签率100%,如果按照4000人认购,一手中签率应该是76%。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是559万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数6.93港元计算,公开的上市所有开支总额约为5140万港元,募资额约3.50亿港元,占比约14.69%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

集资额:3.01亿港元-3.99亿港元,这篇看不懂玩啥,十几亿市值的票,募资比例高达25%,募资这么多,不是来圈钱的吧?要是募资1-2亿才比较合理,募资这么多,有点不太敢玩了。