最近楼市又热闹起来,比前时间忙多了。

今天去看几个楼盘,没时间发长篇大论,现在才回来。

期间还是做了些小操作,大方向就是加仓了鸿蒙智行。

江淮汽车,北汽兰谷都买了。长安之间有一点,就没动。

对赛力斯我的基本看法是:很可能上周回踩到20周线后,已经完成调整。后续大趋势将是上涨。

至于完成调整后,短期一两天如何走,那就很难说了。

今天我说可能有三种走势。

1、这几天突然一根长阳突破。那是最乐观最理想的,可是也需要大盘和板块,还有各种消息面的配合。

目前看,还是有这个可能的。赛力斯在85左右的位置横盘四天,也不管大盘和板块如何涨跌,它都稳在这里,量能也缩下来了。

尤其今天大盘整体环境其实不太好,赛力斯也稳住了,还涨了点。说明短期下跌力量基本都消化了。具备反弹转势的可能了。

2、在这个位置再碎步小阳小阴往上慢慢拱,择机再向上突破。

这个走势我会有点担心,担心外围不好突然一根中阴又往下砸,那就是演变成第三种了。

3、回踩120日线80-81元附近再尝试构筑短期底部。

……

还是那句话,短线各种可能都有。能做的就是根据各种可能做自己的预案。再根据走势调整自己的预期和预案。

这些预测是有意义的,这样就有预案,有了预案心里就有低,不会惊慌失措,方寸大乱。不会被各种情绪诱导做出后来后悔的操作。

———————————

我个人倾向于是第一种走势,静静等待某一天中阳突破各种均线压制,一根穿云箭千军万马来相会。

为何我倾向于这一种?因为机构交流会透露了一个非常重要的信息。我认为也是这次交流会最大的利好———

未来销售费用基本固定,不会随着销量增加而同比增加。

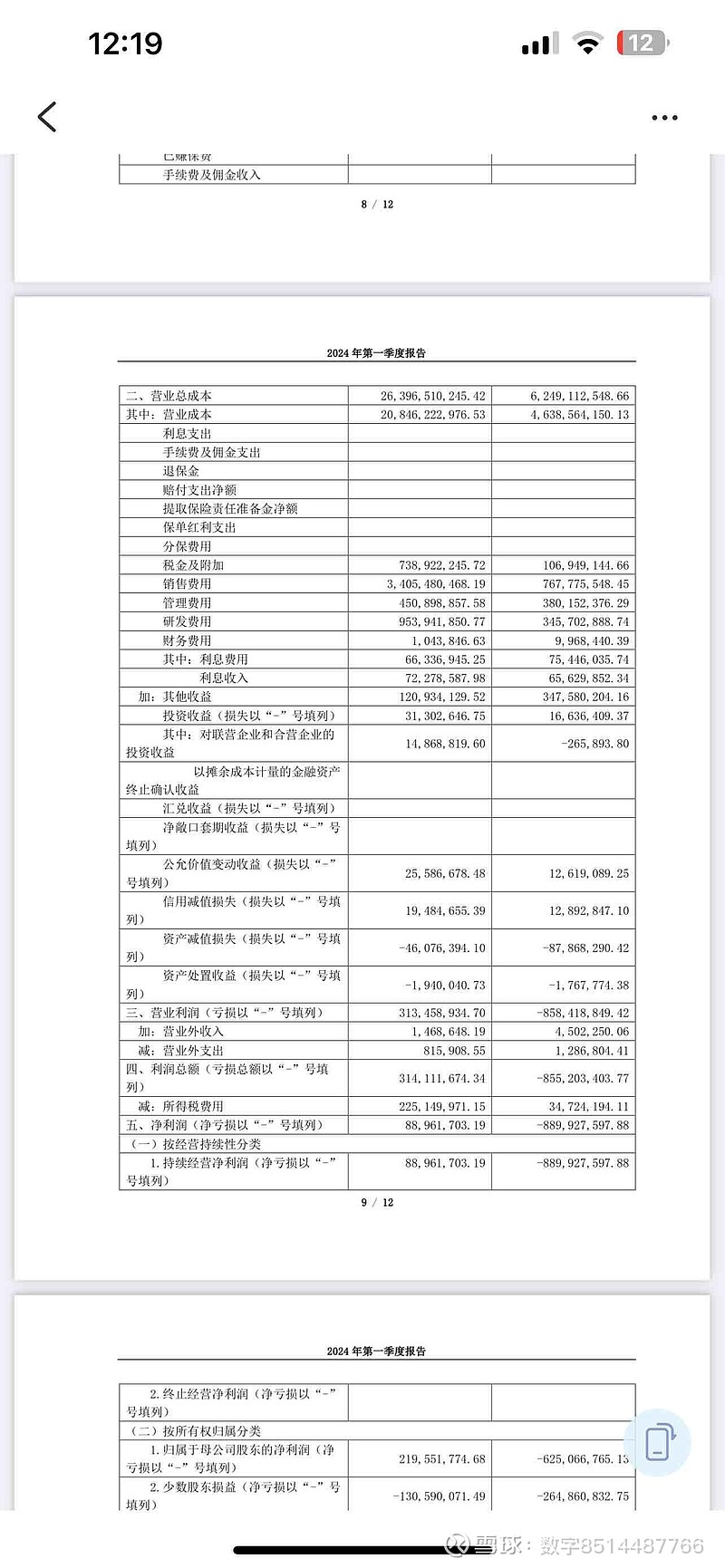

为何说这是最大利好?我们来看一季度报告:

1、营业总收入265.6亿,营业总成本263.96亿。

而营业总成本的构成中,营业成本是208亿,其它各项成本中最大的就是“销售费用”34亿,相比之下研发9.5、税7.4,管理4.5亿都是小头………

一季度的超级亮点是,毛利率达到20%多,和理想、比亚迪,特斯拉差不多,远超此前市场预期。

可是即使有20%多的超高毛利率,市场关于“代工厂”、“华为拿走大头”的言论依然不见消退。

因为看这个成本构成,34亿的销售费用,市场会自然而然推测,支付给华为的各项费用,可能没有光走“营业成本”,还是走了“销售费用”科目。所以销售费用才那么高。

但是,如果那样,随着未来销量扩大,这个“销售费用”金额也会持续扩大(华为分成)

现在机构交流会确定“销售费用基本固定,不会随着销量扩大而扩大”,其实是侧面否定了“华为收入走销售费用”、“华为分成很高”的说法。

哪怕华为的收入走销售费用,那也是一个相对固定的金额。同样也是否定了“华为分成很高”的说法,因为既然是分成,那就不会固定。

2、那么,问题来了,华为的收入,既然不走“销售费用”,还能走哪里?

无非就是“营业成本208亿”、“研发费用9.5亿”、“管理费用4.5亿”,其它科目金额太小压根不可能。

“管理费用”不可能是大头,“研发费用”可能有一部分,而“营业成本”应该是华为收入的大头。

如果这样,也就意味着,未来各个季度随着销量扩大,营业收入大涨后,除了“营业成本”外的其他销售费用、研发费用,管理费用等都是相对固定、可控的,有一定比例的(研发)。

我们研究时,重点研究营业收入,营业成本就够了。

3、如果华为收入大部分都走了“营业成本”,那么在一季度M9没大规模交付的情况下,毛利率(营业成本除以营业收入)居然达到20%多,也说明了“华为从赛力斯赚取的收入”是非常克制的。

实际上也说明了,用“毛利率”这个指标,就能客观的评价赛力斯的盈利能力了。因为最核心、最关键的成本都包含进去了,其它成本基本固定。

以此推测,二季度随着M9大量交付确认收入,季度营业收入可能还会暴增200亿左右级别(总额在450-500之间?哪个跟踪月报的算一下就大概差不多了)。而其他销售费用、研发费用,管理费用等,和一季度差不太多(研发可能高不少,因为整体10%收入比例)

而M9的制造成本,其实不会比M7高特别多(余总提过豪华车成本和非豪华车其实差距不太大)

到时候,2季度报的利润会非常可观。远远超过市场预期。

到时候,现在割肉卖出去的朋友们,再追高买回来?