任正非曾说过,“一个依靠别人来获得基础科学知识的国家,无论其机械技能如何,其工业进步都将步履缓慢,在世界贸易中的竞争力也会非常弱”。

合成生物学正属于基础科学。我们一直在宣传新能源、数字经济会主导未来社会数十年,或者说几十年,却忽视了基础科学合成生物学的发展。如果说数字经济主导未来几十年,那么合成生物学将主导未来社会上百年,甚至更久;如果说数字经济是工具,那么合成生物学就是改变万物生长的逻辑。

此前,麦肯锡展望,未来全球60%的产品可以由生物法合成,2030年到2040年间,全球每年通过生物合成的材料、化学品和能源品将产生约2-4万亿美元的直接经济影响。

1、什么是合成生物学?

《自然》这样定义,合成生物学(Synthetic Biology)是设计和建造新的生物部件、设备和系统,以及重新设计现有的自然生物系统,以达到特定实用目的的学科。

简单地理解,合成生物学是一个多学科交叉的领域,融合了生物科学、医学、化学、数学、物理、工程科学、计算机科学等;在工程学思想指导下,对生命体进行有目标地改造、设计甚至重新合成。

理论上,合成生物学可以实现“万物皆可造”。这项“造物”术的诞生可以追溯到1953年DNA的双螺旋结构被发现,随后,1960-1980年代人工合成蛋白质和核酸的实现,算是合成生物学最初的实践操作。真正进入发展快车道在21世纪初期,这期间伴随着基因编辑、机器学习和人工智能方面技术的突破。

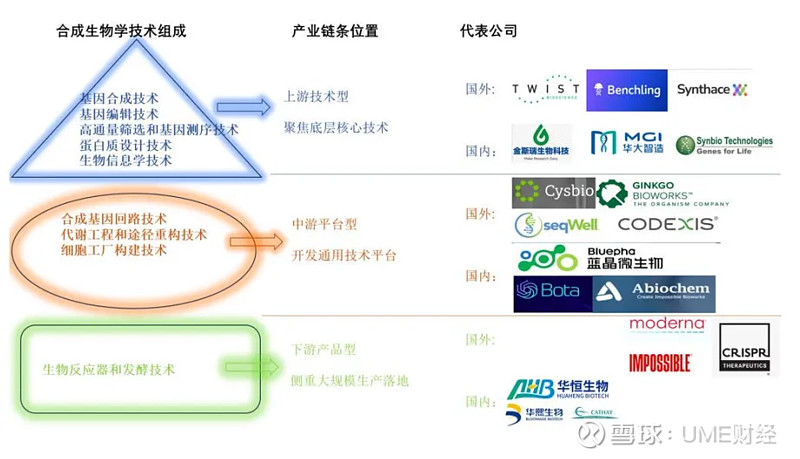

对于一个强科学属性的学科来说,合成生物学的每一次发展都伴随着理论和技术的突破,基础学科推动产业的发展。根据技术的不同,将合成生物学产业链划分为上游、中游和下游。

资料来源:国金证券研究所

上游,基础层,底层技术型,主要集中在基因合成、编辑、测序等相关核心技术以及数据分析解读。现阶段,基因编辑和测序技术发展迅速,检测时间和成本较之前都有大幅的下降,基因合成技术要求更高,精准合成和高通量是关键。

中游,平台层,为生物体设计开发类的通用型平台。这类平台型企业主要通过“设计-构建-测试-学习”(DBTL)循环来建立生物体设计和软件开发的集成化平台,解决基因编辑、产品服务商业化落地的问题。需要指出的是,我们人类对代谢工程和基因改造远没达到理想的理性设计阶段,DBTL仍是一种试错机制,但相较于之前无目的的改造已有很大的进步。

下游,应用层,主要是产品生产应用型,负责研发和生产生物基产品,探索高效的生物合成方法并进行市场化产品落地,应用场景几乎涵盖了生活的方方面面,包括医药、化工能源、消费食品、农业等等。

比如合成生物学在医疗健康领域的应用,其一就是疾病检测和治疗,通过基因可以有效地提前地检测患乳腺癌的概率,从而提前预防治疗;通过将合成生物学改造过的干细胞输入到患者体内,替代受损细胞,达到治疗疾病的目的;对于HPV的预防和治疗也有显著的作用……

比如合成生物学在化工能源领域的应用,石油传统化工能源是不可再生的,但生产的各个环节都要用到石油,终有一天会耗尽,通过合成生物学合成石油燃料以及可替代生物燃料,既能解决能源需求,也避免了大气污染。

2、美国主导,中国晚20年

目前,全球合成生物学市场主要由北美和欧洲主导,其中,美国市场份额全球第一,并且是遥遥领先,此前一项数据显示美国市场份额47%,中国仅为2%,这几年中国可能追上来了些。

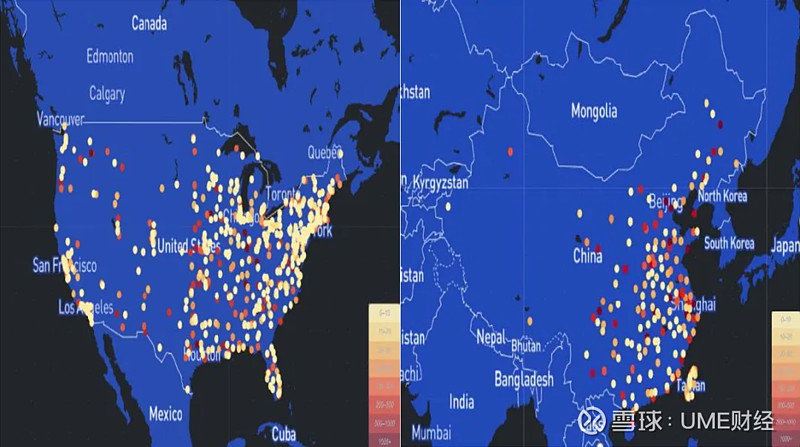

国内真正的发展是在2020年,美国要早我们二十余年,这期间,美国长期战略布局和大力资金投入,奠定了其在合成生物学的领先优势。RxnFinder数据库的生物制造科技力量分布图显示(左边美国,右边中国),美国合成生物学企业及科研院所的数量和体量均领先于中国。

资料来源:RxnFinder数据库

从产业链的结构优势来看,中金公司认为,美国在合成生物学基础研究、数据积累和技术运用上具有优势,中国在下游产业链的完整性上有优势。我们对这一观点持保留意见,合成生物学作为一门基础科学,中国显然是重视不够,相关企业在细胞免疫、基因编辑、基因合成、菌株改造等领域较为薄弱,这可以视为“0-1”的薄弱,那么“1-100”就真的有优势吗?不一定。

近几年,国内对合成生物学产业发展的重视度明显提高。“十四五”工作报告明确提出,打造生物制造、商业航空、低空经济等新增长引擎。上个月,谭天伟院士在中关村论坛年会上表示,几部门正在联合研制国家生物技术和生物制造行动计划,有望近期出台,“生物制造+”就是其中的关键内容。

虽然合成生物学在我国起步较晚,但相关企业的布局发展与实力也是不错的,比如华大基因在基因编辑和基因合成领域,可以有效地对疾病进行预防和治疗;华恒生物的丙氨酸系列产品生产规模居国际前列,主要用于化工、制药、食品饮料等领域;凯赛生物是一家平台型生物制造公司,是长链二元酸产业化的龙头企业,主要用于润滑油和医药领域;华熙生物是全球透明质酸行业龙头,主要用于医疗医美领域……

3、资本出手加快,偏好早期

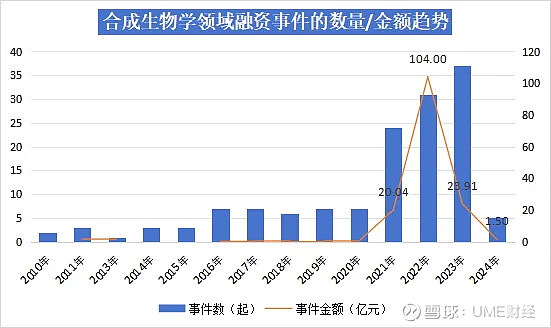

资本市场对国内合成生物企业的关注在2020年之后明显提高,睿兽分析数据显示,2010年至今(其中2012年数据缺失)国内合成生物领域共发生融资事件143起,已披露金额的有72起,涉及总金额154.41亿元,

数据来源:睿兽分析数据库

可以看出,合成生物领域投融资主要集中在近三四年,2020年之后融资事件97起,占比67.8%;融资金额合计149.45亿元,占比近97%。

从地区分布来看,合成生物学领域的投融资集中发生在江苏、上海和北京,分别为39起、30起和21起,占全国的一半以上。

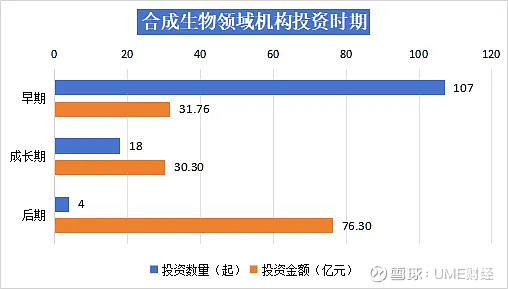

从机构投资金额来看,72起已披露金额的融资事件中有37起低于3000万元,超过10亿元的只有一起。机构投资该领域更偏好早期,发生107起,涉及金额31.76亿元。

数据来源:睿兽分析数据库

4、一场产学研融合的较量

美国至少已经经历了两轮合成生物学热潮,而中国目前基本处于第一轮热潮中,面临的问题也和美国大致相似。分析美国代表性企业的发展历程,总结经验教训,或许对我国合成生物学产业的发展有一定的借鉴意义。

Amyris是一家美国合成生物学平台型和产品型的公司,成立于2003年,2010年上市,2024年5月8日被取消上市地位;股价从最高点超过500美元,一路下跌至低于1美元。

Amyris这家企业很有意思,起家于为治疗疟疾提供低成本的青蒿素,没做几年把技术卖了;开始进军生物燃料领域生物合成法尼烯,法尼烯在能源化工、医药、化妆品和保健品有着广泛的应用,后来也确实生产出了相应的酵母菌株,期间还获得了国际能源公司道达尔的投资,最后倒在了规模化生产上,2023年的产量仅为400万升,此前高管承诺2012年的产量为4000-5000万升;法尼烯生产生物燃油商业化宣告失败之后,Amyris转变战略,从平台型转向B2C消费品牌,其核心产品角鲨烷在化妆品领域应用广泛,此外还涉足个人护理、香精香料和食品领域,不过,此时的市场地位远不及前了。

合成生物学产业有着周期长、成本大、不确定性高等特点,从Amyris的跌宕起伏到退市可以看出,合成生物领域企业的关键在于选品和规模化生产。

选品就是“0-1”,规模化生产就是“1-100”的过程,这是一场产学研深度融合的真正较量。

有一种观点认为,国内“0-1”的选品能力其实是不错的,就是合成生物的科研能力,企业能进行什么生物体的合成,能通过生物法生成什么价值原料,类似于凯赛生物的长链二元酸龙头地位,我们姑且认为国内合成生物企业的研究能力不错。

有强大的科研能力,就一定能实现产业化商业落地吗?

“0-1”的成功不代表“1-100”的成功。这一点在国内企业也比较明显,合成生物是一门强依赖科学的学科,对科学技术的要求很高,所以相关企业往往面临着研发人员与管理人员之间的平衡,企业的发展是听管理人员的还是听研发人员的?研发人员掌握了核心技术,大多企业都是从实验室走出的科研人员,企业就成了研发人员的一言堂,而少了企业经营管理的角色。

科研成果与产业化之间的失衡在很大程度上制约着合成生物行业的发展。

5、思考与启示

重视基础科学教育和人才培养。不仅仅是合成生物学,我们应该重视所有基础科学的教育,这个教育是要从小培养的,相关人才不是短期5-10年就能培养的。合成生物学是一门高度交叉融合的学科,重视基础学科教育,为合成生物学的发展做好人才储备。

正确认识研发人员与管理人员的角色。从实验室走出的研发人员是技术的核心人员,但实验室不是市场,实验室的选品能不能经住市场的考验,能不能商业化落地,都需要职业经营管理者的角色参与。

大数据、机器学习与合成生物。目前DBTL仍然是一种试错的机制,需要通过不断地迭代学习,这里面涉及到大量的数据处理,以及机制的最优选择问题。我们应该重视ChatGPT人工智能、深度学习在合成生物学的应用。

陪伴初创企业一起成长。行业特点决定了这类企业的发展是一个周期长成本大不确定高的过程,需要相关资金加大对基础科学的投入,对“0-1”型企业更要重视。