时间是有成本的,机会是有风险的,学会等待才是最好的策略。

一、关键数据

加权净资产收益率(ROE)20.20%,同比19.23%,增长0.97%;

收入1257.58亿,同比1226.98亿,增长2.49%;

净利润104.29亿,同比94.31亿,增长10.58%;

扣非净利润100.26亿,同比85.86亿,增长16.78%;

经营活动现金流量净额182.90亿,同比134.20亿,增长36.29%;

净利润含金(现金流量净额/净利润)175%;

总资产1516.20亿,同比1309.65亿,增长15.77%;

净资产535.39亿,同比502.68亿,增长6.51%。

注:营收个位数增长了,看来去年的快消品受大环境的影响真的大,几乎都是滞涨或下降的。利润还不错,还能保持双位数增长,难能可贵啊。

收入构成:

分产品:

液体乳:855.40亿,同比增长0.72%;

占营收比68.02%,毛利率30.36%,同比增加1.25%

奶粉及奶制品:275.98亿,,同比增长5.09%;

占营收比21.95%,毛利率38.14%,同比减少2.92%

冷饮产品:106.88亿,同比增长11.72%;

占营收比8.50%,毛利率38.45%,同比减少0.03%

其他产品:6.34亿,同比增长60.70%;

占营收比0.50%,毛利率18.30%,同比减少3.22%

分销售模式:

经销:1207.47亿,增长2.77%;

占营收比96.01%,毛利率32.65%,同比增加0.4%

直营:37.14亿,增长1.45%;

占营收比2.95%,毛利率35.13%,同比下降2.87%

点评:

伊利产品的收入还是以液体乳为主导,占据了营收的68.02%,主要以经销为主,占据了营收的96.01%。从产品分类的数据来看,都显得增长乏力啊,唯独冷饮这一块还能稍微让人惊喜一下下。

毛利率:32.58%,同比32.26%,增加0.32个百分点;

净利率:8.18%,同比7.59%,增加0.59百分点。

销售费用225.72亿,同比229.08亿,下降1.47%;

销售费用率17.95%,同比18.67%,减少0.72个百分点;

管理费用51.54亿,同比53.43亿,下降3.53%;

管理费用率4.10%,同比4.35%,减少0.25个百分点;

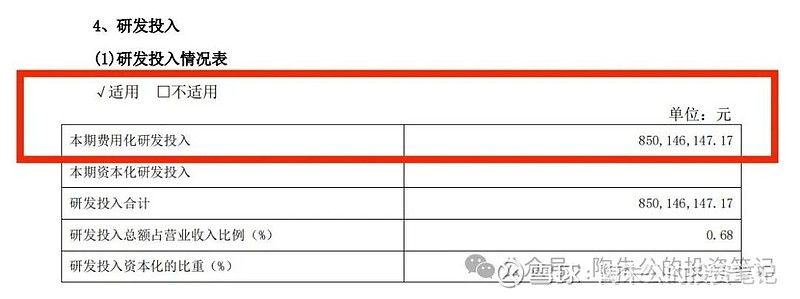

研发投入8.50亿,同比8.22亿,增加3.48%。

研发投入费用化,占收入比为0.68%。

重要资产分析:

货币现金433.72亿,占总资产比为28.61%,比年初338.53亿,增加95.19亿,或增长28.12%;

长短期借款高达514.6亿,现金流捉襟见肘啊!

应收账款30.85亿,比年初30.88亿,减少0.03亿;

存货125.12亿,占总资产比8.25%,比年初148.36亿,减少23.24亿。

合同负债86.96亿,占总资产比为5.74%,比年初89.13亿,减少2.17亿;或增长-2.43%。

短期借款:397.55亿, 占总资产比为26.22%,比年初267.99亿,增加129.56亿;或增长48.34%。

长期借款:117.05亿, 占总资产比为7.72%,比年初92.98亿,增加24.07亿;或增长25.89%。

商誉:51.60亿;

未分配利润314.15亿。

分红情况:

公司拟向全体股东每10股派发现金红利12.00元(含税),截至2024年3月31日,公司总股本6,366,098,705股,以此计算合计拟派发现金红利总额为7,639,318,446.00元。

点评:

分红率73.24%,同比70.20%,提升了3.04%。伊利一直保持高分红率,这一点还是很给力的。对于长期投资者来说,分红才是到手的真金白银,其他不过是数字而已。

同时拿出10—20亿回购股票,全部用于注销。

这个得为管理层点点赞。

二、基本面信息

公司把握市场机遇,在创新和国际化业务驱动下,继续保持良好发展势头,整体业绩稳居行业领导地位,位居中国乳业第一、亚洲乳业第一、全球乳业五强。

尼尔森与星图第三方市场调研数据综合显示,公司液态类乳品零售额市占份额为 31.6%,稳居细分市场第一。

婴幼儿配方奶粉零售额市占份额为 16.2%,较上年提升了 1.6 个百分点。

成人奶粉零售额市占份额为 23.3%,稳居细分市场第一。

奶酪业务线下(现代)渠道零售额市占份额约 16.9%,较上年提升了 0.6 个百分点。

冷饮业务市场份额保持市场第一,连续 29 年稳居全国冷饮行业龙头地位。

公司坚守“伊利即品质”企业信条,“以消费者为中心”的核心经营理念,持续推进产品技术、营销管理创新,为全球亿万消费者带去营养健康和美好体验。

2023 年,凯度 BrandZ 最具价值全球品牌榜发布,伊利品牌价值再度蝉联全球乳业榜首。凯度消费者指数发布《2023 年品牌足迹》中国市场报告显示:“伊利”凭借近 13 亿的消费者触及数,连续8 年位居中国消费者首选品牌榜榜首。

三、2024年第一季度

收入324.63亿,同比增长-2.60%;

净利润59.23亿,同比增长63.84%;

扣非净利润37.28亿,同比增长7.97%;

经营活动现金流量净额22.68亿,同比增长76.99%;

注:一季度利润大增,其实是卖了个煤矿导致的。营收负增长,一是上季度基数较大,二是大环境不景气,竞争压力又大。

四、历史数据回顾

加权净资产收益率(ROE): 近10年均值为:24.02%,近5年均值为:23.32%,近3年均值为:21.67%。

分红率:近10年均值为:67.48%,近5年均值为:71.07%,近3年均值为:71.34%。

净利率:近10年均值为:8.07%,近5年均值为:7.75%,近3年均值为:7.90%。

毛利率:近10年均值为:35.03%,近5年均值为:33.76%,近3年均值为:31.82%。

营收:近10年均值为:870.13亿,近5年均值为:1094.22亿,近3年均值为:1200亿。

净利润:近10年均值为:69.46亿,近5年均值为:85.16亿,近3年均值为:95.22亿。

从图表数据上可知,近11年来伊利股份的收入和利润一直也呈线性增长,从没有断层过,虽然不是高速增长,但也难能可贵了。ROE、毛利率、分红率高且稳定,可以看出,管理层能力还是很强的。

四、总体印象

1、从数据上看,伊利是高分红,高负债(负债率62.19%),常融资,有点左手换到右手的意思,这一点跟火腿大王好像啊。短、长期的借款也太多了点,虽说是低息的,侧面可以看出公司的现金流还是捉襟见肘。

2、这一行的销售费用实在太高了,一年要花200多亿。其中,广告推广费高达139.91亿,占了近70%。几乎各个热门节目都看得到伊利的广告,快销品不多做广告又不行,真让人为难啊。

3、ROE、毛利率、净利率还是很稳的,且稳中有升。可以侧面看出,潘总的管理能力还是很强的。

4、分析一家公司还是需要看一看它过去的发展史:

2013年收入477.79亿,至2023年1262亿,10年复合增长10.20%;

2013年净利润31.87亿,至2023年104.30亿,10年复合增长12.59%;

2013年扣非净利润22.01亿,至2023年100.30亿,10年复合增长16.38%。

从历史上看,伊利股份是一家近10年保持收入平均增长率10%以上,扣非净利润平均增长率16%以上的优秀公司,这个增长速度在我大A上市公司中算好的了。

当然,关键是未来它是否还能够保持如此增长速度?

5、估值。当下公司总市值1821.34亿,按照2023年扣非净利润100.30亿计算,对应市盈率18.16倍。静态地看,这个估值算低估。

开个脑洞:

假如未来5年(说的是假如啊),扣非净利润180亿,就按市值1821亿来算,对应市盈率10.12倍,您会觉得贵嘛?

注:伊利股份本人并未持有,仅是长期关注的公司之一。以上观点,仅是个人观点,并不构成投资的建议,切记!