时间是有成本的,机会是有风险的,学会等待才是最好的策略。

一、关键数据

加权净资产收益率(ROE)17.75%,同比14.55%,提升3.20%;

收入43.90亿,同比38.85亿,增长13.00%;

净利润7.08亿,同比5.98亿,增长18.40%;

扣非净利润7.04亿,同比5.07亿,增长38.97%;

经营活动现金流量净额10.36亿,同比10.22亿,增长1.39%;

净利润含金(现金流量净额/净利润)147%;

每股收益1.12元,同比0.95元,增长17.89%;

总资产61.29亿,同比62.76亿,增长-2.35%;

净资产38.32亿,同比39.04亿,增长-1.84%。

收入构成:

分行业:

医药工业:43.53亿,占比99.16%,增长13.48%;

毛利率65.30%,增加0.91%

酒类:0.11亿,增长13.11%;

分产品:

非处方药:30.50亿,占比69.48%,增长16.46%;

毛利率71.70%,增加1.63%

处方药:6.64亿,占比15.13%,增长-16.31%;

毛利率63.21%,减少2.51%

大健康产品及其他:6.50亿,占比14.81%,增长49.96%;

毛利率37.28%,同比增长9.10%

医药工业主要药(产)品等分类:

脾胃类:13.56亿,增长6.80%;

毛利率69.82%,增加-0.37%

肠道类:12.09亿,增长29.46%;

毛利率77.08%,增加-0.98%

上呼吸道类:4.77亿,增长13.80%;

毛利率62.83%,增加7.08%

补益类:3.61亿,增长4.17%;

毛利率50.96%,增加-2.58%

康复营养类:1.40亿,增长41.30%;

毛利率50.78%,增加10.47%

滋补保健类:1.22亿,增长41.75%;

毛利率58.62%,增加6.92%

其他:6.89亿,增长0.97%;

毛利率49.09%,增加-1.71%

点评:

江中药业主要以脾胃类和肠道类为主,两者占据了营收的58.43%。令人可喜的事,康复营养类和滋补保健类也有了起色,有了较大的成长。

毛利率:65.31%,同比64.84%,提高0.47个百分点;

净利率:17.46%,同比16.90%,提高0.56个百分点。

销售费用16.28亿,同比15.08亿,增长7.99%;

销售费用率37.08%,同比38.82%,降低1.74个百分点;

管理费用2.11亿,同比2.06亿,增长2.34%;

管理费用率4.81%,同比5.30%,降低0.49个百分点;

研发投入1.33亿,同比1亿,增长33.37%。

研发费用变动原因公司解释:主要系公司持续加大研发投入布局,创新研发所致。

注:营销开支9.22亿,占销售费用56.61%,广告宣传促销费4.05亿,占销售费用24.87%。

点评:

华润进入后,明显不一样了,效率、管理、营销等,提高了一大截。有了华润这座大山,未来不愁。

重要资产分析:

1、货币现金:13.33亿,占总资产比为21.75%,比期初13.71亿,减少0.38亿。

2、交易性金融资产:0.50亿,比期初13.73亿,减少13.23亿。

3、存货:4.06亿,比期初3.87亿,增加0.19亿。

4、短期借款:无;

5、长期借款:无;

6、合同负债:2.92亿,比期初3.59亿,减少0.67亿。

7、未分配利润:24.37亿。

注:无长短期借款,现金流还可以,未来又是一头大把现金流的奶牛啊。

分红情况:

以2023年年末公司总股本629,444,958股,扣除公司于2024年2月5日已完成回购注销的限制性股票110,867股后的股本总额,即629,334,091股为基数计算,每10股派发7元(含税),共计派发44,053.39万元,本次现金分红金额占2023年年度合并报表中归属于母公司所有者的净利润的62.20%。

点评:

分红率高达115.54%,真的是太给力了。近3年的年均分红率高达115%,自从华润入主之后,果然不一样了,有格局,够大气。所谓,舍得舍得,有舍才会得嘛。就这管理,靠谱。

二、基本面信息

非处方药业务主要围绕“脾胃、肠道、咽喉咳喘、补益维矿”四大核心品类,打造大单品、大品类。报告期内,本板块营业收入突破 30 亿元,同比增长 16.46%,四大核心品类均保持增长态势,继续发挥成长压舱石作用。

在品类布局方面,脾胃品类核心大单品健胃消食片收入规模重回 11 亿元,持续巩固助消化领导地位,并同步扩展脾胃调理类、胃病治疗类产品,借助大单品的势能推动大品类发展。肠道品类,伴随大众对微生态制剂的认可度不断提升,乳酸菌素片和双歧杆菌三联活菌肠溶胶囊(贝飞达)两大拳头产品收入规模均突破 5亿元,共同构建肠道健康“治养”组合。

在品牌建设方面,持续提升“江中”“利活”在胃肠领域的双品牌势能。

咽喉咳喘品类初步形成“1+1+N”的产品矩阵,核心产品复方草珊瑚含片及复方鲜竹沥液合计收入突破 3 亿元,同步延伸咽喉咳喘特色单品,构建咽喉咳喘品类集群。

公司拥有“江中”“初元”两个中国驰名商标和“杨济生”“桑海”两个江西省著名商标。据世界品牌实验室(World Brand Lab)发布的 2023 年《中国最具价值品牌》排行榜,“江中”品牌价值超 300 亿元,位于医药行业第 6 位。

江中牌健胃消食片连续 20 年获“中国非处方药产品榜”中成药·消化类第一名,并荣膺“中国非处方药黄金大单品”“2022-2023 年度中国家庭常备药上榜品牌”等荣誉;江中利活牌乳酸菌素片荣获“2022-2023 年度中国家庭常备药上榜品牌”“2023 中国药店店员推荐率最高品牌”;江中多维元素片(21)荣获“2022-2023 年度中国药店店员推荐率最高品牌(维生素矿物质类)”以及“2022-2023 年度家中常备药上榜品牌”。

三、历史数据回顾

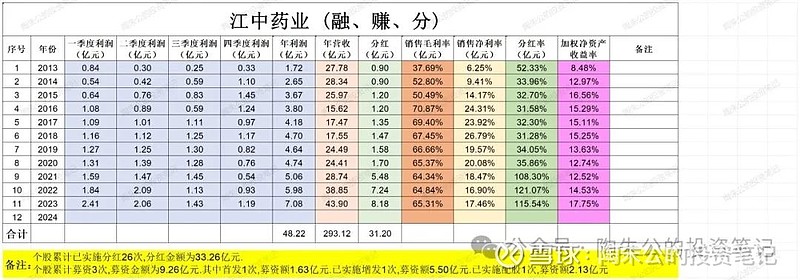

加权净资产收益率(ROE): 近10年均值为:14.64%,近5年均值为:14.23%,近3年均值为:14.93%。

分红率:近10年均值为:57.66%,近5年均值为:82.96%,近3年均值为:114.97%。

净利率:近10年均值为:19.11%,近5年均值为:18.50%,近3年均值为:17.61%。

毛利率:近10年均值为:63.75%,近5年均值为:65.30%,近3年均值为:64.83%。

营收:近10年均值为:26.53亿,近5年均值为:32.08亿,近3年均值为:37.16亿。

净利润:近10年均值为:4.65亿,近5年均值为:5.50亿,近3年均值为:6.04亿。

从图表数据上可知,在华润入主之前,感觉江中药业数据一般般。入主之后,从多个指标上反应出,有了较大的改观,而且是朝着越来越好的方向发展,未来可期。

四、总体印象

1、从数据上来看,江中药业正朝着好的方向发展。随着人口老龄化的加剧,未来的确定性还是很大的。

2、江中药业虽然比不上同仁堂、片仔等有底蕴,但公司产品的品牌影响力还是可以的,占领了一定的消费者心智,在市场上有他的一席之地。

3、在华润入驻的这些年,管理上去了,效率提高了,营销也上去了,激励也多了,大家伙凝聚力也强了,效果也慢慢开始显现了,未来还是很有期待的。

4、分析一家公司还是需要看一看它过去的发展史:

2013年收入27.78亿,至2023年43.90亿,10年复合增长4.68%;

2013年净利润1.72亿,至2023年7.08亿,10年复合增长15.20%;

2013年扣非净利润1.35亿,至2023年7.04亿,10年复合增长17.96%。

从历史上看,江中药业是一家近10年保持收入平均增长率4%以上,净利润平均增长率17%上下的公司,这个增长速度在我大A上市公司中也算得上良好了。

当然,关键是未来它是否还能加快增长速度?

5、估值。当下公司总市值175.90亿,按照2023年扣非净利润7.04亿计算,对应市盈率24.98倍。静态地看,这个估值算合理。

开个脑洞:

假如未来5年(说的是假如啊),扣非净利润13亿,就按市值175亿来算,对应市盈率13.46倍,您会觉得贵嘛?

注:江中药业本人并未持有,仅是关注的公司之一。以上观点,仅是个人观点,并不构成投资的建议,切记!