时间是有成本的,机会是有风险的,学会等待才是最好的策略。

一、关键数据

加权净资产收益率(ROE)25.52%,同比25.30%,提高0.22%;

收入42.13亿,同比36.41亿,增长15.72%;

净利润5.21亿,同比4.08亿,增长27.78%;

扣非净利润4.38亿,同比3.74亿,增长17.10%;

经营活动现金流量净额2.68亿,同比2.16亿,增长24.33%;

净利润含金(现金流量净额/净利润)51%;

每股收益3.41元,同比2.68元,增长27.24%;

总资产41.68亿,同比34.40亿,增长21.15%;

净资产22.48亿,同比18.60亿,增长20.85%。

注:咋一看,这组数据还是挺好看的,妥妥一成长股。

再来看看各个季度的情况,如下图:

如上图可知:4季度净利润0.85亿,环比3季度1.2亿,下滑了29.17%。

公司解释:4 季度净利润环比下降主要系年末公司根据资产状况计提减值及投资收益波动所致。

收入构成:

分行业:

医药行业:21.64亿,占比51.36%,同比18.80亿,或增长15.13%;

毛利率77.75%,同比增长0.90%

商业:20.10亿,占比47.71%,同比17.23亿,或增长16.64%;

毛利率12.07%,同比增长4.86%

其他:0.39亿。

分产品:

儿科:11.44亿,增长13.67%;

毛利率79.98%,同比减少3.53%

妇科:5.73亿,增长3.81%;

毛利率77.39%,同比减少1.84%

特色中药:2.51亿,增长36.27%;

毛利率83.23%,同比减少-3.57%

其他:1.95亿,增长43.24%;

毛利率58.64%,同比增长54.12%。

毛利率:46.05%,同比43.27%,提高2.78个百分点;

净利率:12.42%,同比11.14%,提高1.28个百分点。

销售费用13.44亿,同比10.69亿,增长25.77%;

销售费用率10.79%,同比10.69%,增长0.1个百分点;

管理费用1.72亿,同比1.36亿,增长26.76%;

管理费用率1.80%,同比1.85%,减少0.05个百分点;

研发投入0.74亿,同比0.73亿,增长1.17%。

销售费用变动原因公司解释:主要系营业收入增长带来销售费用同向增长。

管理费用变动原因公司解释:主要系公司业务规模扩大带来的薪酬、中介、租赁、折旧等管理费用增长所致。

重要资产分析:

1、货币现金:3.05亿,占总资产比为7.32%,比期初2.19亿,增加0.86亿。

2、交易性金融资产:6.94亿,比期初6.41亿,增加0.53亿。

以上两者相加,合计9.99亿。占总资产(41.68亿)的23.97%。公司的现金流还算过得去。

3、应收账款:8.58亿,占总资产比为20.60%,比期初6.38亿,增加2.2亿,或增长34.48%

公司解释:主要系一年以内的应收账款增加,为本期销售规模扩大及渠道归拢等影响所致。

4、短期借款:0.79亿,占总资产比为1.91%;

公司解释:主要系本期商业子公司增加流动资金贷款所致。

5、长期借款:无;

6、合同负债:0.41亿,比期初0.83亿,减少50.08%。

公司解释:主要系年初余额中的相关合同负债在本公司履行履约义务后已确认收入;本年末未履行履约义务的预收款项较年初减少。

7、未分配利润:14.34亿。

分红情况:

按照公司总股本 153,398,600 股为基数,拟向全体股东每 10 股派现金红利人民币 12 元(含税),合计分配利润 184,078,320 元。

点评:

分红率35.25%,同比37.50%,还下降了2.25%,有点意思啊。领导说加大分红,就是不加,硬刚。哈,真够硬气的。

二、基本面信息

健民集团传承“叶开泰”近 400 年历史文化,秉承“遵古酌今、虔诚修合、宁缺毋滥、不好再来”的制造理念和“并蓄兼收,损己无欺”的经营理念,致力于精品中药制造与研发,从道地药材采购到产品销售至客户的每一个环节都精益求精,至诚至信,遵从叶开泰“修合虽无人见、存心自有天知”的堂训,在业内树立了良好的口碑和用户基础。

公司拥有“健民”“龙牡”“叶开泰”三大品牌,其中“健民”“龙牡”为中国驰名商标,“健民”为中华老字号品牌,公司是中药企业中为数不多的拥有多个驰名商标的企业,有利于公司新产品上市、市场推广及业务多元化协同发展。

在产能提升方面,完成自动生产线升级改造,有效提升龙牡壮骨颗粒生产供应能力 30%以上,片剂胶囊剂车间产能提升约 40%;启动叶开泰新智能制造提取车间扩产项目,提取产能提升 30%。公司投资综合制剂车间、原辅包材仓库、提取二期等项目的启动建设,为公司进一步提高生产能力,产品品质提升、降低生产成本,增强公司市场竞争力和可持续发展能力奠定了坚实的基础。

公司 OTC 产品线第一大单品为龙牡壮骨颗粒,是儿科补益类产品,由 13 味中草药和维生素 D2、葡萄糖酸钙组成;其组方由益气固表经典名方“玉屏风散”、健脾益气经典名方“四君子汤”、补肾壮骨经典名方“龙骨汤”进行加减而得;具有强筋壮骨,和胃健脾之功效,用于治疗小儿多汗、夜惊、食欲不振、消化不良、发育迟缓等症状。在中国非处方药物协会发布的“中国非处方药产品(中成药)综合排名”中,健民龙牡壮骨颗粒已连续三年位居儿科消化类第一。

公司 OTC 产品线还有便通胶囊,用于脾肾不足,肠腑气滞所致的便秘,中国非处方药物协会发布的“2023 年中国非处方药产品(中成药)综合排名”中,健民便通胶囊位居便秘泄泻类第二。健民咽喉片的适应症为清利咽喉,养阴生津,解毒泻火。用于热盛津伤、热毒内盛所致的咽喉肿痛、失音及上呼吸道炎症。

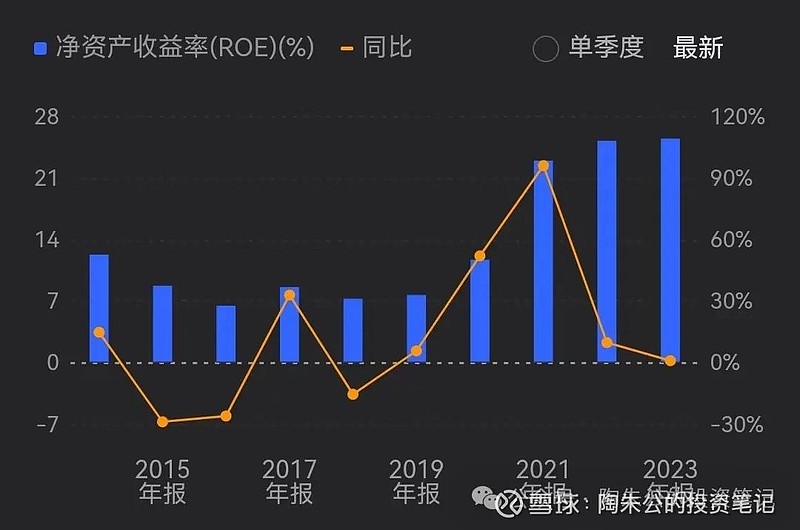

三、历史数据回顾

加权净资产收益率(ROE): 近10年均值为:13.67%,近5年均值为:18.65%,近3年均值为:24.60%。

分红率:近10年均值为:36.64%,近5年均值为:37.00%,近3年均值为:37.69%。

净利率:近10年均值为:6.35%,近5年均值为:8.60%,近3年均值为:10.94%。

毛利率:近10年均值为:34.55%,近5年均值为:42.58%,近3年均值为:44.11%。

营收:近10年均值为:27.12亿,近5年均值为:31.70亿,近3年均值为:37.18亿。

净利润:近10年均值为:1.91亿,近5年均值为:2.95亿,近3年均值为:4.12亿。

从图表数据上可知,给我第一印象很普通嘛。不过,从近3年数据来看,有点爆发的意思,让人有点小期待。

四、总体印象

1、从数据上分析,健民集团还是比较普通的。不过,从近几年的趋势观察,处在较高成长中,未来还是可以小期待的。

2、公司的拳头产品的知名度不高,建议公司可以加大推广力度,这一点可以学习华润三九的模式。俗话说,酒香也怕巷子深嘛。

3、分析一家公司还是需要看一看它过去的发展史:

2013年收入19.92亿,至2023年42.13亿,10年复合增长7.78%;

2013年净利润0.96亿,至2023年5.22亿,10年复合增长18.45%;

2013年扣非净利润0.79亿,至2023年4.38亿,10年复合增长18.68%。

从历史上看,健民集团是一家近10年保持收入平均增长率7%以上,净利润平均增长率18%以上的公司,这个增长速度在我大A上市公司中也算得上良好了。

当然,关键是未来它是否还能够加快增长速度?

4、估值。当下公司总市值83.10亿,按照2023年扣非净利润4.38亿计算,对应市盈率18.97倍。静态地看,这个估值算合理偏低。

开个脑洞:

假如未来5年(说的是假如啊),扣非净利润8亿,就按市值83亿来算,对应市盈率10.38倍,您会觉得贵嘛?

注:健民集团本人并未持有,仅是关注的公司之一。以上观点,仅是个人观点,并不构成投资的建议,切记!