时间是有成本的,机会是有风险的,学会等待才是最好的策略。

一、关键数据

加权净资产收益率(ROE)34.62%,同比27.89%,提升6.73%;

收入213.04亿,同比201.71亿,增长5.62%;

净利润21.80亿,同比20.68亿,增长5.42%;

扣非净利润19.94亿,同比18.88亿,增长5.63%;

经营活动现金流量净额20.35亿,同比31.60亿,增长-35.60%;

净利润含金(现金流量净额/净利润)93%;

总资产131.07亿,同比129.53亿,增长1.19%;

净资产63.45亿,同比70.36亿,增长-9.82%。

收入构成:

分产品:

烹饪电器:88.92亿,占比41.74%,同比85.07亿,或增长4.53%;

毛利率25.37%,同比增长1.15%

食物料理电器:34.84亿,占比16.35%,同比30.87亿,或增长12.86%;

毛利率22.08%,同比增长2.35%

炊具及用具:60.56亿,占比28.43%,同比61.22亿,增长-1.08%;

毛利率28.67%,同比增长-1.46%

其它家用电器:28.71亿,占比13.48%,同比24.55亿,增长16.95%;

毛利率29.34%,同比增长1.36%

分地区:

国内:151.08亿,占比70.91%,毛利率28.70%

国外:61.96亿,占比29.09%;毛利率20.47%

销售模式:

直销:24.91亿,占比11.69%,毛利率43.63%

分销:126.27亿,占比59.27%;毛利率25.73%

出口代工:61.85亿,占比29.04%;毛利率20.49%

点评:

苏泊尔产品的收入还是很均衡的,以烹饪电器和炊具及用具为主,两者占据了营收的近七成。从数据上看,出口也还算可以,国外和国内近三七开了。

毛利率:26.30%,同比25.79%,提高0.51个百分点;

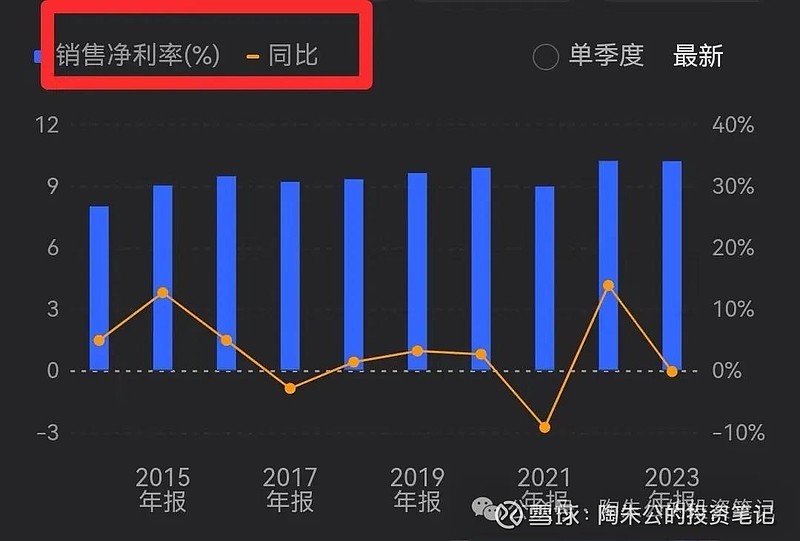

净利率:10.23%,同比10.24%,减少0.01个百分点。

销售费用22.98亿,同比21.56亿,增长6.56%;

销售费用率10.79%,同比10.69%,增长0.1个百分点;

管理费用3.94亿,同比3.74亿,增长5.22%;

管理费用率1.80%,同比1.85%,减少0.05个百分点;

研发投入4.31亿,同比4.16亿,增长3.61%。

重要资产分析:

1、货币现金:35.48亿,占总资产比为27.07%,比期初35.63亿, 减少0.15亿。

2、交易性金融资产:3.51亿,比期初4.31亿,减少0.8亿。

3、其他债权投资:6.66亿,比期初10.25亿,减少3.59亿。

以上三者相加,合计45.65亿。占总资产(131.07亿)的34.83%。公司的现金流还是挺硬的。

4、短期借款:2.00亿,占总资产比为1.52%;

公司解释:主要系报告期下属子公司银行承兑汇票贴现所致。

5、长期借款:无;

6、其他流动负债:1.48亿,比期初1.95亿,减少0.47亿。

7、未分配利润:55.17亿。

分红情况:

以 2023 年末公司总股本806,708,657股扣除公司回购专用证券账户持有的 9,817,500股后的 796,891,157股为基数进行利润分配,向全体股东每 10 股派发现金红利 27.30 元(含税),合计派发现金股利 2,175,512,858.61 元。

点评:

分红超预期啊,分红率高达99.82%。自从外资控股之后,公司在市值管理方面做的真好呀。回购,超高分红,这几年几乎把赚来的利润都拿来分了,这方面大A近九成的公司好好借鉴一下。

二、基本面信息

持续推进“以消费者为中心”的创新战略和新品发展战略,借助互联网大数据,深度挖掘细分人群和不同场景下的用户需求,持续为用户提供智巧的产品解决方案,满足多元化的消费者需求,提供贴心、全方位的消费者体验。

在明火炊具业务上,苏泊尔通过持续产品创新和迭代,积极把握线上、线下目标消费群体的需求,聚焦突破重点品类。

在厨房小家电业务上,苏泊尔始终坚持差异化的产品创新战略,不断推出创新智巧、健康营养烹饪功能的创意产品。

在生活家居电器业务上,苏泊尔坚持不懈推动生活家居电器品类发展,继续发力清洁类目,吸尘器市场份额提升至本土品牌第一、行业第二。在挂烫机品类,苏泊尔持续保持行业领先地位。

在厨卫电器业务上,苏泊尔坚持聚焦主营品类,快速发展培育品类,锚定存量换装市场,不断寻求突破。

行业数据:

据奥维云网(AVC)监测数据显示 2023 年苏泊尔炊具线上市场份额同比增长 24%,领先第二品牌 4 倍多;线下总体市场份额累计近 50%,牢牢占据行业第一位置。

根据奥维云网(AVC)2023 年全渠道推总数据显示苏泊尔在厨房小家电(包含品类:咖啡机、电饭煲、电磁炉、电压力锅、豆浆机、破壁机、搅拌机、榨汁机、电水壶、电蒸炖锅、养生壶、煎烤机、台式单功能小烤箱、空气炸锅)市场销售表现优于行业水平,线上、线下市场份额均有提升,分别位居行业第一、第二。

根据奥维云网监测数据显示,苏泊尔挂烫机品类线上市场份额位居行业第二。与此同时,公司积极发展电暖器、空气循环扇等两季新兴孵化品类,全年规模突破亿元,努力培育成新的销售增长引擎。

三、历史数据回顾

加权净资产收益率(ROE): 近10年均值为:26.69%,近5年均值为:29.37%,近3年均值为:29.77%。

分红率:近10年均值为:71.29%,近5年均值为:94.24%,近3年均值为:115.58%。

净利率:近10年均值为:9.41%,近5年均值为:9.80%,近3年均值为:9.82%。

毛利率:近10年均值为:28.16%,近5年均值为:26.53%,近3年均值为:25.03%。

营收:近10年均值为:166.29亿,近5年均值为:203.01亿,近3年均值为:210.19亿。

净利润:近10年均值为:15.61亿,近5年均值为:19.92亿,近3年均值为:20.64亿。

从图表数据上可知,ROE和分红率真的是又稳又高啊!!!说明公司经营方面相当稳健,面对激烈的竞争,实属不易。

四、总体印象

1、从数据上来看,苏泊尔感觉已经到达天花板了。可以看出小家电的市场竟争那是相当的激烈啊!

2、苏泊尔其品牌的知名度具有全国性,他的品牌影响力还是可以的,占领了一定的消费者心智,在小家电市场有他的一席之地。

3、在外资控股的这些年,一直注重市值管理。如回购,大比例的分红,那是应有尽有。虽说数据上看上去增长乏力,但分红超大方,公司又注重市值管理,作为一只养老股,也未尝不可。

4、分析一家公司还是需要看一看它过去的发展史:

2013年收入83.83亿,至2023年213亿,10年复合增长9.77%;

2013年净利润5.89亿,至2023年21.8亿,10年复合增长13.98%;

2013年扣非净利润5.89亿,至2023年19.94亿,10年复合增长12.97%。

从历史上看,苏泊尔是一家近10年保持收入平均增长率10%上下,净利润平均增长率13%左右的优秀公司,这个增长速度在我大A上市公司中也算得上优等生了。

当然,关键是未来它是否还能够保持如此增长速度?

4、估值。当下公司总市值462.24亿,按照2023年扣非净利润19.94亿计算,对应市盈率23.18倍。静态地看,这个估值算合理。

开个脑洞:

假如未来5年(说的是假如啊),扣非净利润35亿,就按市值460亿来算,对应市盈率13.14倍,您会觉得贵嘛?

注:苏泊尔本人并未持有,仅是关注的公司之一。以上观点,仅是个人观点,并不构成投资的建议,切记!