$环球租船(GSL)$ 概括

Global Ship Lease 拥有长期固定租船费率,为收入投资者提供未来股息的可见性。

GSL专注于中型集装箱船,占全球集装箱贸易量的70%以上。

GSL 提供超过 7% 的诱人股息收益率,大大提高了债务杠杆,且相对于行业而言被低估。

我是双股息股票,又名罗伯特·豪弗。我是前首席财务官和注册投资顾问代表,拥有 30 多年的投资经验。我领导隐藏股息股票投资小组,在那里我提供可带来高收益和投资组合收入的股票想法。

山车

寻找海运收入?即期费率上升,费率下降,但一些航运公司锁定长期固定租船费率,这使收入投资者能够更清楚地了解未来的股息。

Global Ship Lease(纽约证券交易所股票代码:GSL)就是其中之一。截至 2024 年 9 月 30 日,其机队拥有约 2 年的合同,价值 1.8B 美元。

公司简介:

GSL 是一家集装箱船船东,根据行业标准、固定费率定期租船合同向集装箱运输公司租赁船舶。该公司是一家马绍尔群岛公司,在伦敦和雅典设有办事处,并于 2008 年 8 月 15 日在纽约证券交易所上市。

GSL 专注于中型超巴拿马型和小型集装箱船,这些是全球船队的主力,往往为增长较快的非干线和区域内贸易提供服务,这些贸易合计占全球集装箱贸易量的 70% 以上。拥有集装箱船68艘,集装箱船数量从2,207标准箱至11,040标准箱不等,总运力达341,230标准箱。36 艘船舶为宽波束超巴拿马型船舶。(GSL 网站)

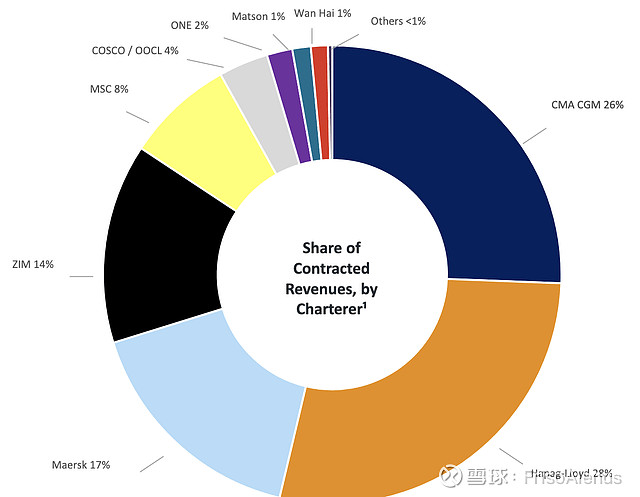

GSL 的客户群主要由四大巨头主导:赫伯罗特 (Hapag-Lloyd),占 28%;达飞轮船 (CMA CGM),26%;马士基,17%;和Zim,为14%。

GSL网站

管理层在 2023 年第一季度至第三季度增加了约 2.25 亿美元的合同收入,长期包机费率有利,这得益于高即期费率。

行业现状:

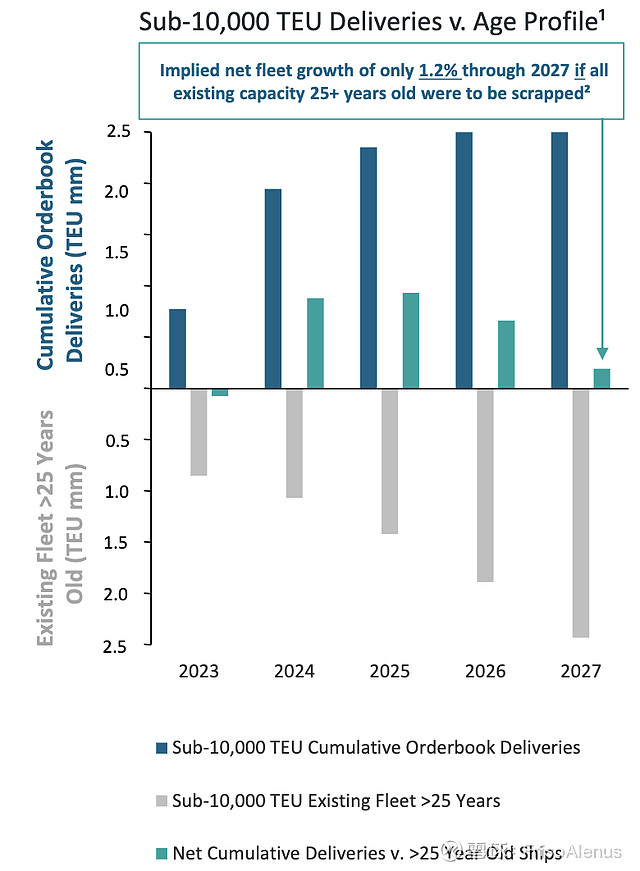

GSL 专注于 10K TEU 以下船舶,这得益于老化的世界船队。管理层估计,如果报废 25 年船龄的船舶,到 2027 年,这些小型船舶的供应量只会增长 1.2%:

GSL网站

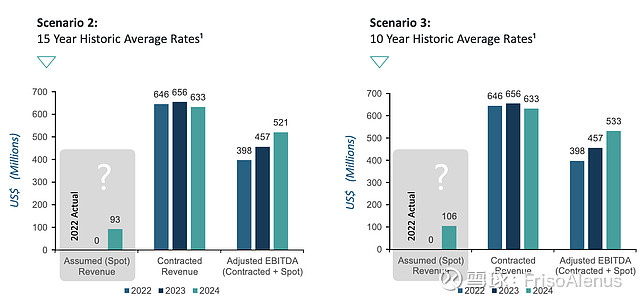

管理层对 2024 年的预期收益提出了三种情景。

按照现行现货汇率计算,GSL 到 2024 年的现货收入仅为 8200 万美元。按 15 年平均水平计算,该数字将增至 9300 万美元,按 10 年平均数字计算,将增至 1.06 亿美元。

这大约是 GSL 已通过 2024 年 6.33 亿美元的合同收入锁定的 15%,管理层估计该收入将产生 509 - 5.33 亿美元的调整后 EBITDA。

GSL网站

收益:

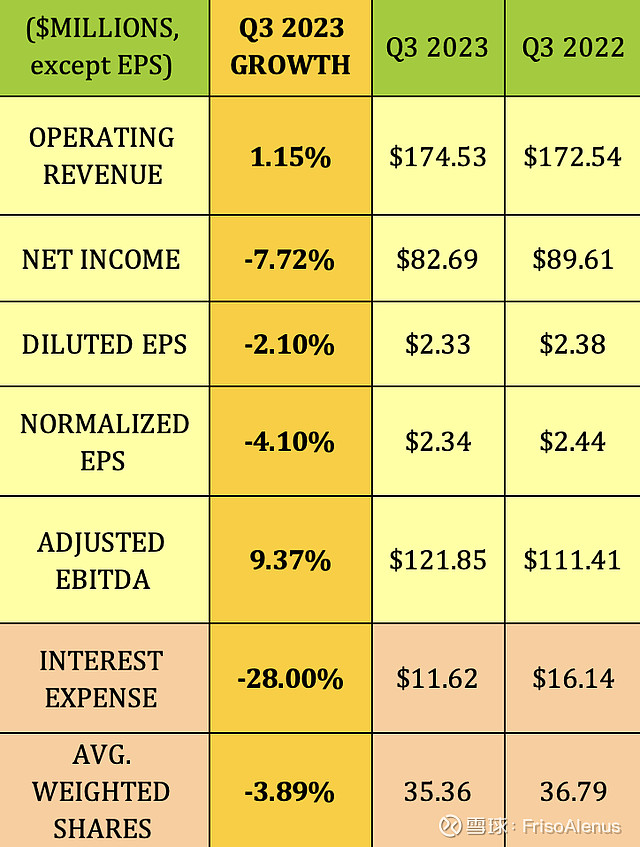

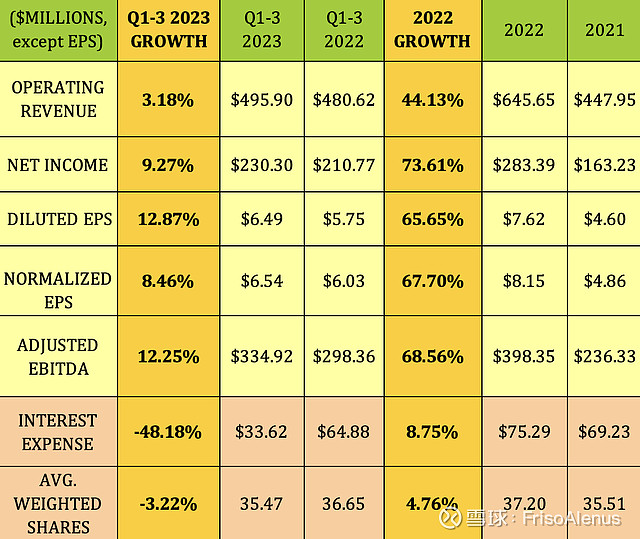

23 年第三季度:营业收入稳定,而净利润下滑 7.7%,原因是计划停租增加 - 预定干船坞天数为 191 天,而 22 年第三季度为 47 天。机队利用率为 96.1%,而 22 年第三季度为 97.5%。报告每股收益为 2.33 美元,下降 2%,而正常化每股收益下降 4%。

然而,调整后的 EBITDA 增长了 9.37%,而利息支出实际上下降了 28%。股票回购计划使股票数量减少了约 4%。

隐藏股息股票加

23 年第 1-3 季度:营业收入增长 3%,净利润增长超过 9%,摊薄后每股收益增长约 13%。标准化每股收益上涨 8.5%;调整后 EBITDA 增长超过 12%。

利息支出下降 48%,股票数量下降 3.2%。

管理层签署了 18 项新特许或特许延期,23 年第 1-3 季度的合同收入增加了 2.25 亿美元。

由于 GSL 增加了新船,2022 年出现了重大增长

隐藏股息股票加

股息:

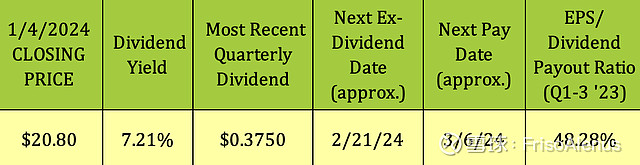

蓬勃发展的现货市场使 GSL 能够在 21 年第二季度开始支付股息,每季度 0.25 美元起。2022 年第二季度,管理层将季度支出从 0.25 美元提高到 0.375 美元,并维持不变。

按 2024 年 1 月 4 日的收盘价 20.80 美元计算,GSL 的收益率为 7.21%。接下来应该会在 ~2/21/24 进行除息,并在 ~3/6/24 支付日期。

GSL 还制定了股票回购计划——截至 2023 年 9 月 30 日的 9 个月内,共回购了 1,154,721 股 A 类普通股,价值约 2200 万美元,回购价格在每股 16.12 美元至 18.69 美元之间,平均回购价格为每股 16.12 美元至 18.69 美元。价格为 17.68 美元。

回购计划中剩余 3800 万美元的产能。

隐藏股息股票加

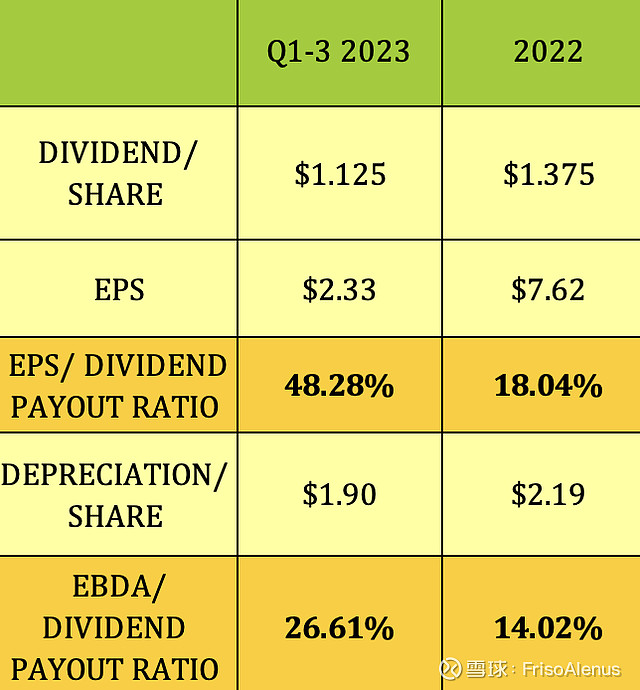

GSL 的 EPS 股息支付率颇具吸引力 - 2023 年第 1-3 季度为 48.28%。EPS 包括大量非现金折旧和摊销,2023 年第 1-3 季度为 1.90 美元/股。将非现金金额重新纳入其中,显示 EBDA 支付率仅为 26.6%:

隐藏股息股票加

税费:

GSL 发行了 1099 - 2022 年分配的 100% 合格。“就美国联邦所得税而言,我们向美国单位持有人支付的分配将被视为股息,前提是分配来自收益和利润 (E&P);如果分配来自收益和利润 (E&P),则将被视为非股息分配或资本回报 (ROC)。分布超过 E&P。” (GSL 网站)

盈利能力和杠杆率:

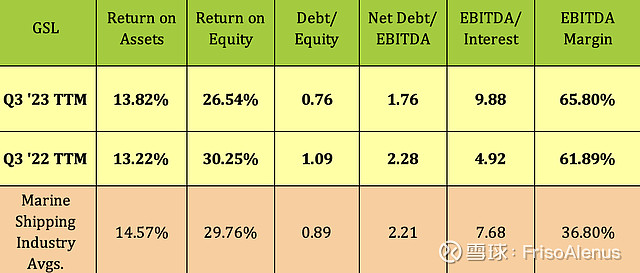

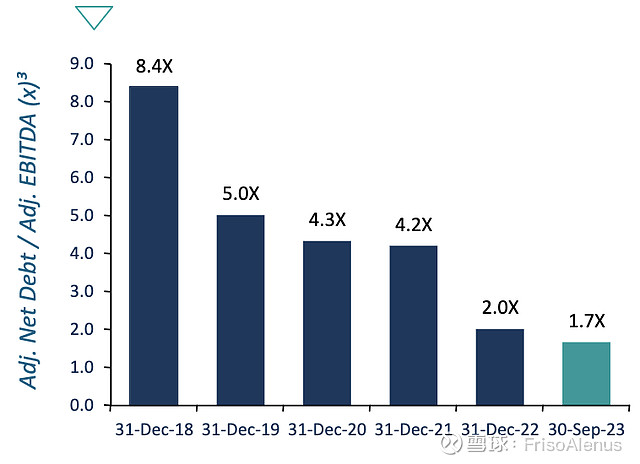

ROA 略有上升,EBITDA 利润率增长了近 400 个基点,而 ROE 在过去一年中略有下滑。债务/股本比率有所改善,降至 0.76 倍,净债务/EBITDA 也有所改善,截至 2023 年 9 月 30 日为 1.76 倍。

EBITDA/利息覆盖率翻了一番,远高于海运业 7.68 倍的平均水平。GSL 的债务杠杆率目前也比行业平均水平更为保守。

隐藏股息股票加

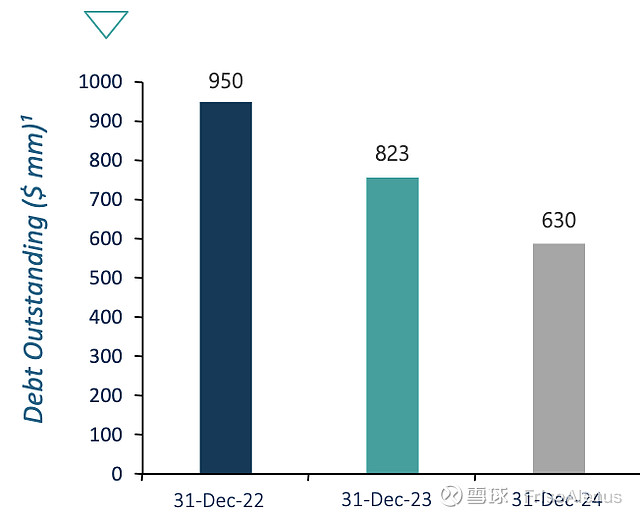

截至 2023 年 9 月 30 日,管理层将总债务减少至 8.743 亿美元,而 2022 年 9 月 30 日为 9.995 亿美元,尽管为新收购的船舶增加了 7600 万美元的新债务。其 2023 年年底债务目标为 8.23 亿美元,这意味着 23 年第四季度将额外削减 5100 万美元的债务。

GSL网站

债务和流动性:

GSL 的浮动利率债务对冲直至 2026 年,2026 年之前没有再融资需求。GSL 截至 23 年第三季度末,现金为 2.673 亿美元,其中 1.553 亿美元仅限用于债务契约。

GSL网站

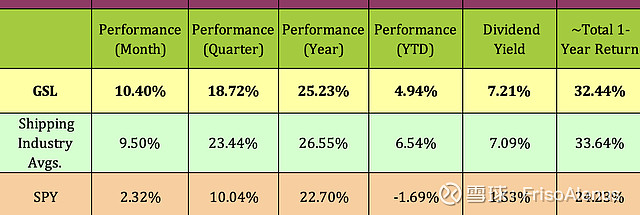

表现:

GSL 在过去一个月、一个季度、一年和今年迄今为止的表现均优于标准普尔指数。在过去的季度和一年中,该公司的表现略逊于行业,但在过去的一个月中,其表现优于行业。GSL 和海运业在 2024 年第一周的表现优于市场。

隐藏股息股票加

分析师的价格目标:

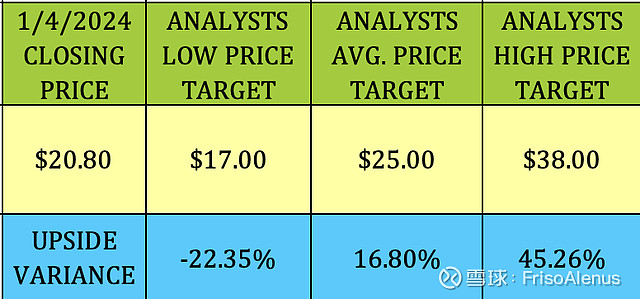

按 2024 年 1 月 4 日收盘价 20.80 美元计算,GSL 比华尔街分析师 25.00 美元的平均目标价低约 17%,比 38.00 美元的最高目标低 45%。

隐藏股息股票加

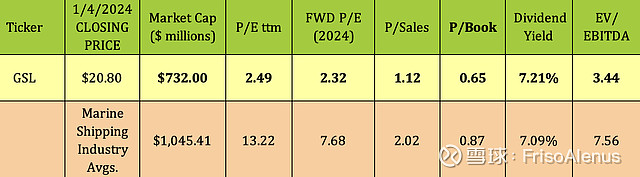

估值:

与其行业相比,GSL 的估值被严重低估,其追踪和远期市盈率仅为行业平均估值的一小部分。它的售价也仅为其账面价值的 67%,并且市盈率/销售额和 EV/EBITDA 估值较低。

隐藏股息股票加

临别感想:

23 年 12 月 7 日,GSL 宣布首席执行官 Ian Webber 将于 2024 年 3 月 31 日退休,由首席商务官 Thomas Lister 接任。Webber 先生将加入 GSL 董事会。自 2007 年 GSL 成立以来,他一直担任首席执行官一职。

我们将 GSL 评级为“买入”,因为其估值被低估,其 7% 以上的收益率极具吸引力,股息覆盖率非常高,而且债务杠杆率大幅提高。