$赢合科技(SZ300457)$ 一季报出来非常漂亮,营收同比小幅增长7.37%,扣非净利润同比大增97.53%、销售净利率由去年的10.45%增加到15.45%,同时存货减少、应收账款减少,负债率下降,指标非常健康。这么高的销售净利率、净利润的大幅度增长,可以断定主要是由电子烟贡献。因此,之前说英国禁止一次性电子烟可能让赢合科技电子烟业务归零的屁话,不攻自破了。

锂电设备方面,业务量肯定是下降的。好在各电池厂可能加强非半固态、固态电池研发与生产,会带来新的设备业绩。但到底能有多少还有待观察;另外,锂电设备出海也是有机会带来业绩的。说西方公司放弃电动汽车则完全是胡说八道,只有苹果公司可能是因为觉得自己竞争不过中国的电动汽车,放弃内卷比较厉害的造车业务以外,其他国际大厂都会继续投入电动汽车。

在锂电设备业务不确定性比较强的当下,不防就把赢合科技看成是一家电子烟公司。赢合科技的电子烟权益,所含营收、利润略强于雾芯科技。而后者美股市值相当于170亿-200亿人民币市值,赢合科技来两三个涨停板也不合理。

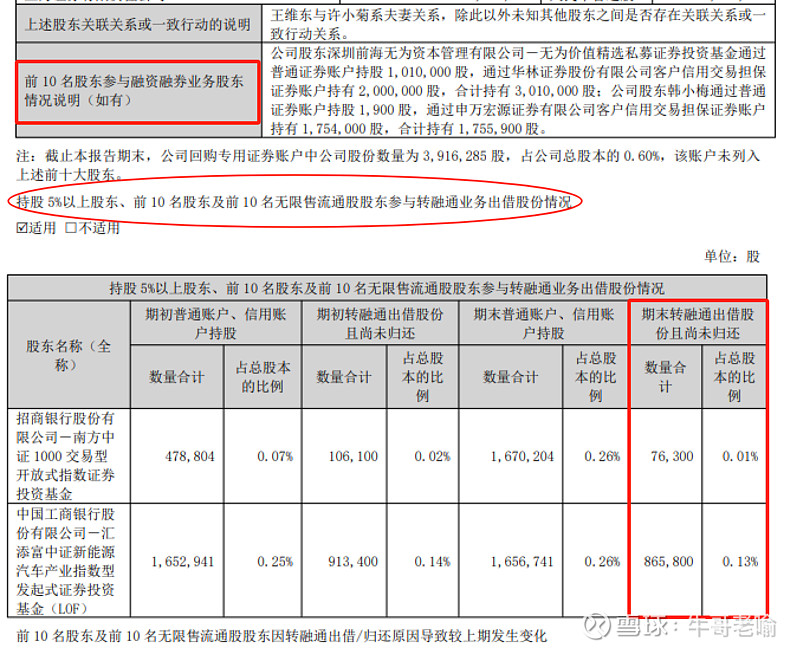

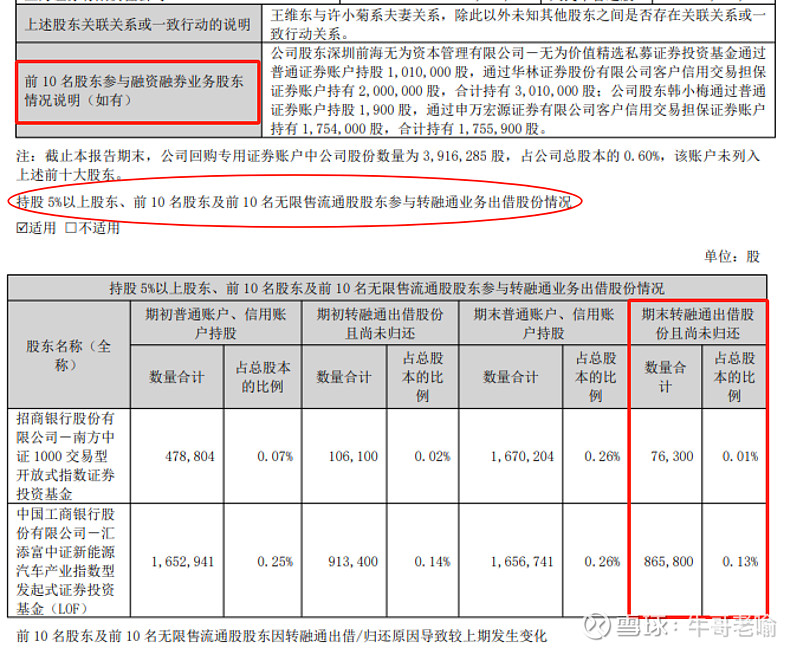

市场资金怎么看赢合科技无法准确判断。招商量化基金在里面祸祸、股东出借巻源作转融通都可能是导致股价迟迟不涨的原因。

但是,我相信金子总会闪光的。

全部讨论

电子烟和只要是成瘾品,皆为暴利,皆习俗暴利…

想一想,国内三~五年间从南到北从东到西几轮的消灭中低端烟,一抬价皆翻倍,

就是让出了电子烟的做大做强的市场…

酝酿己久的…

专买局的征求意见稿就是一告白书。

(再补充:入世谈判为烟草业不放开,可化多年时间轮翻折腾谈判,而汽车实行的是配额制合资进入(新能源车可能会还一部“债”)。

这种状况出现,那怕等待三、五年,寡头资金也会不惜血本锁定内地前三甲企业筹码,真等落地或上专买连锁审批专柜市上,那己经透支了未来五年、十年,或已计算到了2060了,属见光死的时候了…)不会比“英韦达”靠理想市场空间差到那儿去!

地产、土地税失衡之后,又想加大GJ负债,扩展GJ税收稳定来源,也是关键中关键、重中之重(包括公有直接采矿增收)特色制度又保障只此地此维一性…企业可能参与者多,但销售模式是独享的只限定区域类和线下,没得争。

不懂音符的永远呼唤不醒,

踢暴“招谷子”立刻见暑光…

散户只须练稳一招“抱”再就是,若先到该票主板指的年高压力最大方位上方之后回调时,大多不必死抱,

其它时间皆可锁筹静待…,

市场上亏损的机会太多了!

只看量化投资,只指标机械操作,

但没盘感也没经验,对深谋行影策略又把握不好,不亏才怪。

波浪、江思理论就更不容易把握,轻则撕破裤裆,重则掉进海沟!

人最大的敌人是自已,没有一个人能逃脱败给自己的命运…

关于@这个个股的任何发言:

能见到该贴是有幸,之后不会挂多久,不会等到网络那批“家人们”到来时,会删掉的…留个一清二白好些!哈。

收了多少钱,这样忽悠大家。大家可以看,每次忽悠就没有涨过。大家去看看这人的评论。

目前英国的一次性电子烟还没有被禁的,各大网站还是都在卖一次性的,只是斯科尔的换弹也在增量,目前来看肯定没有一次性那么好,但从评论看,品牌效应和口味还是有客户粘性的。

第一次用电脑版雪球,粘贴图片上去以后没有看到,重复操作了两次