辉猿指数估值表每周一,周四晚上10点更新,拉到最后可看最新的估值表。

我4月底的时候分享过中证红利成份股的业绩情况,出现净利润大幅下跌的公司比较多,当时担心中证红利会不会暴雷,现在所有成份股都已经完成了财报披露,我们看下几个红利类指数的业绩数据。

注意:计算指数净利润同比增长数据时,不是简单地将成份股期末利润累加值除以成份股期初利润累加值,而是将成份股利润根据权重因子加权累加后再相除。这样可以考虑到指数加权方式的影响,得出的结论会更加客观,科学。如果你在其他地方看到了不同的结果,那说明计算算法不一样。

从数据看,中证红利一季度和去年4季度盈利分别同比下降了15%和3%,虽然盈利同比有一定程度的下滑,但没那么恐怖,至少谈不上“暴雷”。

下面是中证红利成份股一季报的详细数据。虽然成份股中有一些周期性行业的公司比如煤炭等出现了暴雷的情况,但是由于每个成份股的权重都很低,所以整体上并没有对指数的净利润造成很大的影响,指数并没有出现太大的业绩波动。

因此中证红利的估值也没有出现大幅被动提升的情况,3月底时中证红利的pe就已经是8倍多,现在最新的估值是9倍。

中证红利业绩并不好为什么还能一直涨?

两个原因,一个是估值低,一个是股息率高。

我们的投资回报主要来源于三个方面,一个是企业盈利增长,一个是股息收益,一个是估值变化。

用约翰伯格的投资回报率公式可以简单表达如下:

股票投资回报 = 企业初始股息 + 企业盈利增长 + 市盈率增长。

将低估值,高股息代入上述公式你会发现,即使公司盈利不增长,估值没变化,凭借高股息也能获得稳定的回报。

按照这个逻辑可以把公司分为四大类,高成长高分红,高成长低分红,低成长高分红,低成长低分红。

正常不存在高成长高分红的公司,因为企业的高成长都是靠再投入维持的,如果把赚到的钱大部分都分红了,再投入的钱就少了,这样就很难维持高成长。

所以我们主要买的是高成长低分红,或者低成长高分红的公司,对于低成长又不分红的公司请远离。

中证红利的成份股大部分都属于低成长高分红的公司,所以即使利润不增长(注意利润不增长并不是企业不赚钱,只是每年赚的钱都差不多),靠着稳定的分红和长期的低估值也能获得很好的投资回报。

公司盈利下滑会不会降低分红?

虽然公司净利润下滑了,但还是赚钱的,并不是亏损。

举个例子,一家公司去年赚了100亿,今年下滑了20%,听着很吓人,但其实还赚了80亿,这对于分红的影响会很大吗,大概率不会。

所以对于长期稳定分红的公司,短期的利润波动并不会有太大的影响。

而且指数有淘汰机制,每年到了指数调整日,就会把低股息的公司卖出,又重新买回高股息的公司。

股息率降低要嘛分红减少了,要嘛股价涨多了,股息率提高要嘛分红增加了,要嘛股价降低了。

指数调整的时候卖出低股息,买入高股息,就会把分红少的,或者涨的多的卖出,然后买入分红多的,或者跌的多的公司。这样就能自动帮我们完成低买高卖的操作,所以也不用太担心由于利润减少而导致的分红降低。

总结一下,买中证红利主要买的是低估值和高股息,只要这个逻辑没变,不用太担心。现在中证红利的市盈率只有9倍,股息率接近6%(处在历史高位,股息率是越高越好),还是不错的。

之前我也回测过中证红利的长期投资回报率。如果加上股息收益,中证红利的长期投资回报能达到年化10%,吊打A股的大部分宽基指数,而且关键是波动还低(相对A股其他指数)。

下面是中证红利指数从2009年至今14年历史每个滚动1年到10年的年化收益率平均值以及波动率数据。

如果不考虑分红,中证红利指数的长期投资回报率在6%左右。但是因为中证红利是高股息指数,股息率常年能维持在4%以上,所以加上分红收益中证红利的长期投资回报率能达到10%。而它的波动率相对较低,所以是值得长期配置的优秀资产。

中证红利怎么买?

中证红利的长期投资回报高,波动小,对择时要求不高,短时间内不会涨太多,但也不会跌太多。这种就适合买入后长期持有享受复利的魔力,尽量减少主观判断,坚持“躺赢”策略,可以根据我的估值表在低估时坚持定投就可以。

下面是中证红利全收益指数(统计的收益率包括了分红再投资)十几年来的走势,基本每年都是稳定上涨的。这样的走势买入后长期拿着,大概率会比你通过择时低买高卖赚的多。

下面是最新的估值表。

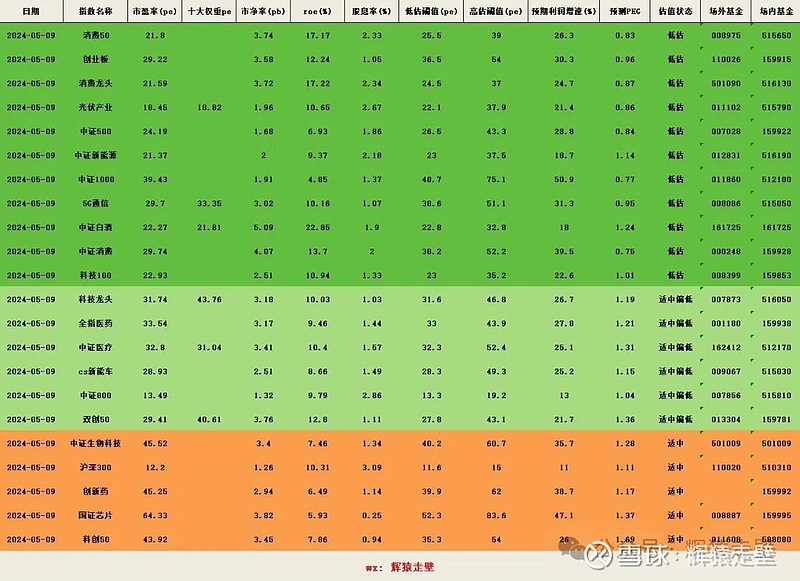

一. 盈利收益率估值表

估值方法:盈利收益率法

关键列目解释

1. 加权方式

指数的加权方法,比如中证红利是采用股息率加权的指数。股息率加权的意思可以简单理解为股息率越高的成份股在指数中的权重就越大。

2. pe1,pe2,pe3

这里计算了三个市盈率,分别是pe1,pe2,pe3,它们的不同点在于对亏损公司利润的处理方式不一样。

pe1:亏损公司利润按实际亏损值计算。

pe2:亏损公司利润按0计算。

pe3:剔除亏损的公司。

3. 盈利收益率

盈利收益率是市盈率的倒数。本估值表的盈利收益率是采用pe1计算得出的值。

4. 估值状态

指数的当前估值。当盈利收益率大于10,也就是市盈率小于10时指数低估。

更多详细估值说明请看 盈利收益率估值表说明

二. 美股指数

估值说明:美股指数没有高低估,只有定投建议。

关键列目解释

1. 一倍定投

当市盈率低于对应值时开始定投,定投金额是1倍,比如设定每个月定投1000,那么1倍定投金额就是1000。

2. 二倍定投

当市盈率低于对应值时定投金额是2倍,比如设定每个月定投1000,那么2倍定投金额就是2000。

3. n倍定投

当市盈率低于对应值时定投金额是n倍,比如设定每个月定投1000,那么n倍定投金额就是n乘以1000,n自己决定,正常是3倍。

4. 0.5倍定投

由于美股长牛的特点,我更建议大家坚持定投标普500不要停。因此当市盈率高于一倍定投值的时候,建议继续定投,金额可以降为0.5倍。

三. 市盈率估值表

估值方法:市盈率+peg

关键列目解释

1. 加权方式

对应指数的加权方法。比如市值加权是按照市值大小分配权重,股息率加权按照股息率大小分配权重,等权加权则每个成分股的权重相等。

2. 市盈率

市盈率是指数估值最常用的指标,这里的pe指的是ttm_pe,也就是拿最近四个季度的利润计算得出的pe,对于亏损的公司利润按实际亏损值累加。

3. 十大权重pe

指数十大权重股的pe。只有当指数十大权重股占比超过50%,且没有亏损的公司时才会计算十大权重股pe。

4. 低估阈值,高估阈值

指数到达低估和高估时对应的pe,当pe低于低估阈值时指数低估,当pe高于高估阈值时指数高估。注意低估和高估阈值不是一成不变的,可能会随着指数预期盈利增速的变化而动态变更。

5. 预期利润增速

指数未来2-3年的年化预期盈利增速。

6. 预测peg

根据当前pe和未来盈利增速计算得出的估值指标。

peg = pe /(盈利增长率 * 100)

7. 估值状态

估值状态表示指数的估值水平,目前辉猿指数估值表一共将估值状态分为5个等级,估值由低到高分别为低估,适中偏低,适中,适中偏高,高估。每一个估值区域会赋予不同的背景色,估值越低表示指数的性价比越高。

更多详细估值说明请看 市盈率估值表说明

#指数估值# @雪球创作者中心 @今日话题 @雪球基金 #雪球星计划公募达人# $红利ETF(SH510880)$ $中证红利(SH000922)$ $红利低波ETF(SH512890)$