公司主营业务:(1)工程技术服务,23年收入267亿,占比58%,毛利率15.7%;(2)生产运营服务,23年收入106亿,占比23%,毛利率21.8%;(3)高端装备制造,23年收入72亿,占比16%,毛利率25.5%。整体工程、生产运营和装备主要围绕水泥产业,其水泥技术装备与工程主业全球市场占有率连续 16 年保持世界第一,在境内承担了90%以上的水泥产能建设。公司境外业务综合毛利率21.2%,境内业务综合毛利率17.8%。

根据公司“十四五”规划,到 2025 年末预期工程、装备、运维利润各占三分之一。未来两年运维、装备业绩复合增速有望超过30%。

公司主要看点:

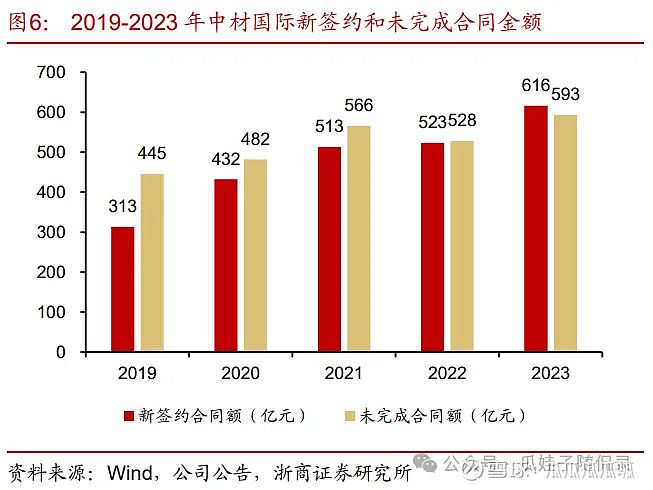

一、合同金额稳健增长

公司结算合同周期约为 1 年左右,存量合同金额基本对应公司未来一年收入规模。2023年公司新签合同金额616亿元,同比+18%,未完成合同金额593亿元,同比+12%。未来营收将实现两位数增长。

此外公司当前海外收入占比44%,而未完成合同海外占比61%,预计海外收入占比将进一步提升,同时由于海外项目毛利率较高,海外占比提高也将拉高整体毛利率。

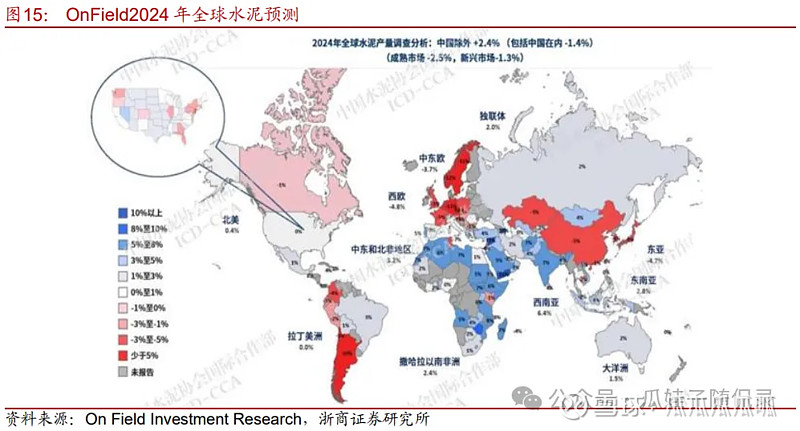

据 On Field Investment Research 预测,2024 年在新兴市场,预计除中国外其他发展中国家水泥产量将增长 4%,印度将增长 7%,中东和非洲将增长3%。公司在境外核心经营区域包括非洲、中东、南亚、东南亚等新兴市场,还将直接受益于一带一路沿线国家的快速发展,订单合同有望保持增长。

二、核心技术

1、全产业链系统集成服务能力:公司是国际水泥技术装备工程市场唯一具有完整产业链的企业,拥有从水泥工程技术研发、工程设计、专业装备制造、工程技术服务、设备安装、生产线调试到生产线维护和运营管理的完整产业链资源、专业人才队伍和系统解决方案。

2、绿色低碳技术:公司自主研发的绿色低碳水泥工厂数字化设计建造技术经行业鉴定达到世界先进水平,在国内外市场成功获取一批水泥 EPC 整线合同。

3、高端水泥技术装备:中材国际是全球最大的水泥技术装备工程系统集成服务商,公司拥有大量配备自主知识产权的国际水准水泥专业设备和自动化控制技术装备。在国内,公司的立磨、辊压机、篦冷机、预热器等拳头产品市场份额稳居全国第一,熟料输送机国内市占率达 85%,篦冷机国内市场占有率超过 70%。在国际市场,公司辊压机全球市占率第一。2023 年公司顺利完成合肥院并购重组,构筑了水泥领域规模最大、品种最全的装备业务,且与国外竞品相比性价比优势显著。

据麦肯锡预测,到 2025 年水泥装备全球市场规模预计每年约 350-400亿元,公司水泥装备全球市占率约 20%,相比水泥EPC业务全球市占率 65%,装备业务收入具备较大提升空间。

项目案例:槐坎南方项目

产线年可节约成本约2444万,估算可实现成本下降约10-15元/吨熟料,并实现低能耗、超低排放、低品位原料全利用。同时实现产线智能化:1)一体化质量管控平台的关键检测设备数控化率达到100%。过程质量数据高频检测,并以质量闭环控制算法整合质量检测和生产控制。2)信息化、可视化生产运营全流程管控和辅助决策平台,涵盖生产、质量、能源、设备、安环、物流等。3)设备智能运维平台实现主辅机一体化高效智能巡检和监测诊断;隐患触发维修工单流转自动闭环管控。

三、中建材集团资源协同出海

中材国际持有中材水泥 40%股权。中材水泥作为中国建材集团基础建材板块专注于国际化的投资运营管控平台,在境外已投资赞比亚工业园、蒙欣水泥生产线、尼日利亚骨料生产线项目。后续中材水泥在发展过程中所涉及的技术、 装备、工程、运维等服务,将在同等条件下优先选择中材国际提供服务。中材水泥与公司及集团协同出海的合作模式,将加快实现上下游产业延伸发展。

保守预计到 2035 年前中材水泥需实现约 1.8 亿吨水泥产能,预计产能增长将逐阶段提速,我们假设 2025/2030/2035 年中材水泥分别实现 3000/10000/18000 万吨水泥产能,2025/2030/2035 年中材水泥净利润有望扩张至 22.5/75/135 亿元。保守假设中材水泥控股比例 50%,对应权益利润 11.3/37.5/67.5 亿元,贡献投资收益 4.5/15/27 亿,业绩拉动作用显著。

四、运维业务成长空间大

中材矿山供矿量占全国石灰石产量的18%,而母公司中建材系全球最大的综合性建材产业集团,拥有石灰石矿储量全国建材用石灰岩储量的 29%,后续随着集团内更多石灰石矿逐步交由公司运维,叠加矿山安全及环保监管趋严强化龙头竞争优势,石灰石矿市占率有望持续提升。

公司水泥运维全球市占率约 21%,大幅低于公司EPC全球市占率(60%)。后续依托水泥EPC优势,公司有望进一步挖掘境外客户潜力,水泥运维市占率有望持续提升。

五、分红率提高及股权激励方案解禁目标不低

根据公司《中国中材国际工程股份有限公司未来三年股东回报规划(2024 年-2026年)》,在符合现金分红条件情况下,公司未来三年每年将进行一次现金分红。同时,公司承诺在足额提取法定公积金、任意公积金以后,股利支付率将不低于40%。公司分红比率中枢近十年来相对稳定,基本维持在32%左右,近3年公司分红比率分别为29%、31%、36%。未来将继续提高分红率。

2021 年中材国际将股本总额的2.68%用作股权激励,此次限制性股票激励方案限售期2年,解锁期3年,解锁条件为22/23/24 年相对20年净利润CAGR 均不低于15.5% ,净资产收益率达14.9%/15.4%/16.2%。

风险因素:

1、国内水泥等建材机械需求下降(受房地产行业影响)

2、汇兑风险

3、运维及装备新业务拓展不及预期

根据公司23年年报实现净利润29.16亿,给予12.8x估值,目标市值372亿,涨幅空间12%。