上市猪企开始陆续公布2021年上半年业绩。

一个万亿消费的永续行业,看到如此撕裂的经营业绩。只能表示无语。

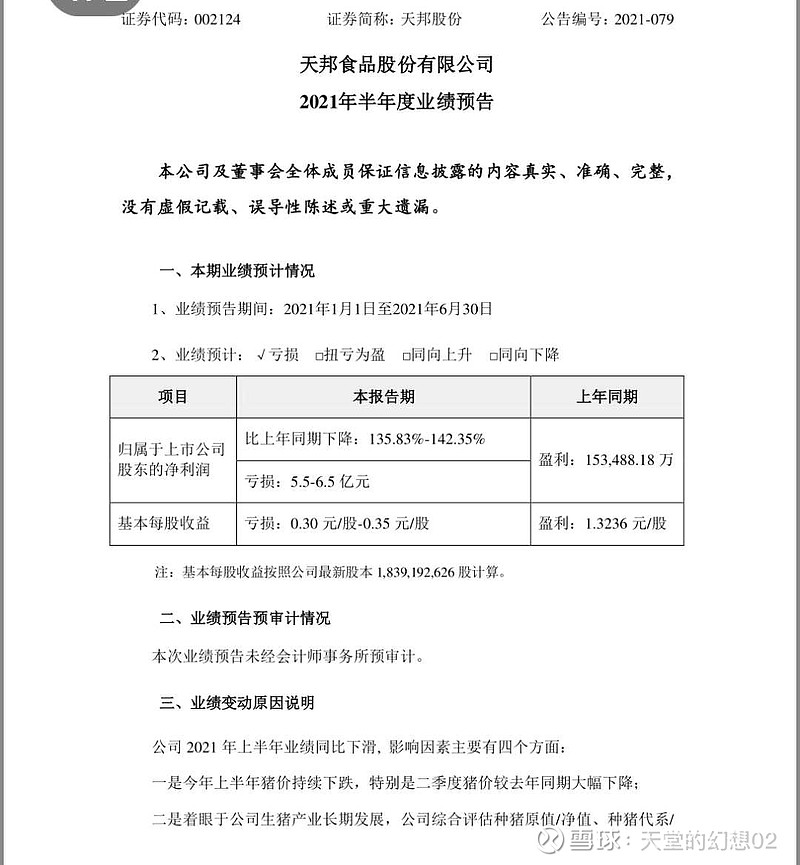

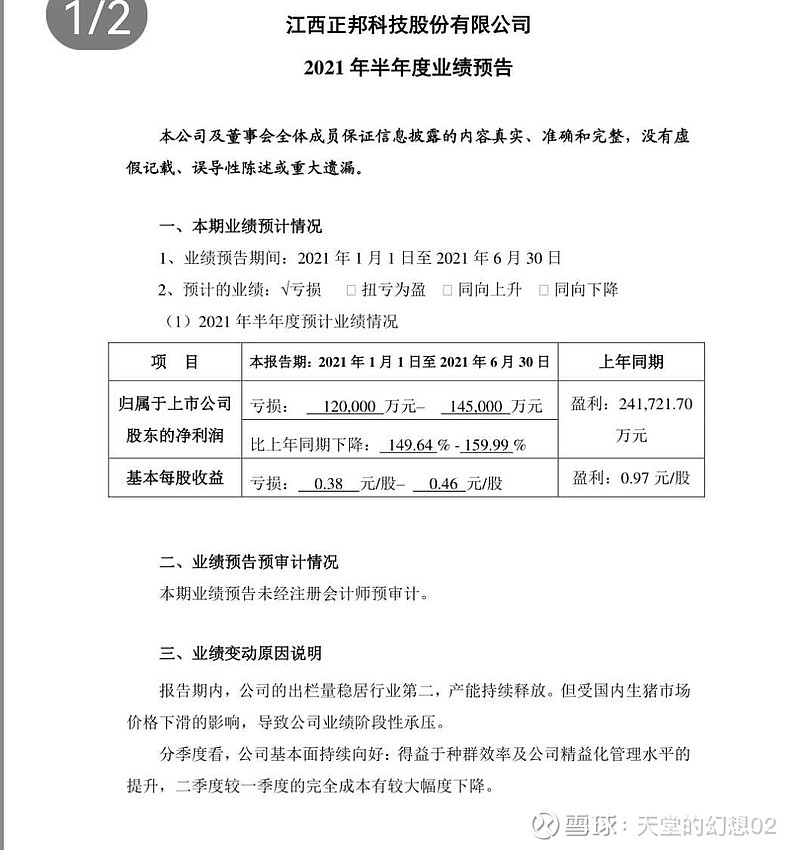

目前除了温氏还没有公布,从这四家养猪头部企业看上半年整个养猪市场是何等的惨烈。

上个周期,股价持续下跌是因为周期属性带来的亏损预期。

但是相对于各家成本,总体是相对稳定的。

而这次,完全撕裂了。虽然温氏没有公布业绩预告,但从前期公布的成本看,达到吓人的27元。所以,针对此次猪周期,不光要面对猪价下行的压力,还要应对成本上升的风险。一上一下,彻底绞杀。

这几家上市公司,也代表了当前一段时间整个养猪行业的现状,真是惨烈。

昨日二次收储结束,后续还会有第三次、第四次…

猪周期低谷出现,新一轮周期开始。

说到猪周期,不得不说海运行业。两个撕裂的行业。

$牧原股份(SZ002714)$

全部讨论

作手一叶孤城2021-07-16 17:19拿数据说话,17年26倍给的有个前提。业绩比16年增长,今年同比业绩下跌25%。估值肯定没得那么高。以量补价逻辑不成立。估值主流券商15-16倍,空间小呀

天堂的幻想022021-07-16 16:44形势发生变化了

合拾投资2021-07-16 16:00当了20多年的出纳

金凤一号2021-07-16 15:48这几家上市公司,也代表了当前一段时间整个养猪行业的现状,真是惨烈。

昨日二次收储结束,后续还会有第三次、第四次…

猪周期低谷出现,新一轮周期开始

……………………

【新的周期这么快就开始了?不是说到2022年才能真正到底吗?】

作者:天堂的幻想02

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

平常心慢慢滚雪球2021-07-16 12:59牧原已经用业绩说明了事实,你还在嘴硬,全行业大亏它大赚,全行业微利它爆赚,全行业大赚的时候它的业绩我就感觉自己词穷了

蓝筹到成长2021-07-16 12:55说话要实事求是,没必要漫无边际,同质化的产品不可能一直高毛利。

平常心慢慢滚雪球2021-07-16 12:51是啊,我没有说错啊,如果猪价没下跌,它的业绩不是得上天,猪茅两个字都委屈了它,茅台哪能和它比啊,茅台的高毛利挣得是一小撮富人低频消费的钱,牧原的高毛利挣的是14亿中国人高频消费的钱,估值起码得十万亿起步

蓝筹到成长2021-07-16 12:44出栏增加一倍啊

SZ-rigo2021-07-16 11:49讨论已被 天堂的幻想02 删除

SZ-rigo2021-07-16 11:48讨论已被 天堂的幻想02 删除