在开始着手投资牧原时,首先分析的是行业和政策,对公司的财务没有更多的分析。因为过往的经营数据无法作为投资依据。

这就好比一名运动员刚刚冲出起跑线,你就要预测他能拿第几名一个道理,不如让他先跑起来,边跑边看他表现。

今年牧原肯定已经是养猪新龙一,今天牧原市值也再次成为中小板第一。

所以,更多的人,包括我也开始重新思考牧原未来的估值还有多大空间。

首先要明确一点,在出栏未达到1亿头之前,我把牧原仍然当做成长类型的公司分析。那么“估值~成长~护城河”这个等腰三角形依旧成立。在这个迈向1亿头的过程中,我们可以从管理会计学的角度建立一个测算模型,来推演牧原最终达到1亿头后其财务究竟会是怎样的形态。

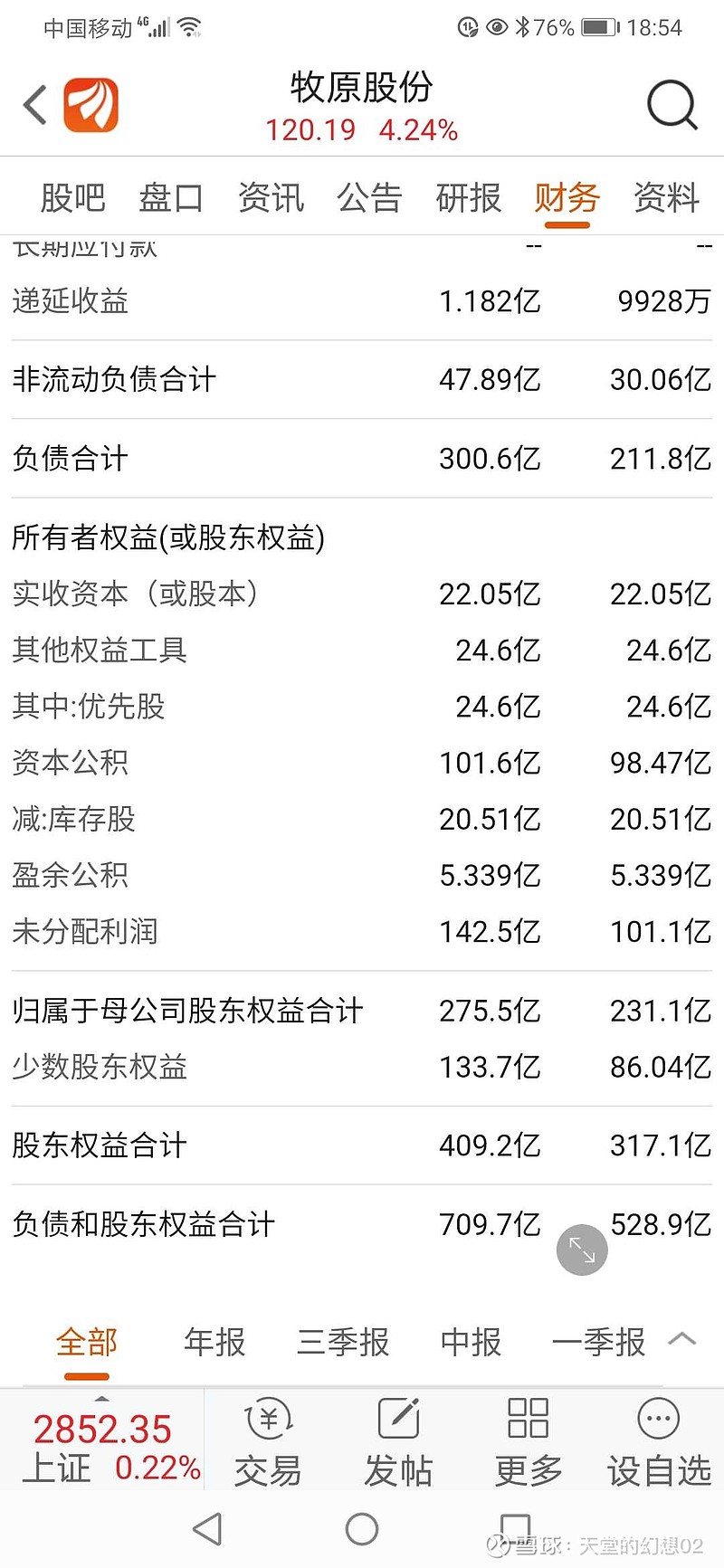

截止到今年一季度末的资产负债表是这样的

流动资产我们暂不分析,因为这块大体会跟着非流动资产运行,在非流动资产中固定资产和在建工程达到320亿,占到709亿总资产的45%

存货和生物性资产143亿。

所对应的产能体量大致为3000万头。

未来几年,继续保持扩张到1亿头。

产能缺口7000万头,按头均1200~1500元测算,资金缺口840亿~1000亿。

最终实现上述产能后,牧原总资产将达到2300亿~2700亿。

贵州茅台目前是1816亿

格力总资产是2740亿

美的总资产是3017亿

上述三家是重资产制造业的典型代表。

牧原也不例外。所以,先记着2700亿这个数字。

资产负债表的恒等式是:资产=负债+股东权益

一季度末总负债是300亿,资产负债率为42.3%。按此类推,到1亿头,负债大约为1140亿左右。

实际根据企业发展的进程,越往后,负债率将越低。这是可以肯定的。

实际上目前牧原的负债率如果把少数股东权益加进来,负债率超过60%,当然这只是一个暂时的,所以这个不在研究范围之内。

再来分析权益类

目前股东权益类为409亿,去掉少数股东权益为276亿。1亿头后股东权益将达到1560亿左右。也就意味着还有至少5倍的空间。

首先是股本。假如目前22亿股本不动。那么未来就是资本公积金加未分配利润将超过1500亿,每股权益超过68元。

茅台是103元。

实际上,两者的区别是:茅台已经属于成熟阶段,牧原刚刚进入成熟阶段。财富的积累时间不同。

格力是16元。

所以,未来牧原在走向1亿头出栏终极目标的路上,其股本也将伴随着资本增大而不断扩张。这对长线投资者而言会是一件及其幸福的事。

按现有价格买入,至少还有3~5倍收益。

那么你要问了,牧原能不能达到1亿头出栏。按目前8000万头产能的土地储备,这是大概率的事。

还有要问了,到时候给多少PE?

每次看到研报写到给予多少PE的时候,我都感觉像皇帝赏赐大臣般的滑稽。PE不是你给予多少,而是对未来公司回报的期望值。比如我三年前买入牧原,到现在我的成本是12元,如果牧原今年实现300亿利润,对应每股收益是13.6元,我的PE只有0.88,换句话说就是即使牧原股价一分不涨,利润全部分配,我一年不到本金就全部收回。

这也是为什么牧原内大量长线机构不出的根本原因。

如果你是做趋势的,那就不要谈什么PE了。

1亿头后会怎样?

如果你有足够的筹码,那每年的红利就够你养老了。

所以,眼下你要赚的是更多的筹码,而不是钱。未来钱会一股脑儿像奶牛一样给你。

想想都美$牧原股份(SZ002714)$