我在保险系列研究的前面两个阶段,完成了保险研究方法的解析和保险个股的投资价值分析,详细见《保险个股投资价值分析文章汇总》。从这篇文章开始,我进入保险系列的第三个阶段,对保险的2019年半年报进行分析,判断保险的基本面情况发展的如何。

我在前面文章《新会计准则下保险公司价值分析的方法》中,讲解了如何评价保险公司的寿险业务经营的质量,对于保险初学者先进行阅读。我在中国平安投资价值分析的《中国平安2018年报解读 — 营运利润解析》文章中,依据平安2018年报,对营运利润和剩余边际的构成进行了详细解析,建议保险初学者先行阅读。在前面两篇文章的基础上,这一篇文章,我将依据中国平安2019年上半年报,从寿险业务营运利润和剩余边际的角度,判断平安寿险业务的经营情况。(文章首发于个人微信公众号“数据民工LHB”,欢迎关注!本文公众号原文)

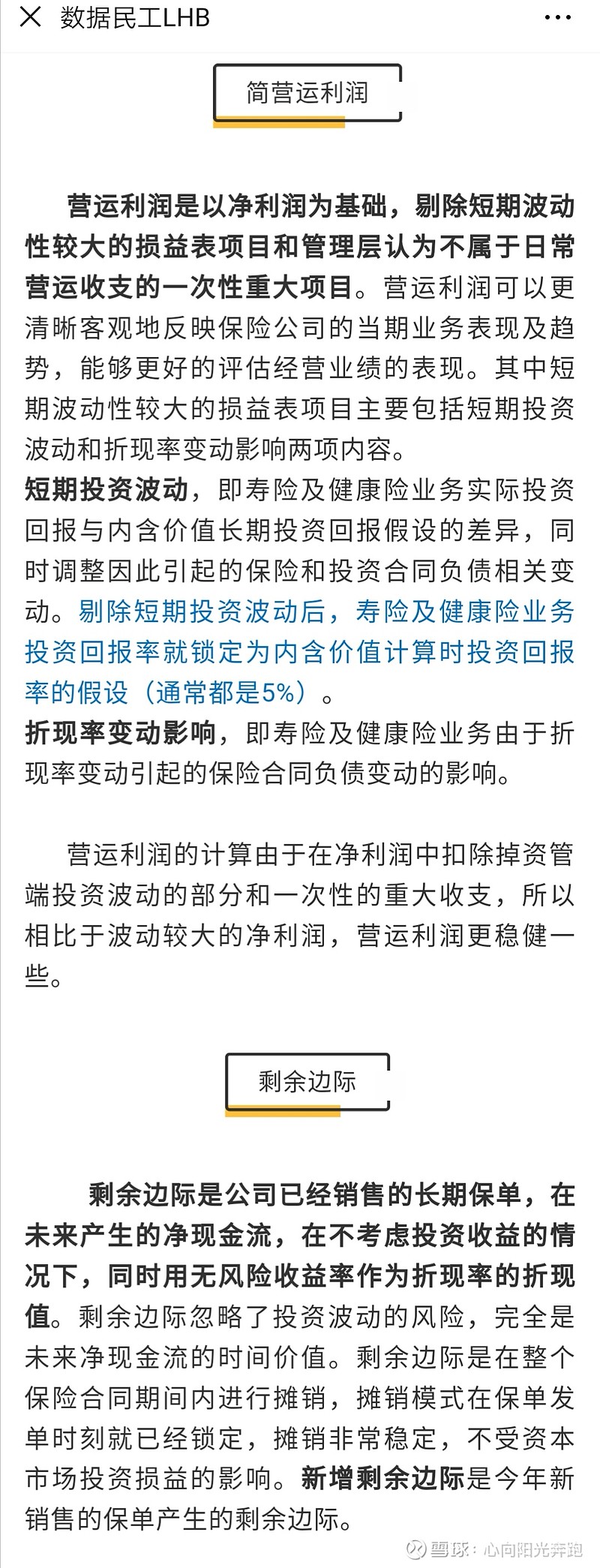

我在前面文章《新会计准则下保险公司价值分析的方法》中详细的讲解过营运利润和剩余边际的概念,并且强调了在新会计准则下,采用营运利润比净利润更适合评估保险业务的经营情况。下面是部分截图:

下面开始分析2019年半年报的营运利润和剩余边际:

一、营运利润

衡量寿险业务经营情况的关键指标就是营运利润,营运利润最大的特点就是将投资收益率设定为内含价值的假设(通常为5%),不再像净利润一样,受到投资业绩波动的影响。

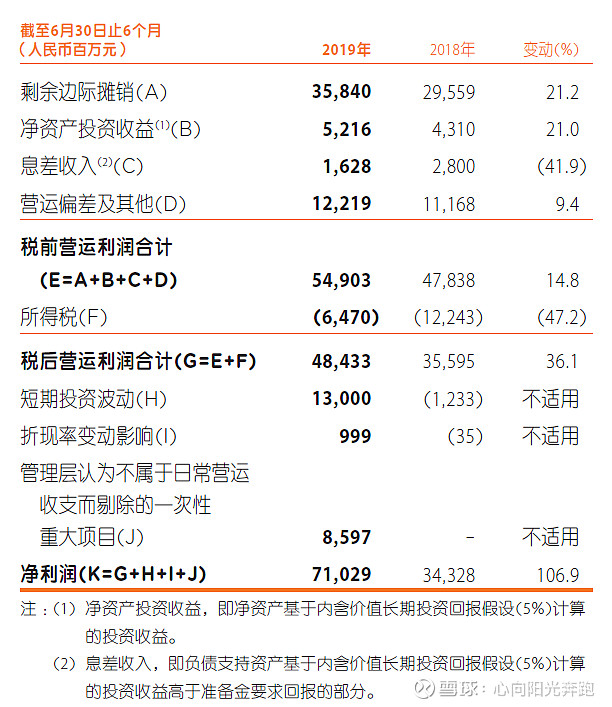

平安寿险及健康险业务,2018年营运利润713.45亿,同比增长35.1%;2019年一季度营运利润196.52亿,同比增长19.8%;2019年上半年营运利润484.33亿,同比增长36.1%。2019半年度营运利润的增长依然高于35%,而且近几年来营运利润的增长都稳的一比,所以从营运利润角度看,2019年上半年平安寿险业务的运营仍然是非常优秀的。

如下图是中国平安2019半年度营运利润利源解析。通过对营运利润的解析,我们来看一下,营运利润增长的质地如何呢?

1、减税

我们先看一下,保险行业减税对平安营运利润的影响分析。先说明一下企业所得税的缴纳方式:企业一般是按季预缴,年终汇算清缴,多退少补。

在营运利润的计算中,平安已经将2018年度所得税汇算清缴金额中少缴纳的85.97亿作为“管理层认为不属于日常营运收支而剔除的一次性重大项目(J)”,所以2018年少缴纳的所得税对2019年净利润有影响,但对2019年营运利润是没有影响的,即:目前计算的2019年上半年税后营运利润484.33亿,是不包括2018年减税的85.97亿的。

但是在2019年销售保险产品已经执行新的企业所得税,在上面表格中所得税(F项)已经按照新的税法规定执行,已经开始少缴纳所得税了,这个是属于企业日常经营的部分,这个减税的影响已经包含在2019年上半年税后营运利润(G项)中了。

2、剩余边际摊销

在营运利润中最重要的就是剩余边际摊销(A项)了。2018剩余边际摊销622.87亿,同比增长25%,在税前营运利润中占比63.53%。2019上半年剩余边际摊销358.40亿,同比增长21.2%,在税前营运利润中占比65.28%,

我在文章《中国平安2018年报解读 — 营运利润解析》中已经讲了,平安的剩余边际摊销的比例是非常稳定的。2017年全年剩余边际摊销比例为10.95%,2018年全年剩余边际摊销比例为10.11%,2019年上半年摊销比例为4.56%,所以平安寿险业务剩余边际摊销这个出水口一直都是比较稳定的。在下面一节中我再详细的讲解剩余边际。

3、营运偏差

营运偏差及其他(D项)在营运利润中是非常有价值的一部分,地位仅次于剩余边际摊销,我在《中国平安2018年报解读 — 营运利润解析》这篇文章中已经详细讲过了,如下是部分截图:

平安寿险2018年营运偏差217.49亿,同比增长115.2%,在税前营运利润中占比22.18%。2019年上半年平安寿险营运偏差122.19亿,同比增长9.4%,在税前营运利润中占比22.26%,占比与去年末相比基本持平,同比依然保持小幅增长,这还是不错的,说明平安寿险的经营质量依然是上升的,死差益、费差益都越来越大。

4、息差收入

平安寿险的息差收入(C项)同比下降41.9%,财报解释原因是为了应对2018年资本市场波动,保持公司分红万能产品的长期结息竞争力,公司主动降低收取的息差水平,影响延续到2019年,息差收入短期内有所承压。

我个人认为平安这样做是很好的,分红险本来就是在转型过程中要替换掉的产品,保单价值率比较低,营运利润中占比本来就是最少的,平安寿险息差少赚一点,让利给客户,对平安寿险的价值没什么影响,短期内让客户占到点利差的便宜,对于长期经营更有利的。

二、剩余边际

关于剩余边际的概念还是翻我前面的文章《新会计准则下保险公司价值分析的方法》详细读吧,最上面也有截图。

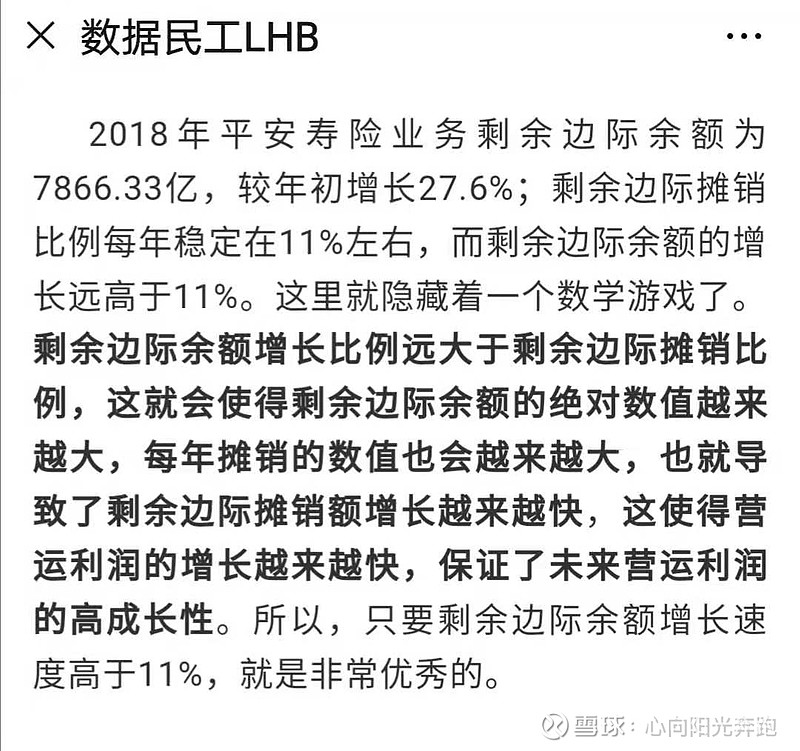

剩余边际这个巨大的蓄水池,流入的水一直大于流出的水,极大的保证了平安寿险未来的营运利润继续高增长。下图是我在对平安2018年报剩余边际文章《中国平安2018年报解读 — 营运利润解析》分析时,关于剩余边际与剩余边际摊销关系的结论:

如下图是2019年上半年平安寿险业务剩余边际解析:

1、剩余边际的变化情况

2018年上半年剩余边际余额增加了937.13亿,比年初增长了15.21%;2018年全年剩余边际余额增加了1703.14亿,比年初增长了27.6%。

2019年上半年剩余边际余额增加了807.57亿,比年初增长了10.27%。刚刚前文讲了剩余边际摊销4.56%。虽然2019H1剩余边际的水流入速度(10.27%)依然大于水流出速度(4.56%),但是必须承认入水口的增长速度比2018年减慢了。

2018年寿险业务的剩余边际中,新业务贡献了1774.85亿,同比增长5.4%,在剩余边际余额的增长项中占比76.3%。

而2019年上半年新业务贡献873.18亿,同比下降5.6%,在剩余边际余额的增长项中占比74.89%。2019上半年新业务贡献只有2018年全年新业务贡献的49.20%,所以剩余边际增长变慢了就是因为寿险新业务增长变慢了。

我在前面专门讲新业务价值的文章《中国平安2018年报解读 — 新业务价值与代理人》中已经讲了,自2017年开始,全行业新业务价值和代理人的增长速度都开始变慢了,现在的数据只是验证了新业务增长下滑的趋势继续下滑,增长的速度在进一步放慢。目前我的观点与我前面分析的结论一致,当前宏观环境不好,保险的消费也是受到抑制的,但是平安的下降速度与其他保险企业相比,下降的速度还是最慢的。关于新业务价值和代理人的部分,我留到下一篇文章再讲。

2、脱退差异其他

在剩余边际变化中,有一项脱退差异及其他同比下降了25%,财报中解释原因为公司保单继续率的短期波动对脱退差异有影响。该项在剩余边际增长中,占比较少,有一些波动影响也不大的,但是我想说的一点是:2018年宏观环境就不好,新业务增长速度已经下降,去年新业务保单质量也是下滑的,在今年就体现为退保率的增加。

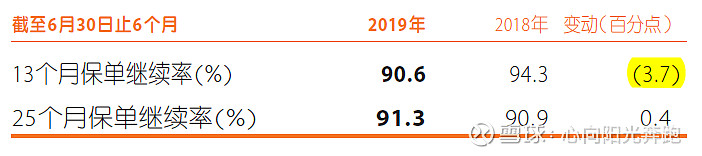

如下图是2019H1保单继续率情况:

从上图中可以看出,13个月保单的继续率下降的比较多呀,只能怪今年经济比去年更差,大家交了一年保费之后,今年选择不续保了。也是从侧面证明了新业务增长的速度和质量都是不佳的。

三、结语

从营运利润的角度看,平安寿险业务的依然保持了稳定的较高增长速度,营运利润的计算也是较保守的,寿险经营的质量依然保持了自己的优秀。

受到新业务增长变慢的影响,剩余边际这个蓄水池的增长速度变慢了一些,但我个人认为变慢宏观环境是主要因素,平安的经营管理依然保持了优秀,等到我分析太保和新华的时候,再对几家保险寿险业务详细对比。

微信公众号首发更新文章!欢迎微信搜索关注公众号“数据民工LHB”!

我再加两个标签: #上市公司财报解读# #中国平安2019半年报#