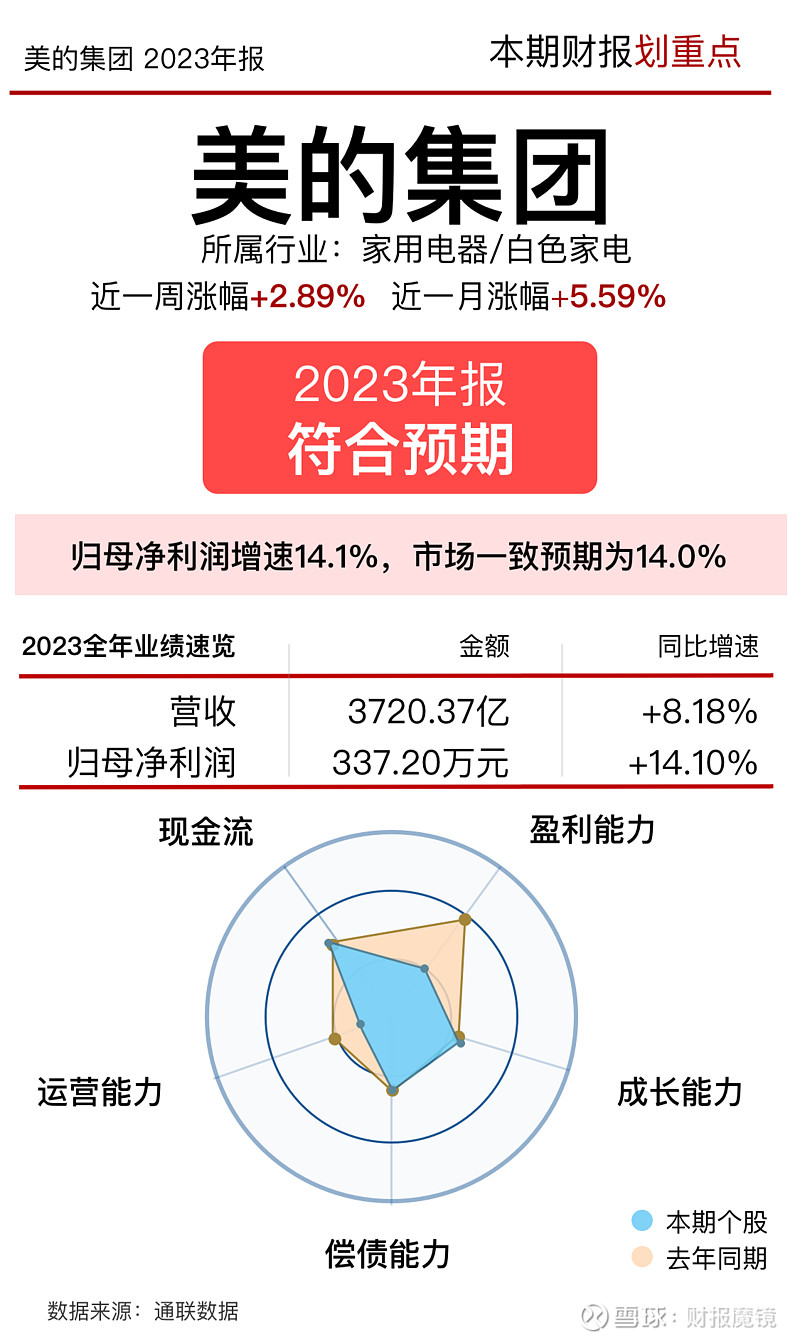

美的集团2023年业绩符合预期。(归母净利润增速14.1%,市场一致预期为14.0%,符合预期。)

2023全年业绩速览

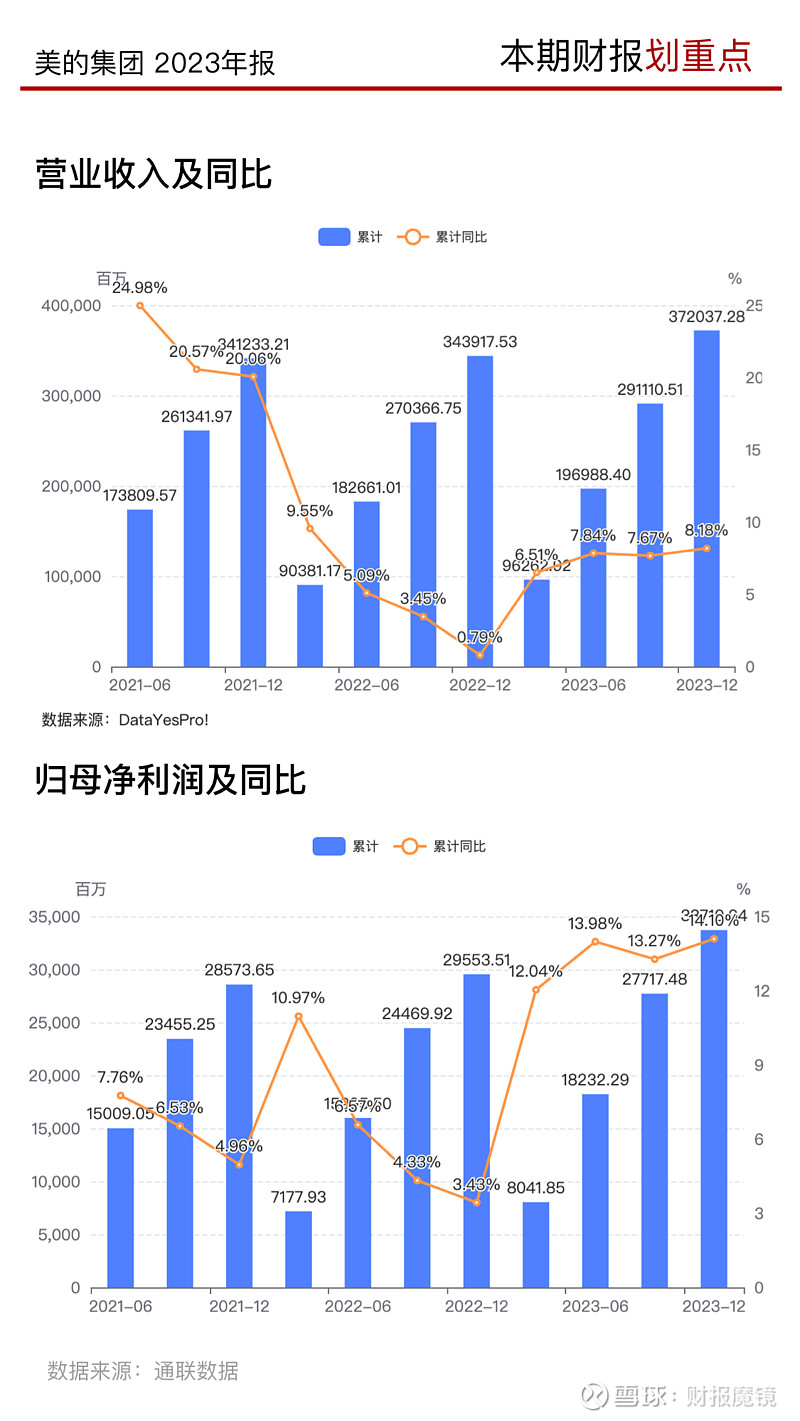

公司在2023年实现了显著的业绩增长,全年累计营业收入达到3720.37亿元,同比增长8.18%,归母净利润为337.20亿元,同比增长14.10%,扣非归母净利润为329.75亿元,增长率达到15.26%。这一成绩的取得得益于公司在核心业务上的不断优化及市场扩展。

2023年Q4业绩速览

第四季度单季度业绩表现亦值得关注,营业收入为809.27亿元,同比增长10.03%,但环比下降14.02%,归母净利润为60.02亿元,同比增长18.08%,但环比下降36.72%。这表明公司面临一定的季节性波动,但整体呈现增长趋势。第四季度,毛利率实现快速增长,盈利能力提升显著;销售费用高增致盈利能力承压;公允价值变动收益同比下滑143.58%拉低利润。

2023年业绩解读

利润方面,2023全年美的集团,归母净利润增速为14.1%,其中营业收入正贡献8.1%,营业成本正贡献27.6%,销售费用拖累13.0%,所得税费用拖累3.3%,管理费用拖累3.2%,研发费用拖累3.2%。

财务质量方面,结合现金流量表来看,2023年全年美的集团“经营性现金流净额-净利润”缺口为241.57亿元,差异主要来自应收票据+应收账款+应收款项融资(-52.14亿)、应付账款+应付票据(44.32亿)等。

财务异动线索

积极信号

应收账款周转率在最近8个季度中,连续3季度回升;

销售现金比率创近3年新高;在最近8个季度中,连续3季度回升;

预收账款(+合同负债)占负债比重位于历史90%分位以上;创上市以来新高;

预收账款(+合同负债)占营收比重位于历史90%分位以上;创上市以来新高;

现金债务总额比创近3年新高;

现金债务总额比在最近8个季度中,连续4季度回升;

现金流量利息保障倍数位于历史90%分位以上;

金融负债偿还比率在最近8个季度中,连续3季度回升。

消极信号

营业收入累计同比增速小于固定资产增速11个百分点;

固定资产周转率在最近8个季度中,连续3季度下降;

存货周转率位于历史10%分位以下;

流动比率位于历史10%分位以下。

观望信号

营业收入累计同比增速环比增加且存货同比增速环比增加,主动补库存;

应付账款/营业收入位于历史90%分位以上。

财报深度解析

公司所处行业情况

未发生重大变化。

2023年度报告与2022年度报告对比,公司所在行业的整体情况并未发生重大变化。无论是智能家居、工业技术、楼宇科技、机器人与自动化等业务领域,还是市场竞争格局、行业发展趋势等方面,都保持了相对稳定的态势。同时,公司在全球的业务布局、研发中心和生产基地的数量等方面也没有明显变化。在行业政策、市场环境、竞争格局、市场规模等方面,也没有出现明显的变化。因此,这些变化不会对公司未来的发展或股价产生重大影响。

核心竞争力分析

未发生重大变化。

公司的最新核心竞争力主要体现在全球领先的智能家居业务和商业及工业解决方案科技公司,持续投入研发,拥有全球领先的研发能力和可持续创新能力,全价值链的卓越运营及数字化,深化全球化布局,商业及工业解决方案业务推动持续增长,以及先进的公司治理和价值观。

主营业务分析

2023年公司销售费用、管理费用和研发费用分别同比增长21.47%、16.35%和15.57%,财务收入同比下降3.71%。研发人员数量增长11.84%,其中本科、硕士、博士和其他类别的研发人员数量分别增长2.27%、14.76%、18.25%和41.53%。研发投入金额增长15.57%,占营业收入比例提高0.25%。现金及现金等价物净增加额同比减少17.26%,主要由于经营性应付项目的增加。

主要控股参股公司分析

发生重大变化。

2023年度报告中,子公司'重庆美的制冷设备有限公司'和'无锡小天鹅电器有限公司'新增,而'芜湖美智空调设备有限公司'和'广州华凌制冷设备有限公司'在2022年度报告中出现,但在2023年度报告中未出现,可能已被剔除。同时,'广东美的厨房电器制造有限公司'和'广东美的暖通设备有限公司'两家子公司的总资产、净资产、营业收入、营业利润和净利润在2023年度报告中均有所增长。

公司利润分配及资本公积金转增股本情况

发生重大变化。

2023年度报告,现金分红20761175508.0元,归母净利润33719935000.0元,分红占比61.6%;

2022年度报告,现金分红17555453227.5元,归母净利润29553507000.0元,分红占比59.4%;

分红比例变化方向提高。

公司未来发展的展望

未发生重大变化。

2023年度报告与2022年度报告的发展战略基本一致,均坚持“科技领先、用户直达、数智驱动、全球突破”的四大战略主轴,聚焦全面智能化和全面数字化,以四大战略主轴为支柱推进公司业务持续发展。 2024年,美的将基于以科技领先为核心的四大战略主轴,坚持“全价值链运营提效,结构性增长升级”的经营原则,通过结构性增长、全球化区域扩展和ToB业务产业升级实现规模增长。同时,注重“讲效率、讲业绩、讲结果”,不断实现业务突破,以创新去追赶和超越。

公司基本资料

所属申万一级/二级行业:家用电器/白色家电

公司市值:2024年3月27日为4437.13亿元

PB/PE估值:2.84/13.53

最近一周/一月涨跌幅:+2.89%/+5.59%(截止日为2024年3月27日)