一、宠物经济的格局

此前,写过一篇关于宠物的文章人不如狗的时代,但更多是从定性角度考虑;

最近经过思考,特别是依依股份接连涨停(明显炒作孪生字,如依依、艾艾等,真服了A股),相信市场对宠物的关注度也许会更高一点,有必要再理一下思路。

宠物经济,主要是以宠物为主的相关产业,包括食品、药品、用品、医疗以及美容等相关,更简明点说,把宠物当人看待,主要解决猫狗的吃穿住用行等。

宠物行业的发展,最关键的一点,是与经济的发展、文明的程度相关。换作之前,人们生活水平低下,哪有心思和能力去管动物呢?现在国内经济发展、繁荣的同时,也带来人的情感需求,宠物经济应时而生。

1、行业格局

从世界范围来看,经济发达的美国、欧盟、日本等国家或地区的宠物产业发展时间较长,宠物饲养和 消费的成熟度较高,成为了全球最主要的宠物市场。

而国内的宠物经济发展不过十余年时间,更多是西方产业转移、降低成本所导致和引领,因此,国内公司的产品多以OEM/ODM为主,销售市场覆盖美国、欧洲、日本等多个国家和地区。

以源飞公司为例,出口至美国的产品销售金额近年占营业收入比例分别为56.36%、67.02%和73.28%。

总之,宠物目前国际市场为主,成熟市场;国内市场迅速发展;现有国内企业多以境外代工及境内品牌创立阶段,也顺应了国内宠物经济快速发展的时机。

2、行业发展空间

根据《2022年中国宠物行业趋势洞察白皮书》显示,2022年我国宠物渗透率为20%,仍远低于美 国等宠物行业成熟市场。随着我国人均收入的提高、养宠人数的增长,国内宠物行业拥有广大的市场空 间和市场潜力。

目前国际成熟市场渗透率大约50-70%。

二、宠物经济之细分市场

目前,国内上市的宠物经济相关公司主要有:乖宝、依依、天元、佩蒂、中宠、源飞、瑞普,其中依依护理、瑞普医疗、源飞和天元用品,其它以食品为主。

近十余年来,国内的发展也极为迅猛,一方面是人口老龄化所带来,另一方面,年轻群体的崛起渐渐成为不可忽视的力量,共同促进了宠物经济的繁荣。

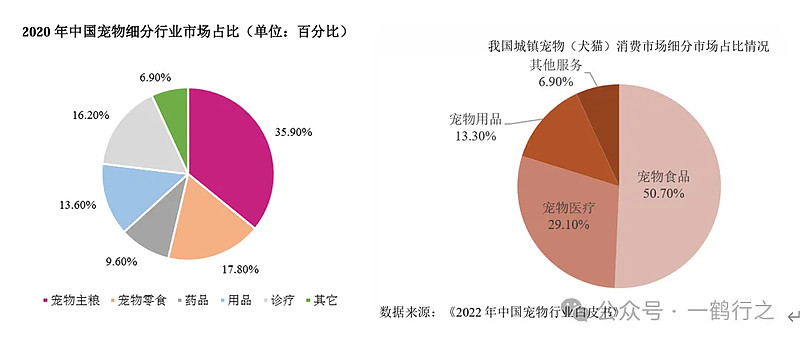

在分析及投资时,貌似都是宠物,其实细分大为不同;从国内行业报告来看,宠物经济主要集中在食品、医疗和用品,考虑目前宠物细分市场也主要以此三者为主,因为作对应分析才是正确之道。

基本上宠物主要是猫狗为主。

宠物食品根据功能可分为宠 物主食、宠物零食和宠物营养品三大类别;

宠物用品特指专门针对宠物群体所研发、生产和使用物品,主要包括牵引 器、清洁护理、宠物窝垫、食用器皿、宠物服饰、宠物玩具等,细分品类较多。

关于食品及用品的定义,了解即可,不必作过细分析与研究。

宠物行业在国际上属于成熟行业,国内却属于战国时代,竞争激烈,门槛不高,优势企业并没有真正跑出来,这也是投资的机会与风险并存的地方。

三、宠物食品公司分析

主要为三家公司,中宠、佩蒂、乖宝。

对于一个行业处于成长阶段公司的分析,本人更看重的指标不是利润,而是市场的扩张能力、速度以及融资能力,前者解决的是营销占市场能力,后者解决的现金流,二者只要结合的好,先跑马圈地,利润的提升是后来再徐徐图之的事情。

1、从2023年三季报来看,乖宝领先,中宠次之,都属第一梯队,而佩蒂,只不 过前二者营收的一半,比较靠后。

但中宠与佩蒂上市较早,而乖宝是2023年8月才上市,完整年报尚无,按 内地上市公司的尿性,参考源飞等,搞不好上市就高峰,但值得关注。

再换个角度,就是佩蒂的食品主要是咬胶类,与中宠和乖宝的食品其实又不相同,但无论如何,佩蒂上市既早,主营业务收入回到三年前,波动之大,都是值得警醒的所在。

本人持有佩蒂,具体原因后面再讲。

2、利润角度,乖宝前三季净利润已超中宠全年净利,可见实力之强。

3、融资角度看,中宠上市以来通过股权及可转债募集资金计20亿左右,分红不 足8000万,仍是对外投资阶段,要及时关注投资产能的进展及利用率。

3、营收地区分布来看,国外仍占75%,国内毛利较高但占比25%,需重点关注 国内市场营收的增长情况,这才是主战场。

4、负债角度看,其实现金压力还是有的,据半年报,现金流还是有些紧张。

5、从销售的毛利角度看,乖宝也更胜一筹;

如果仅从这点看,投资乖宝要胜于中宠,但乖宝要有持续2-3年完整年报,才能看明白,总之可以重点关注。

至于佩蒂,上市前几年财报还算可以,现在真是有点难看;但据调研,是因为此前海外库存较大,目前已经去库存基本完成,加上新西兰等生产线投入使用,属于业绩反转情况,因此此前买入并持有,但如果下月一季报公布,同比未能大幅增长的话,可以考虑卖出。

换个角度思考,以上都属于业内头部企业,如果行业集中度及增长性证伪,该行业不具备集中性条件,真要重新思考了。

四、宠物用品公司分析

主要是源飞与天元,二者都是上市一年多。

1、明显天元的营收远大于源飞,是其2倍;

2、天元的证代刚离职,话说前时刚以9.4元(现股价一半)给员工激励,难倒没享受?暂时也没必要去核查相关名单。

说句实话,天元经营的是宠物全品类,产品涵盖了宠 物窝垫、猫爬架、宠物食品、宠物玩具、宠物服饰、电子用品等多系列、全品类宠物产品。

源飞经营种类也较多,主要从事宠物产品的研发、生产和销售业务,主要产品包括宠物零食、宠物牵引用具、宠物注塑玩 具等系列产品。

3、源飞的销售收入同比下降太大,仔细看完这两家公司的产品后,甚至怀疑,关于宠物用品这个行业是否会有集中度的问题;因为很多产品是比较个性化的,销售的增长一是靠宠物的增长带来的量,但产品不能标准化且没有明显的品质区分,个性化越强,则相关品类就很能增长;而且这东西库存虽然时间长,但款式一旦不受市场待见,基本就没什么价值;食品类促销降价或可增量,相关用品能标准化或款式变化不大的还好,个性化强的就很难判定,并不是宠物的增多就一定会带来量的提升。

4、个人感觉公司要一个品种成爆款打出品牌,再向相关产品延伸可能会更好;因此,对于这两家公司能否借上赛道东风而起飞,颇有疑虑。

5、其它方面:源飞柬埔寨项目与中宠合作,其产能值得关注,双方分别为51:49股权比例。其生产基地主要是用来应对来于内地出品商品的关税增长问题。

五、其它宠物公司(瑞普与依依)

瑞普很早就关注,后来取关了,其实它有点蹭宠物概念。

它严格来说是兽药公司,也是周期股,是食品类动物相关,如猪鸡羊这些,兽药也主要针对这些;后来和一个宠物医院合作,算是沾上了光。但宠物医药的营收一年才近一亿,以上一完整年度报告来看,仅占20分之一,这比例也未免太小了点。

至于依依,主要做宠物卫生护理用品及个人卫生护理用 品的生产、销售,其中宠物垫+宠物尿裤占比达95%左右,其它营收占比忽略不计;新冠三年,营收略有增长,今年前三季业绩又下降到四年前水平。可见,行业的成长并没有带来公司业务的成长;且它的毛利和净利都低,营收又不见增长,实在很难找到看好的理由;但不妨碍它经常能蹭上相关概念而大涨。

六、行业整体印象

1、行业肯定是个好赛道,有着较大增长空间,前提是经济向好,收入增加,这样人们投在宠物上的费用才会增加,有时类似于全社会通胀,一句话,物价贵了,消费额自然升了。(目前狗年均消费2700元左右,猫1700左右);

2、无论是食品还是用品,这行业目前主要是代工+自有品牌;代工主要是给欧美等成熟国家作贴牌,借用它们的成熟渠道销售,但这一块利润不高,但是量大,个别公司占比达到75%左右,看似销售量大,实则净利有限,还要承担相关汇率、库存等风险。而自有品牌普遍利润较高,谁能占领国内市场,谁就是市场霸主,目前,群雄争战中。

3、当前主要投资方向,以食品类为主,是目前宠物经济中占比最高、增长最快、标准化程度最高的细分领域;

4、食品类主要公司比较集中,上游材料厂商是一个完全竞争市场,所以原材料不易涨价;下游境外渠道固定,利润空间有限,国内竞争激烈,是主要的业绩爆发点。

5、用品除牵引工具外,非必须品,所以能否有较大增长空间,不好判定;且个性化较强的用品,如无爆品,并不是一个好的生意;

6、医疗方面,必须线下,如果没有很好的连锁机构,类似爱尔眼科那种,则业绩也很难做大,集中度难以提升。

7、境内作为业绩利润主要增长点,渠道是核心,线上逐年提高,已经增至60%左右,电商能力不强的企业,成长空间将极难;因此,电商(京东、小红书、抖音等)平台销售量是一个非常值得关注的指标。

七、行业风险情况

风险方面,无论食品还是用品,因为目前境内+境外的市场格局,都必然面临贸易摩擦和海外经营风险及汇率变动风险,比如去年普遍提到的海外库存问题;

至于境内,才是未来发力的主战场,但目前门槛没想象中那么高,竞争较为激烈,成本和渠道优势是核心,规模化容易占优势,这就靠经营能力了;

所有公司都提到以上相关风险,但个人认为最大的风险来自于其它领域的进入,即机器人;如果机器人的陪伴聊天沟通达到较高水平,对宠物的情感投入会不会增大,就是未知数了,毕竟对于宠物,人是施予方,而机器人,更具备交流情感功能。

八、投资小结

1、行业空间好,特别是国内,是一个值得关注的赛道;

2、行业最大消费集中在食品、医疗、用品,食品竞争激烈,成本优势规模效应是关键;医疗暂时难有集中度,无法线上施实,待观察;用品属于可选消费,有增长空间,但个性化较强,若不能标准化降本加上爆品,业绩也未必能增长;

3、当前主要投资方向是食品领域;

4、现有上市公司中乖宝初看最好,但尚无完整年度报告,且上市期限短,考虑A股特色市场,可关注,但不能下重注;

5、中宠表现相对优异,但融资额大,如果产能不能得到完全或及时利用,现金流会出现问题;佩蒂从上市以来看,经营水平欠缺,多年来业绩表现不好,但目前境外是否如公司所讲,是一个转折点,一季报值得观察;

九、本人投资记录

本人拥有佩蒂和中宠;前者目前微亏,后者目前微盈;

二者占总体投资额均不算高,是否加大仓位,待一季报观察;

另,$中宠股份(SZ002891)$ 一月底发布2023年报业绩预告,盈利2-2.5亿区间,业绩虽有大幅增长,但增长的结构(国内+国外比例)值得关注;相比其不好的现金流,也是一个值得关注的风险点。

———————————————————————-

提示:本文仅代表个人所思所想,以备校验投资得失,验证投资思想、记录投资实践;文中所提及之股票,均为一时分析之用或撰文所需,具有较强的时间局限性,或包含主观偏见、认知错漏,并不构成任何投资建议。

————————————————————————