在页游市场刚刚兴起之时,以37wan和91wan为代表的页游平台上,在缺乏自有流量和用户的背景下,如何吸引页游用户的注意,并成为二线页游的领军平台的?这得益于几个原因。

第一,腾讯的策略是只接受独家代理。页游开发商一旦将产品独家代理给腾讯,那么就不能和其他平台进行联运。这对开发商来说是个很大的风险,一旦在腾讯平台上运营失败,就容易被下线和雪藏,再也没有机会翻身。因此,很多研发实力较强的开发商,会选择在多个平台同时铺开的策略,这给二线页游平台带来了机会。

第二,二线页游平台能够成功,一开始必然有一款明星级的产品,吸引了市场和用户。37wan在国内页游市场依靠《龙将》获取了第一桶金和第一批用户。该游戏在37wan独家首发以来,连续2年多位于开服榜的前五位,月流水最高峰达到7千万。

第三,在利用充值服务和VIP体系留住用户之后,运营各种类型和题材的游戏,扩充产品线,在用户对一类产品厌烦的时候通过其他产品来满足需求,可以防止用户流失。

第四,通过在百度、优酷等搜索、视频等网站媒体上推广,通过买流量的做法引入新用户。同一款游戏的检索排序,排名第一的通常是官服,排名第二的就是37wan,91wan这种大力推广的平台入口。据三七玩称,公司拥有专业、敏锐的广告投放队伍,力求广告投放渠道的精准,游戏投放效率高、投产比高。在相关广告投产效果分析后台的数据支持下,三七玩的广告投放反应快,单个玩家的获取成本(CPA)较低。

图1: 二线页游平台37wan在百度搜索入口导入用户

在页游产品研发周期短,精品游戏难寻的情况下,用户和自有流量,对于开发商和平台商而言,作用比端游时代更关键。通常情况下,页游的用户获取成本为3-5元,但留存率大概不到8%,也就是说,一个至少800人的服务器,页游平台大概需要获取1-1.5万用户,广告投放大概需要3-6万元,而这个价格是5年前的6-10倍。因此,平台商之间的竞争的结果是用户将会越来越集中化。

二:页游平台市场的竞争格局

2013年,前五位的网页游戏平台运营商的市场份额,三个季度分别为54.6%、59.10%、60.20%,市场份额不断向大型游戏平台聚集,国内页游运营平台一线、二线梯队基本形成。先期建立品牌壁垒与自有流量的平台在竞争中将占据主动权,呈现出强者恒强的趋势。

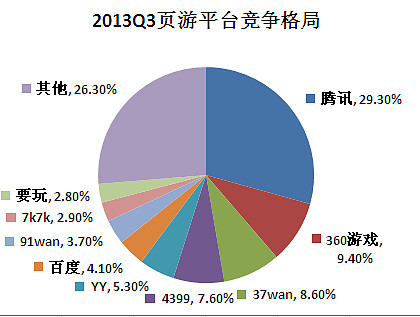

根据最新的市场数据,2013年第三季度,腾讯游戏继续一家独大,份额上升至29.30%,360游戏紧随其后占据9.40%的市场。37wan、4399,、YY游戏、91wan等平台组成二线集团,市场份额差距不大,分别为8.60%、7.60%、5.30%、3.70%。

图2: 2013年第三季度页游平台的竞争格局

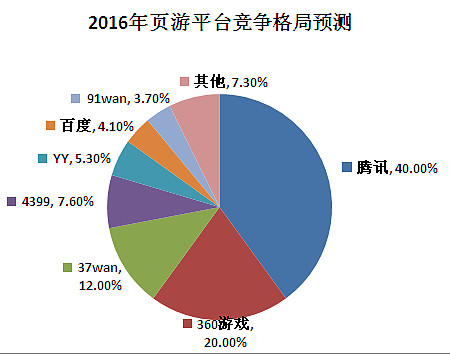

腾讯在页游平台市场的发展轨迹将继续复制端游行业“后发制人并一家独大”的轨迹。海量低成本的规模用户、2013年开始调整分成比例、购买文艺作品版权、走精品化路线,是腾讯页游的优势。但是,页游领域产品之间的差异性没有端游间那么大,一款精品页游的回报期也低于一款知名端游,所以腾讯将无法复制端游领域超过50%以上压倒性份额。预计到2016年市场份额为40%。

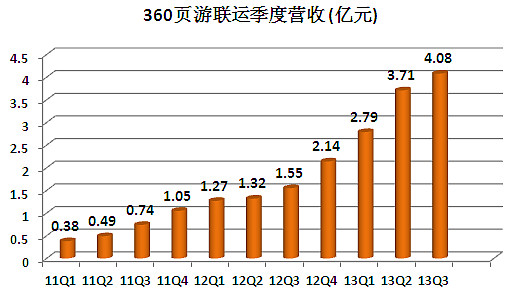

360游戏的用户来源之一,是360搜索的导入用户。在搜索引擎市场上,360搜索的市场份额已经稳定在20%左右。用户在搜索页游产品后,将会被高亮字体、官网暗示、绚丽游戏图片等引导进入360游戏中心,如图3所示。即使以37wan为代表的页游平台商在360搜索上购买了推广流量,也难以分流用户。从图4中的360游戏联运平台逐季营收可以看出,2012年和2013年的上半年,360游戏的增速远高于行业规模增速。预计到2016年市场份额为20%。

图3: 360搜索中页游搜索的结果展示效果对用户形成强烈的诱导

图4: 360页游联运季度营收(来源于奇虎360定期财报)

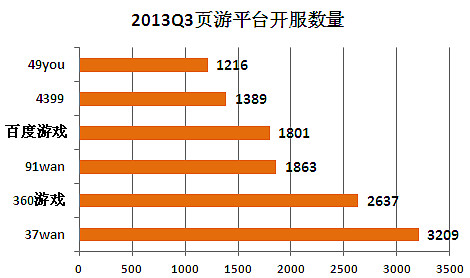

观察二线页游平台近几年的开服数量排序, 可以看到37wan一直领先,在2013年Q3的份额做到和360游戏齐平。这可以反映出37wan在精品游戏的推出节奏、在购买流量和营销成本之间的平衡效果、品牌效应方面领军于二线平台。我们预计页游平台战场中最激烈的贴身肉搏战将在二线平台之间展开。由于二线平台针对游戏开发商的话语权相差不大,因此在分成比例差别不大的前提下,开服数量正比于平台的营收或市场份额。37wan的优势将越来越明显,预计到2016年市场份额为12%。

图5: 2013Q3典型页游平台开服数量排行榜

我们认为,市场份额排名前三后的平台,无论在品牌效应还是用户规模上,并无明显差异,营收规模将维持现有格局。 因此可以将2016年的页游平台竞争格局以图示意于下:

图6: 2016年页游平台的竞争格局预测

三:页游平台市场的规模

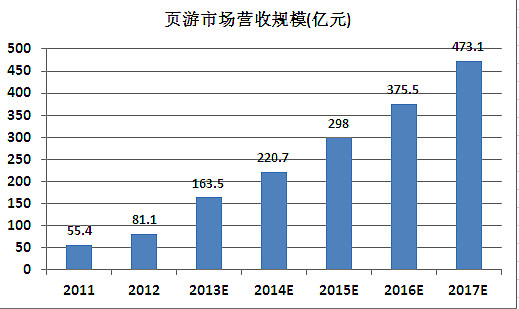

2012年中国网页游戏市场用户数达到2.71亿人,同比增长33.4%,页游平台市场规模为81.1亿元,同比增长率为46.4%。

2013年上半年,用户数量达到2.79亿人,根据各家页游平台公布的半年报数据(360游戏、37wan、91wan、趣游等)进行累加,全市场页游平台公司的营收规模约为69.1亿元。业内人士预测,2013年全年页游平台公司总营收将达到163.5亿元,同比增速高达101.6%。

随着用户规模的逐渐扩大,后续单纯依靠游戏用户规模增长的红利来实现市场高速增长的可能性在逐渐降低。页游市场也从2011年开始的爆发期,逐渐过渡到成熟期。从图4中可以看出,奇虎360在经历了2年的爆发式成长以后,2013年第三季度的营收,仅仅比第二季度环比增长10%。根据三七玩提供的运营数据,2012年度至2013年第一季度,营收季度环比增长率为30%左右;进入2013年第二季度,三七玩的营业收入季度增长速度略为放缓,但环比增长率仍达到10%以上。

我们预计未来2年,页游平台市场规模的年均复合增长率为35%。2016年市场竞争格局稳定后,将保持26%的年均复合增长率,高于端游的20%。

图7: 页游平台市场营收规模预测

四:三七玩平台的业绩预测

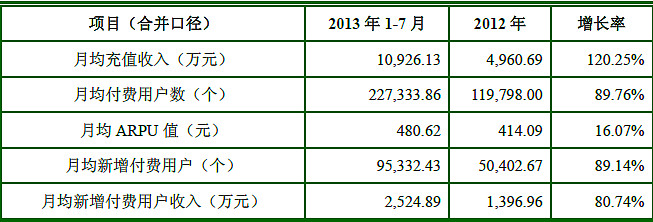

三七玩拥有粘性较高且数量较多的用户群,截至2013年7月31日,三七玩旗下平台累计注册用户达1.74亿人次。网页游戏产品总数超过120款,周开新服300组以上,日活跃用户近200万。2013年7月份,付费用户数达23.37万,月均ARPU值为431.27元,单月充值额过亿元。

2012年和2013年前7月,三七玩营收分别为58,719.62万元和81,315.20万元. 归属于母公司所有者净利润分别为6,955.48万元和11,443.98万元。

根据前面的假设数据,2013-2016年三七玩公司旗下平台(37wan、6711)的市场占有率分别为:8.4%,9.6%,10.8%,12.0%,国内页游联运平台的市场营收规模为163.5、220.7、298、375.5亿元,因此我们预测三七玩公司来自于页游平台的营业收入分别为:13.73、21.19、32.18、45.06亿元。

根据公司公告,2012年净利率为11.8%,2013年前7月的净利率为14.1%。假设2014年以后三七玩公司的页游平台ARPU可以保持这个水准,同时稍微提高付费用户的比例,在规模效应下,公司的净利率继续稳定在14.1%的水平。因此,2013-2016年来自于页游平台的净利润分别为:1.94、2.99、4.54、6.35亿元。

根据 $顺荣股份(SZ002555)$ 于2013年11月份公布的购买资产预案公告书,三七玩管理层承诺2014至2016年的净利润分别不低于3.0、3.6、4.32亿元。假如未来3年管理层运营得当,行业没有出现意外风险,我们所预测的业绩,2014年刚好完成业绩对赌条件,2015年和2016年会超出对赌条件规定的利润水平。

五:三七玩公司的市值空间

根据绝对估值法,页游联运行业未来3年将至少有33%的年均复合增长率,三七玩的净利润增幅将达到48.5%。

根据相对估值法,A股暂时找不到页游平台商的对应标的。2013年9月底,$云游控股(00484)$ 在港交所上市。该公司拥有91wan页游联运平台、菲音和捷游2个页游研发子公司。2012年收入7.77亿元,净利润2.4亿元。2013年上半年营收5.74亿元,来自于游戏开发和页游联运的收入为3.8亿元和1.94亿元,比例为66%和34%。目前市值约56亿元人民币,动态市盈率在20倍左右。由于页游平台的估值要超过页游研发商,因此,我们估算市场给予91wan的估值超过了35倍。

考虑到行业和公司的发展前景,以及对照港股相关公司的估值水准,我们给予三七玩公司2013年45-55倍市盈率,市值水平在87-106.7亿元人民币。

六:顺荣股份目标价

在发起重组前,$顺荣股份(SZ002555)$ 市值为14.2亿元。三七玩公司60%股权对应市值为52.2-64.0亿元人民币。若重组成功,公司的总市值区间为66.4-78.2亿元。按照重组后总股本3.21亿股来计算,目标价区间为20.69-24.36元。

七:风险提示:

1、若资产购买失败,我们对于$顺荣股份(SZ002555)$的市值分析会失去意义,但是对于三七玩公司的估价,依然有效。

2、市场对于创业板中游戏研发和运营类的标的公司,估值存在分歧。游戏行业上市公司的股价容易受到短期市场情绪的影响。目前难以判断2014年市场指数的走势,因此我们对三七玩公司分析的投资价值,可能面临下行风险和上行风险。

免责声明:

以上言论仅代表个人观点,投资者的投资决策需建立在独立思考的基础之上。单独根据本文观点进行投资,风险自担。