+

目录

一、本周油气煤价均上涨

二、本周行业动态

三、原油需求端还需更多利好

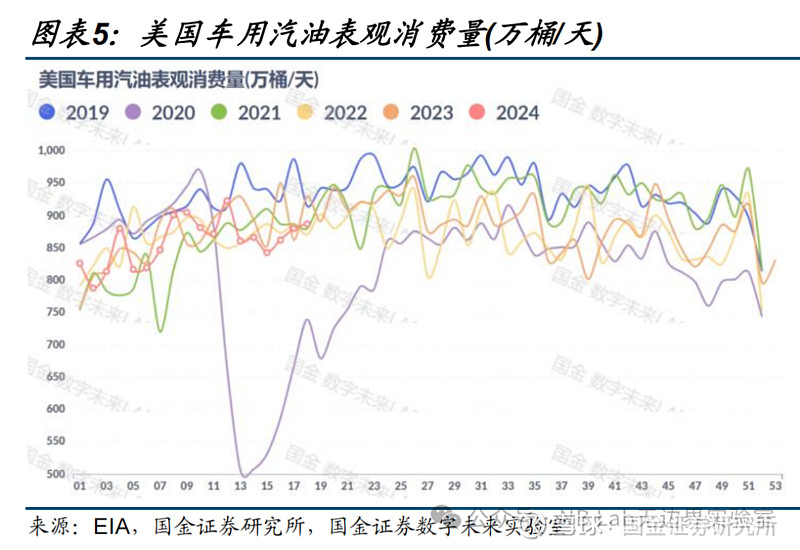

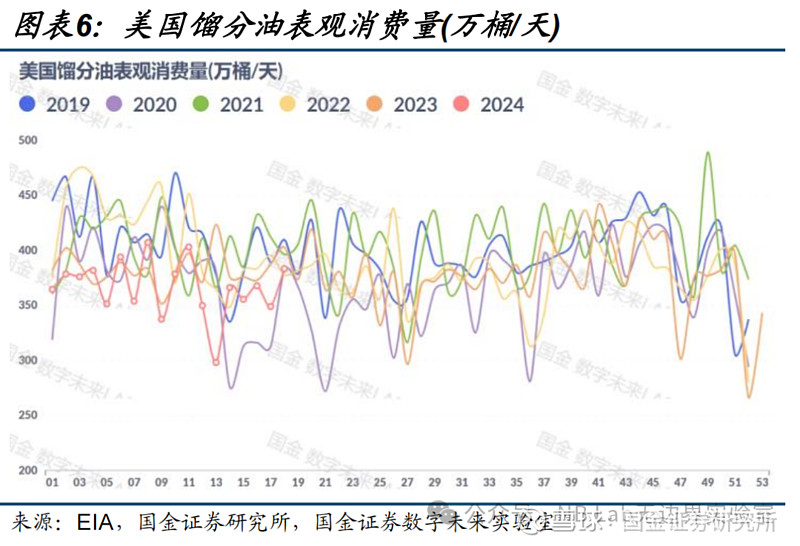

3.1 美国成品油需求疲软

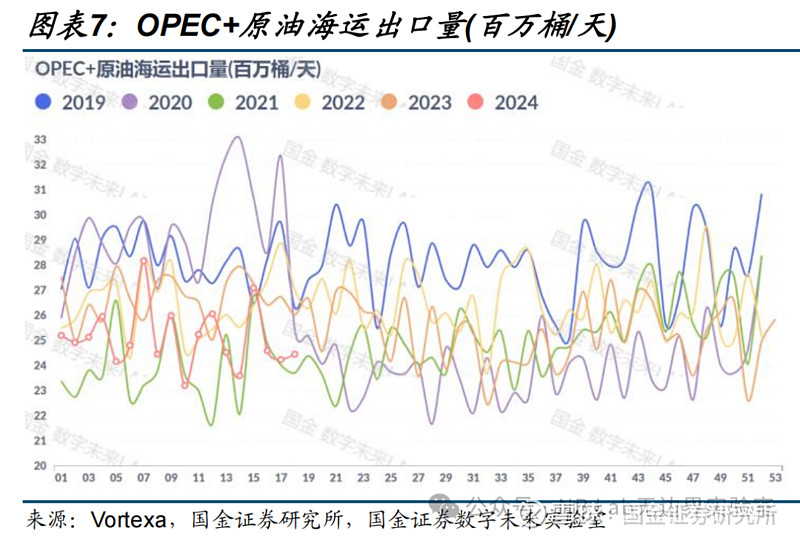

3.2 OPEC+原油海运出口量略降

3.3 红海危机的影响开始稳定

四、欧洲天然气库存增速放缓

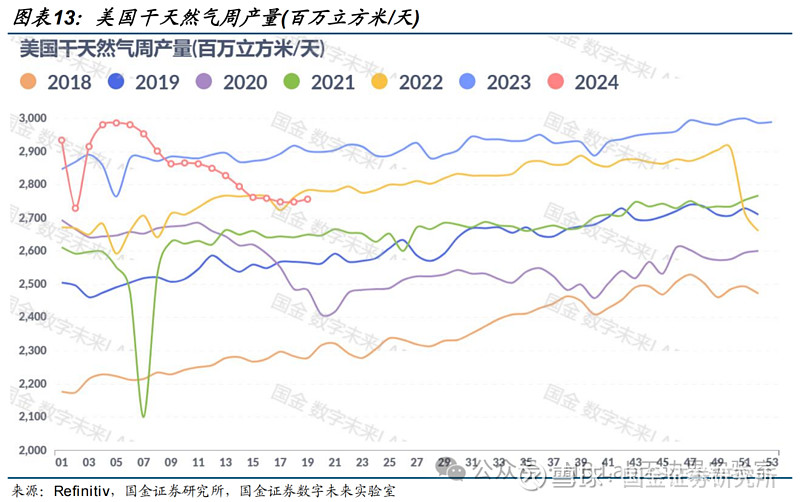

4.1 美国减产规模开始稳定

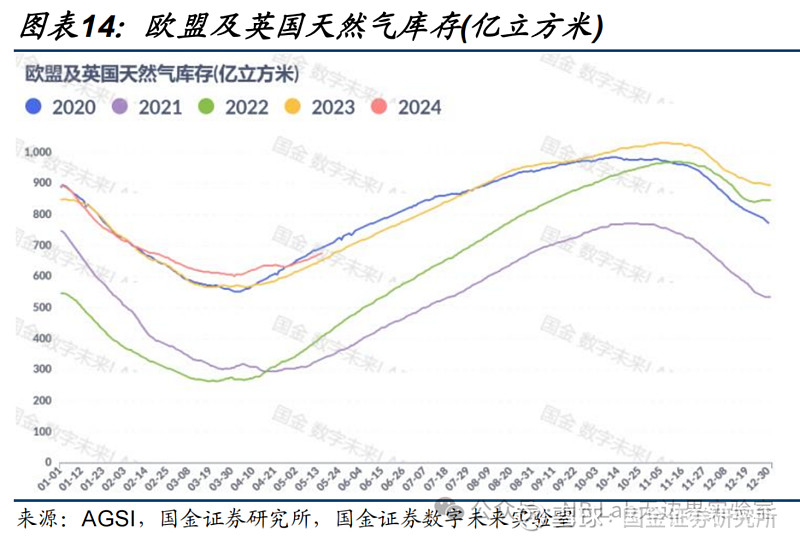

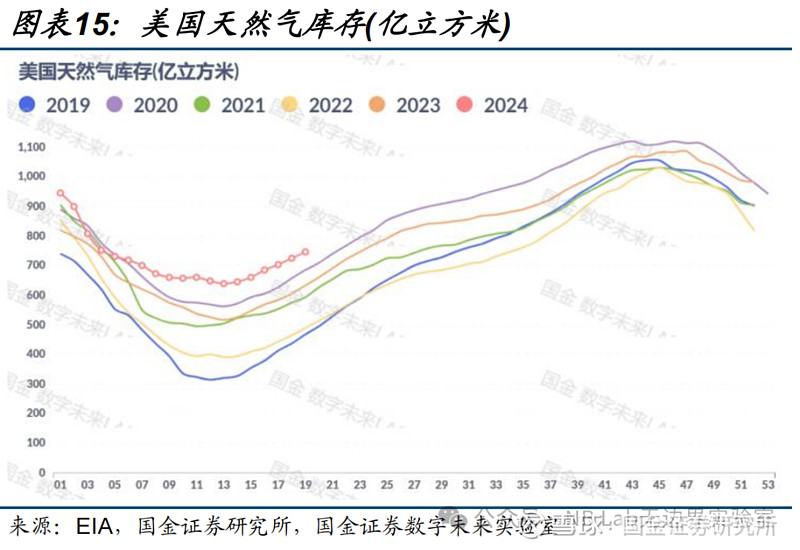

4.2 欧洲天然气库存过高问题得到缓解

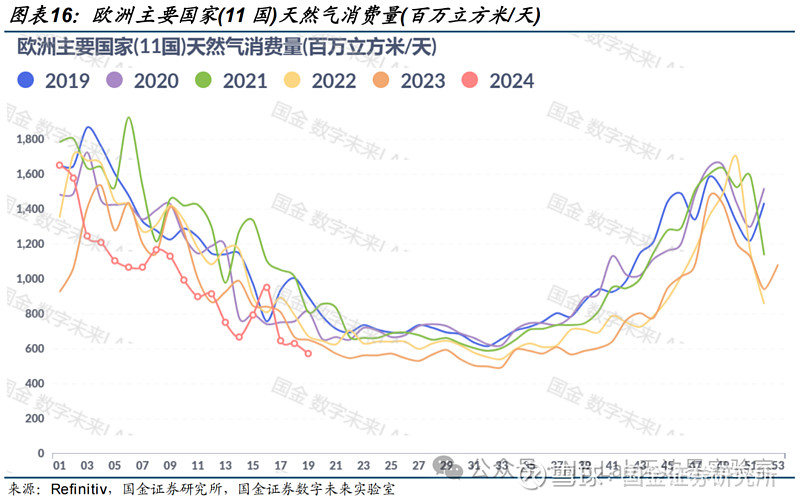

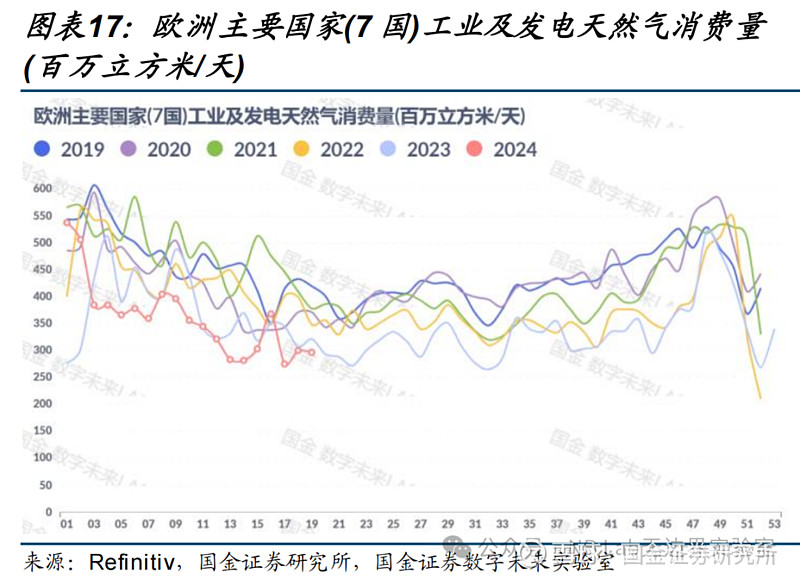

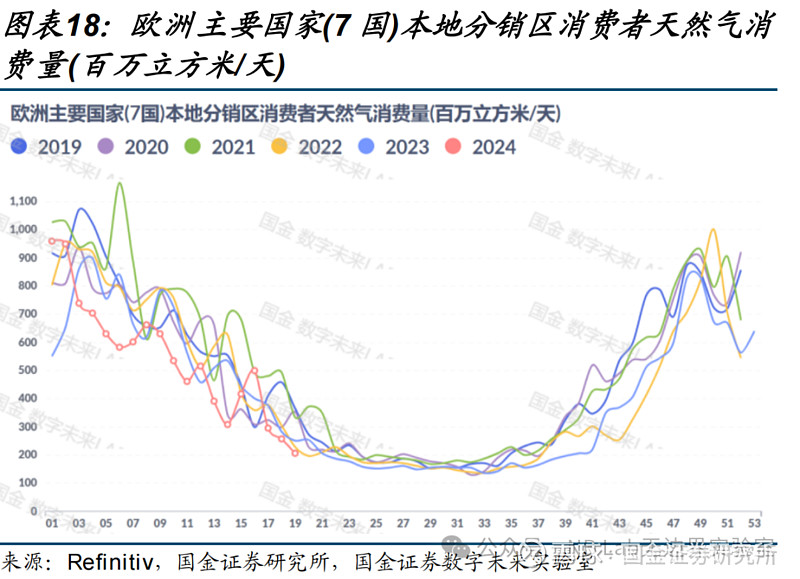

4.3 欧洲天然气消费仍疲软

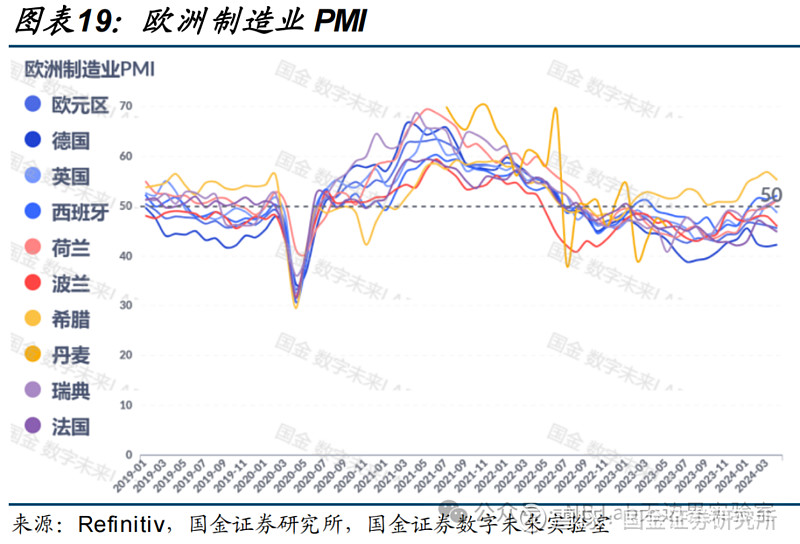

4.4 短期内欧洲天然气需求或将继续下降

4.5 欧洲天然气供应趋于平衡

4.6 美国天然气需求改善

五、夏季高温预期支撑煤炭需求

5.1 国内煤炭累库速度趋于正常

5.2 煤炭供应略增

5.3 煤炭消费同比下降

六、风险提示

摘要

■ 投资逻辑

原油

油价展望:此前我们预期布油短期将在80美元/桶附近止跌,由于斯洛伐克总理遇袭、美国CPI增速下降、中国工业增加值增速超预期以及中国房地产政策刺激,油价提前找到利好,5月15日布油下探至81.05美元/桶后开始回升,略强于我们的预期。我们认为,目前供应端较稳定,影响油价的因素主要集中在需求端和地缘政治,需求端受制于美国成品油需求不足和国内社零数据,依靠目前的政策利好和经济数据上行空间有限,布油或将在82-85美元/桶内运行,若需求端出现更多经济现实数据支撑,则油价有望继续上行。

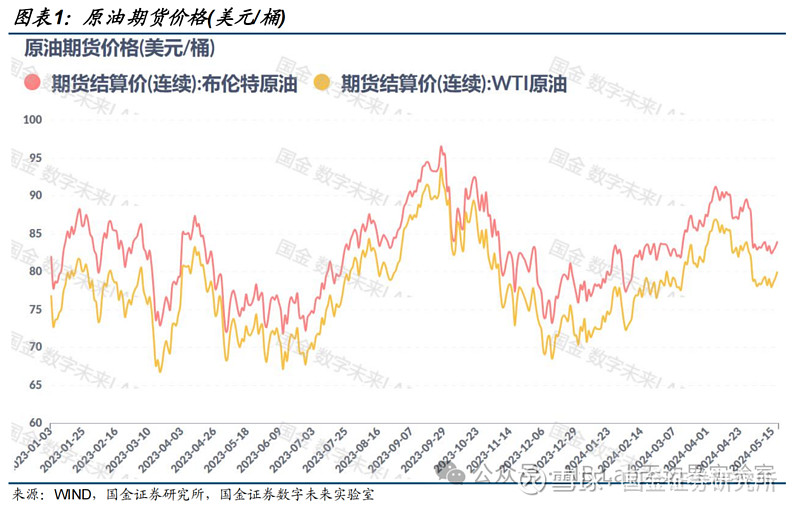

本周行情:2024年5月17日,布伦特期货价(连续)为83.98美元/桶,本周上涨1.19美元/桶(+1.44%)。WTI期货价(连续)收于80.06美元/桶,本周上涨1.80美元/桶(+2.30%)。

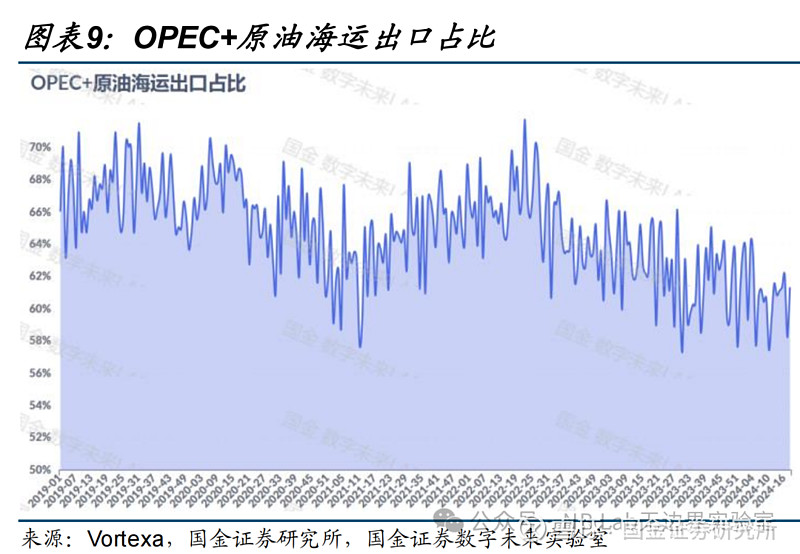

供给端:我们预计OPEC+将至少在2024年Q3延长自愿减产,OPEC+的原油供应量较稳定,在截至5月11日的一周内,OPEC+原油海运出口量为2446万桶/天,占全球出口量的61.33%,近2周出口量较低。

需求端:中国4月工业增加值同比+6.7%,高于预期;4月社零同比+2.3%,低于预期。在截至5月10日的一周内,美国车用汽油和馏分油表需分别为887.5和383.1万桶/天,两种成品油的消费量虽略有增长但仍然处于较低水平。

地缘政治:巴以未达成停火协议,符合我们预期,斯洛伐克总理遇袭后有较低的风险溢价被重新计入油价中。

天然气

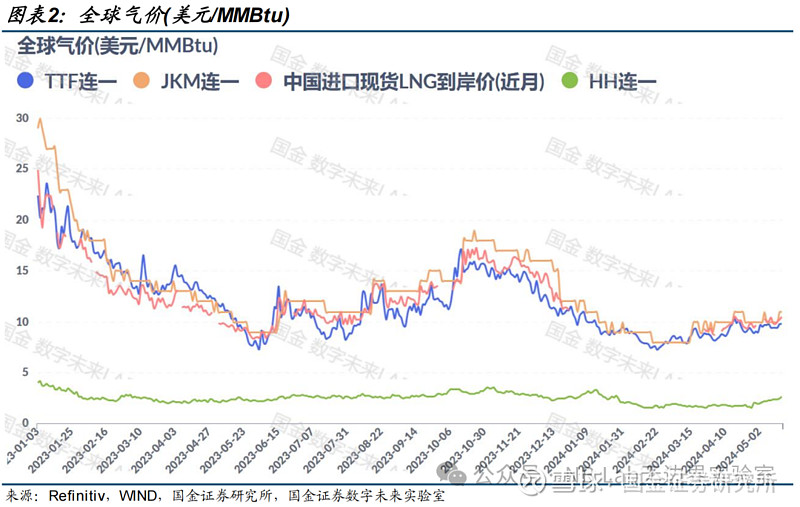

气价展望:美国天然气生产规模维持低位,美国天然气需求改善,欧洲库存增速放缓,我们上调2024年秋冬季亨利中心气价目标至3美元/MMBtu以上。本周行情:2024年5月17日,TTF连一为9.80美元/MMBtu,较上周上涨0.37美元/MMBtu(+3.92%)。JKM连一为11美元/MMBtu,本周价格上涨1美元/MMBtu(+10%)。HH连一为2.63美元/MMBtu,较上周上涨0.38美元/MMBtu(+16.89%)。

供给端:美国近一周天然气减产规模稳定,近5周美国天然气产量走平。在截至2024年5月17日的一周内,美国干天然气产量为27.56亿立方米/天,环比持平,同比下降1.45亿立方米/天,此前我们预计美国天然气减产会在4月或5月见底,从目前的气价和减产规模来看美国天然气产量变化符合我们预期。

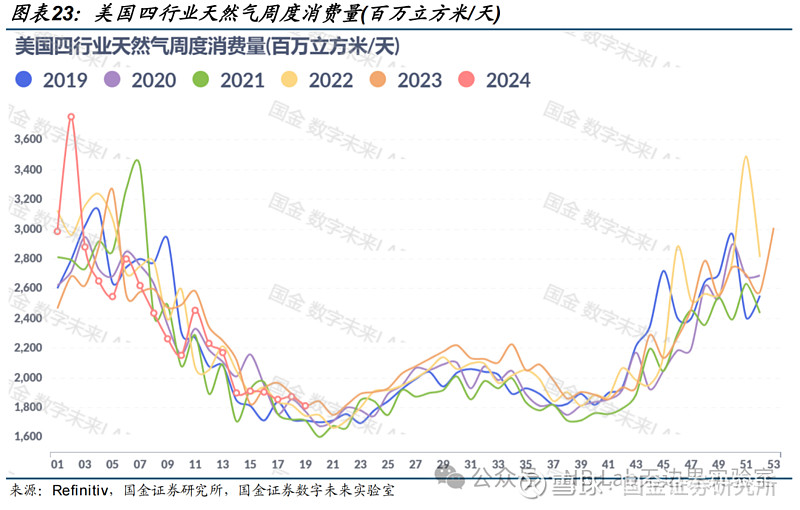

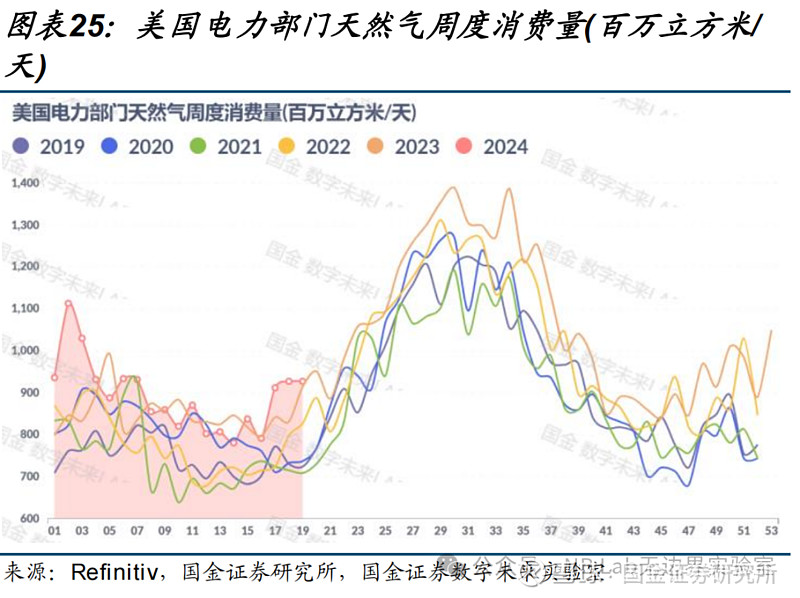

需求端:看好欧美天然气需求从秋季开始恢复,我们从美国电力部门用气量中已经看到了需求恢复的迹象,在截至5月17日的一周内,四行业天然气消费量为18.14亿立方米/天,同比持平。

煤炭

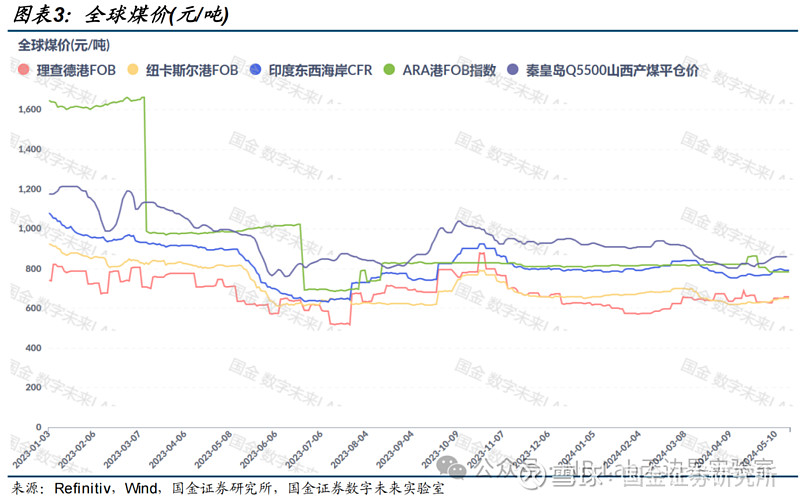

本周行情:2024年5月16日,秦皇岛Q5500动力煤平仓价为860元/吨,本周价格稳定。2024年5月17日,纽卡斯尔港Q5500动力煤FOB价为650.18元/吨,本周上涨7.19元/吨(+1.12%)。

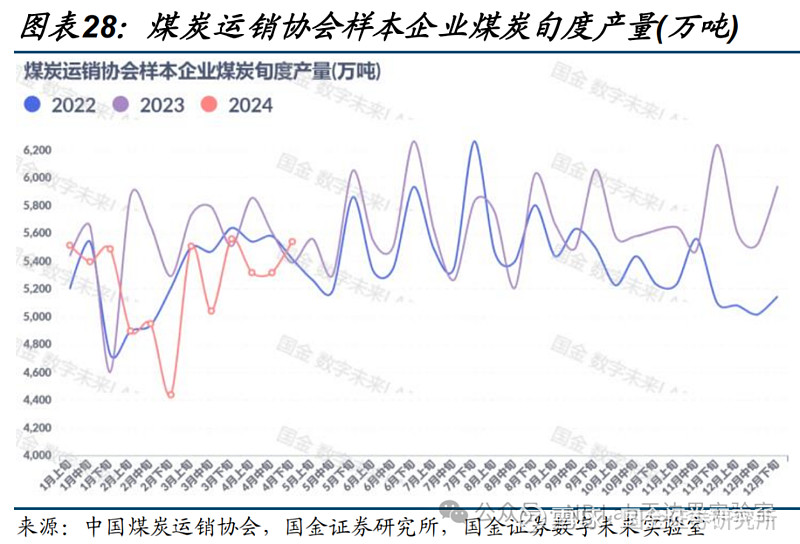

供给端:国内煤炭产量小幅回升。据煤炭运销协会统计,2024年4月下旬,样本企业煤炭产量为5541万吨,同比+2.80%。

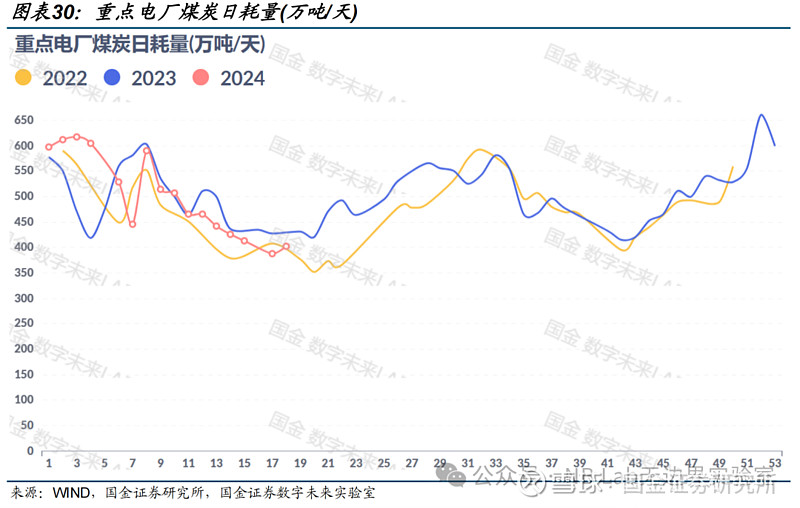

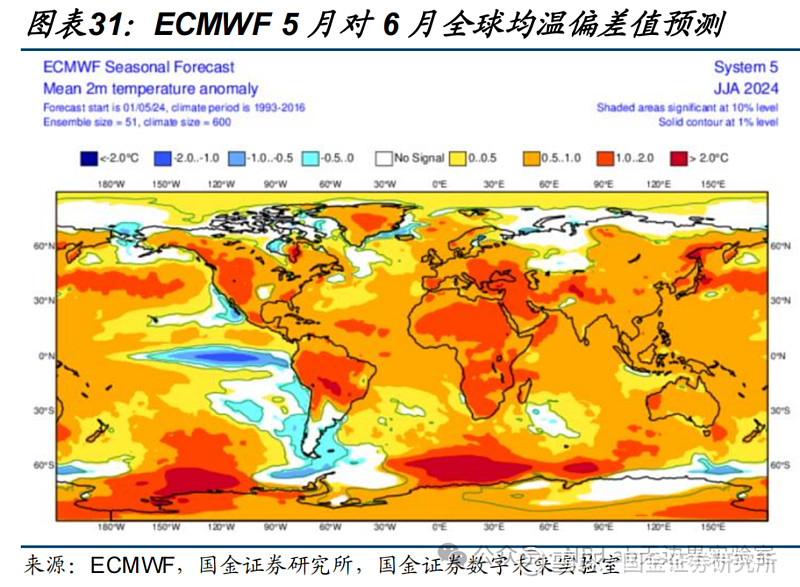

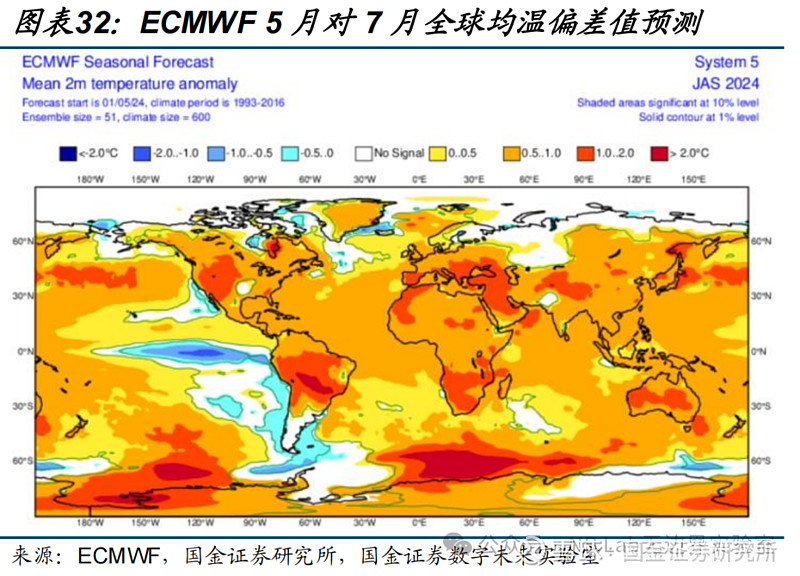

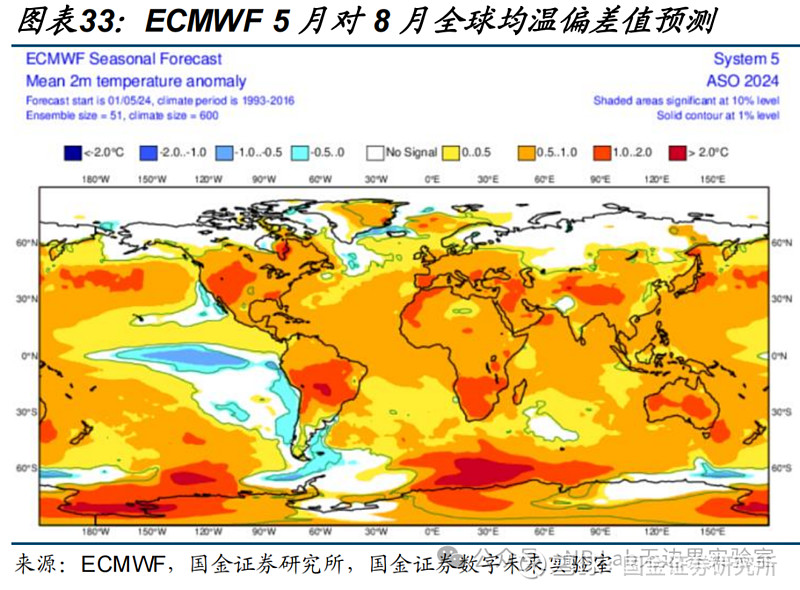

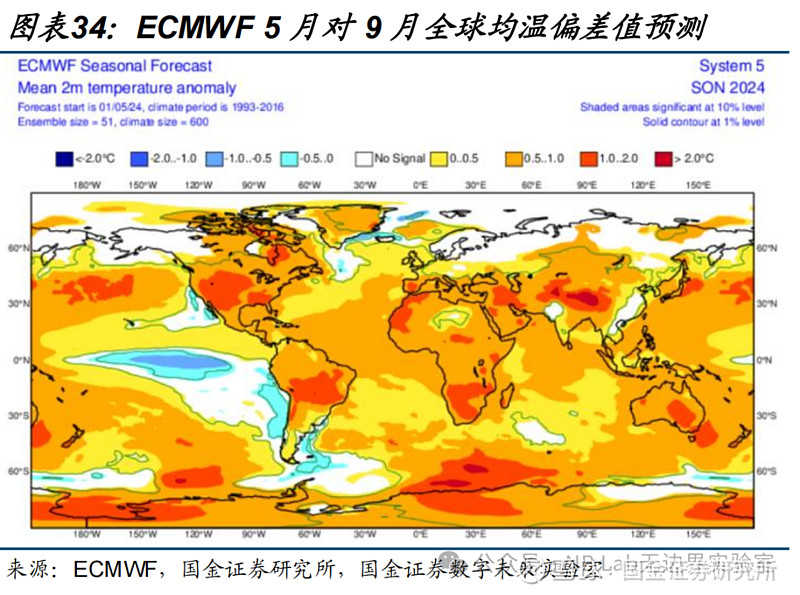

需求端:近期国内电厂耗煤量下滑。在截至2024年5月9日的一周内,重点电厂煤炭日耗量为402.07万吨,同比-6.93%。据ECMWF预测,2024年夏季北半球均温将比历史同期均值高0-2℃,可刺激用电需求。

风险提示:

气温变化不及预期的风险;经济增速不及预期的风险;天然气减产规模不足的风险;地缘政治变化的风险;其他第三方数据来源出现误差对结果产生影响的风险。

正文

本周油价下跌,气价上涨

2024年5月17日,布伦特期货价(连续)为83.98美元/桶,本周上涨1.19美元/桶(+1.44%)。WTI期货价(连续)收于80.06美元/桶,本周上涨1.80美元/桶(+2.30%)。

2024年5月17日,TTF连一为9.80美元/MMBtu,较上周上涨0.37美元/MMBtu(+3.92%)。JKM连一为11美元/MMBtu,本周价格上涨1美元/MMBtu(+10%)。HH连一为2.63美元/MMBtu,较上周上涨0.38美元/MMBtu(+16.89%)。

2024年5月16日,秦皇岛Q5500动力煤平仓价为860元/吨,本周价格稳定。2024年5月17日,纽卡斯尔港Q5500动力煤FOB价为650.18元/吨,本周上涨7.19元/吨(+1.12%)。

本周行业动态

1、据路透,伊拉克石油部长表示,伊拉克致力于OPEC达成的自愿石油减产协议,并渴望与成员国合作,努力实现全球石油市场的稳定。在发表这番言论之前,伊拉克石油部长表示伊拉克已经进行了足够的自愿减产,不会同意OPEC+产油国集团在6月初会议上提出的任何额外减产建议。哈萨克斯坦周二就OPEC+的生产水平展开了一场辩论,称其认为应该允许其在2025年增加石油产量。

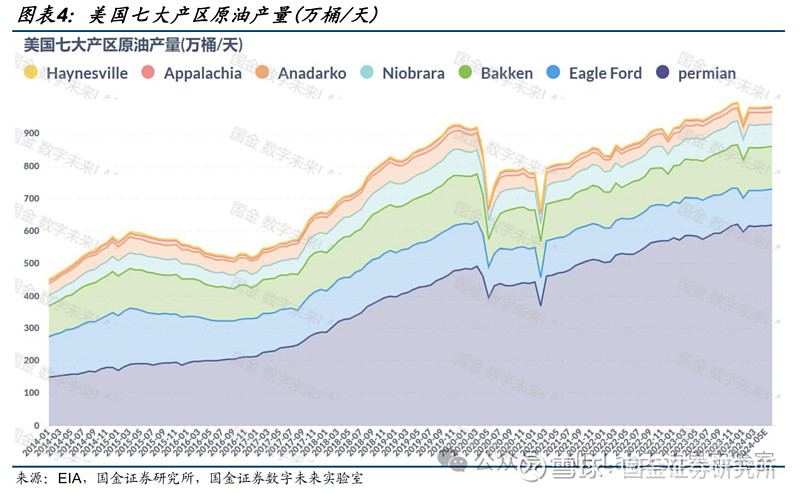

2、EIA预测,美国主要盆地6月石油产量将达到985万桶/天,为去年12月以来的最高水平。

3、据财联社,由于前期对煤炭产量控制过严,业内预期山西省或将通过提高煤炭产量来提振经济,目前煤矿还在等待具体的政策通知,但已有迹象显示山西省产能、产量正在提升。

原油需求端还需更多利好

3.1美国成品油需求疲软

在截至5月10日的一周内,美国车用汽油和馏分油表需分别为887.5和383.1万桶/天,两种成品油的消费量虽略有增长但仍然处于较低水平。

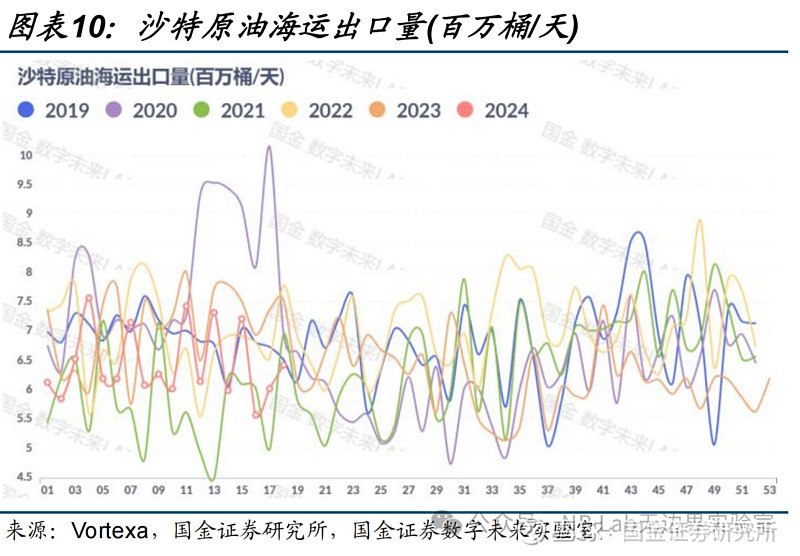

3.2 OPEC+原油海运出口量略降

在截至5月11日的一周内,OPEC+原油海运出口量为2446万桶/天,占全球出口量的61.33%,近2周出口量较低。

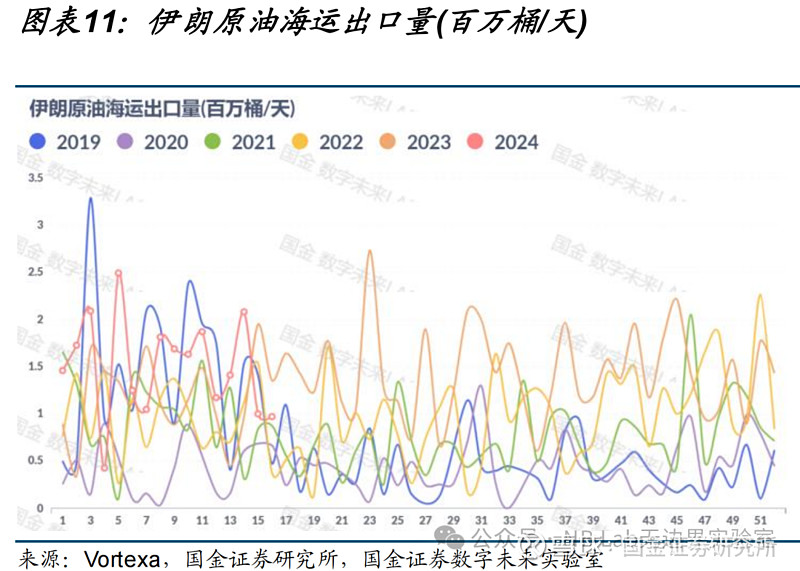

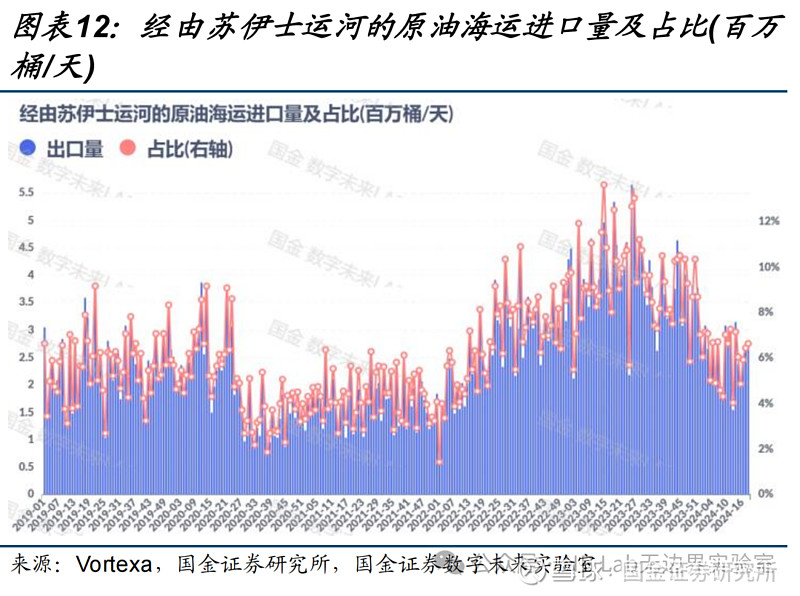

3.3 红海危机的影响开始稳定

红海危机对原油供应的影响已开始稳定。胡塞武装袭击红海过往船只对原油的影响主要包括两方面,一方面迫使部分油轮改变航线,另一方面美国可能会加大对伊朗原油出口的制裁。近期伊朗原油海运出口量以及经由苏伊士运河运输的原油量均为出现明显变化。

欧洲天然气库存增速放缓

4.1美国减产规模开始稳定

近5周美国天然气产量走平。在截至2024年5月17日的一周内,美国干天然气产量为27.56亿立方米/天,环比持平,同比下降1.45亿立方米/天,此前我们预计美国天然气减产会在4月或5月见底,从目前的气价和减产规模来看美国天然气产量变化符合我们预期。预计后续美国天然气产量将缓慢恢复,但在2024年剩下的时间内产量同比均将下降。

4.2欧洲天然气库存过高问题得到缓解

欧洲天然气累库速度放缓。2024年5月15日,欧盟及英国天然气库存为677.41亿立方米,目前库存已低于2020年同期;2024年5月10日,美国天然气库存为745.68亿立方米,累库速度已与往年同期持平。

4.3 欧洲天然气消费仍疲软

在截至2024年5月16日的一周内,欧洲11国天然气消费量为5.71亿立方米/天,同比-7898万立方米/天(-12.16%);7国工业及发电天然气消费量为2.96亿立方米/天,同比-2623万立方米/天(-8.14%);7国居民及商业天然气消费量为2.05亿立方米/天,同比-4546亿立方米/天(-18.15%)。

4.4 短期内欧洲天然气需求或将继续下降

4月欧元区制造业PMI仍低于50,工业生产维持弱势,对天然气的需求仍不足。

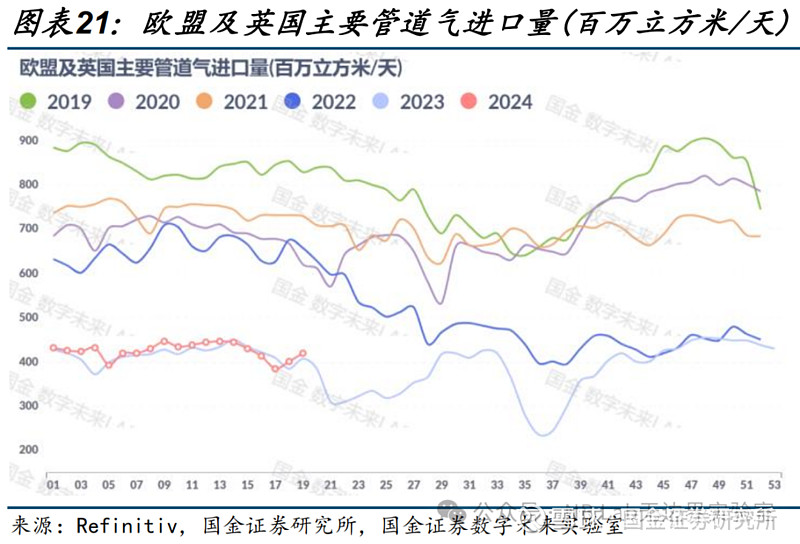

4.5 欧洲天然气供应趋于平衡

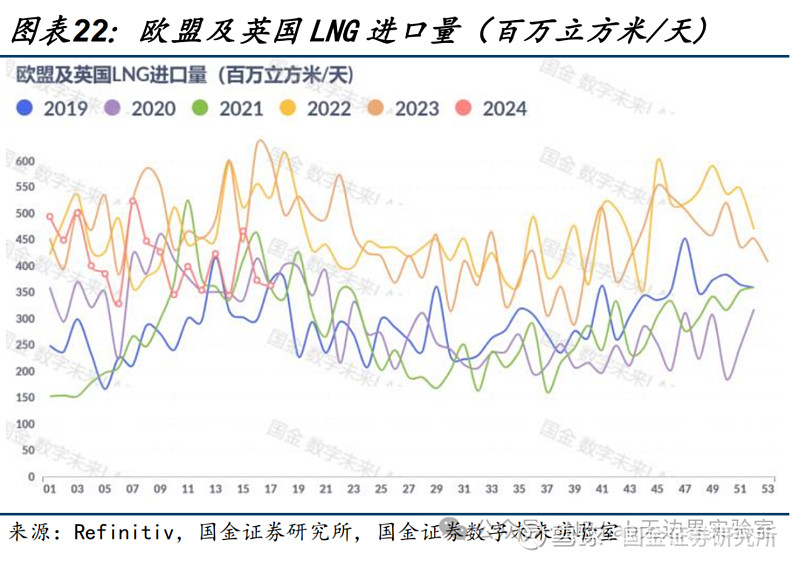

在截至2024年5月16日的一周内,欧盟及英国主要天然气管道进口量为4.20亿立方米/天,略高于2023年同期;在截至2024年5月4日的一周内,欧盟及英国LNG进口量为3.65亿立方米/天,LNG进口减少,一方面欧洲目前不急于进口LNG,另一方面美国减产后LNG出口量下降。

4.6 美国天然气需求改善

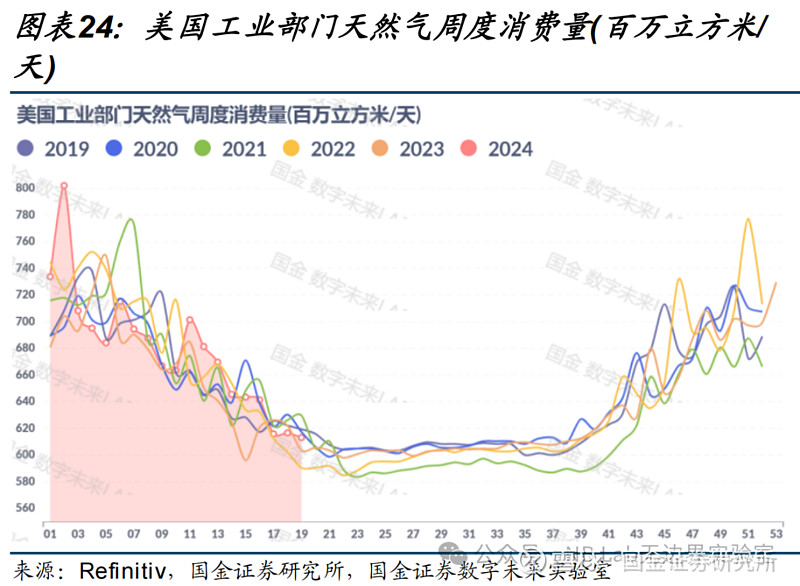

美国天然气需求量与历史同期相比已恢复到正常水平,在截至5月17日的一周内,四行业天然气消费量为18.14亿立方米/天,同比持平,其中工业部门和电力部门需求恢复较好。

夏季高温预期支撑煤炭需求

5.1 国内煤炭累库速度趋于正常

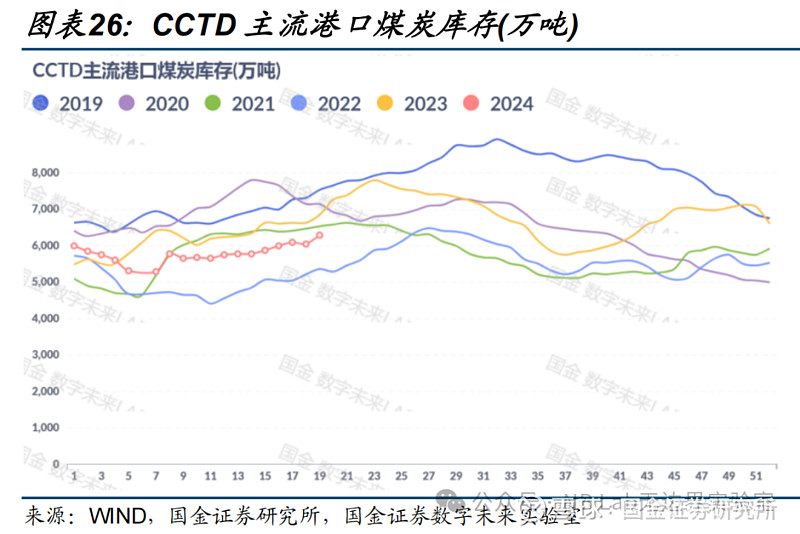

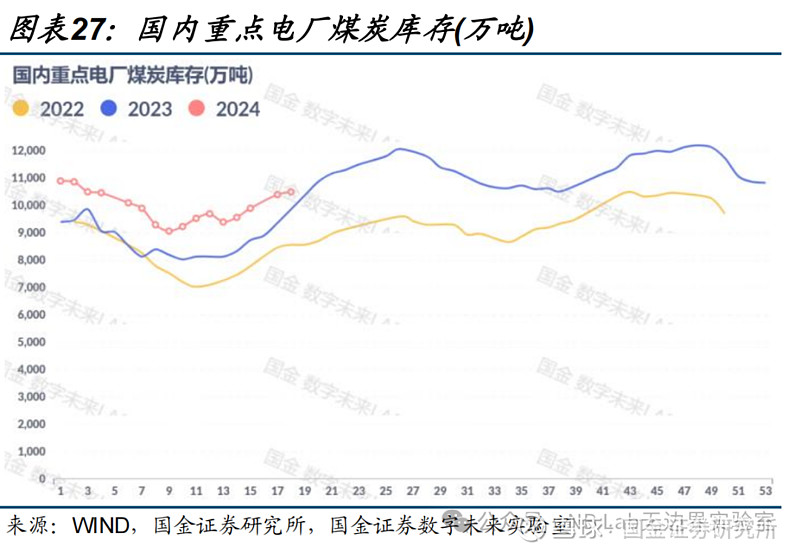

国内港口和电厂煤炭累库速度接近历史同期。截至2024年5月13日,CCTD主流港口库存为6282.1万吨,同比-569.5万吨;截至2024年5月9日,重点电厂库存为1.05亿吨,同比+125万吨。

5.2 煤炭供应略增

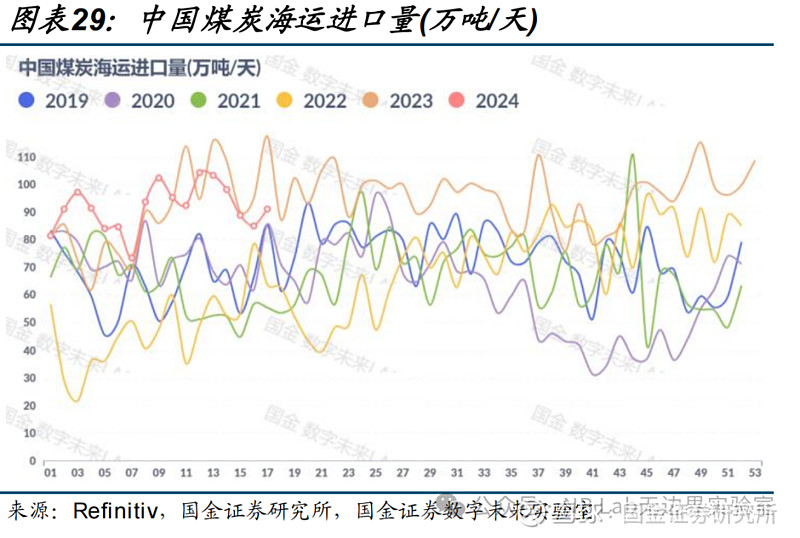

国内煤炭产量回升。据煤炭运销协会统计,2024年4月下旬,样本企业煤炭产量为5541万吨,同比+2.80%;在截至5月4日的一周内,中国煤炭海运进口量为91.27万吨/天,同比-22.54%。

5.3 煤炭消费同比下降

近期国内电厂耗煤量下滑。在截至2024年5月9日的一周内,重点电厂煤炭日耗量为402.07万吨,同比-6.93%。据ECMWF预测,2024年夏季北半球均温将比历史同期均值高0-2℃,可刺激用电需求。

风险提示

1、气温变化不及预期的风险:夏季和冬季气温将影响煤炭和天然气需求。

2、经济增速不及预期的风险:当前宏观经济运行情况复杂,若经济增速不及预期,将影响能源需求。

3、天然气减产规模不足的风险:若美国天然气减产规模不足,则气价上涨将受到限制。

4、地缘政治变化的风险:地缘政治对油价有较大影响。

5、其他第三方数据来源出现误差对结果产生影响的风险:我们进行测算时使用的数据来自多个来源,不同数据源的数据在准确度、统计口径上存在差别。

+

报告信息

证券研究报告:《油价若要继续上行,还需更多需求利好支撑》

对外发布时间:2024年5月20日

报告发布机构:国金证券股份有限公司

证券分析师:刘道明

SAC执业编号:S1130520020004

邮箱:liudaoming@gjzq.com.cn

联系人:钱家洛

SAC执业编号:S1130122070066

邮箱:qianjialuo@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯