3月第一份快乐来了:退税!

没想到,3月刚刚到,就有一群人奔跑在退税最前线啦:

好家伙,有个网友蹲点退税,一退就退了3万多!

实在太羡慕了,隔着屏幕都能感觉到对方的快乐~~

2023年度个人所得税综合所得汇算清缴已经正式开始,我看网上晒的退税结果,从几百、几千到几万的都有,想必有些小伙伴已经收获到了3月的第一份快乐。

还没有预约汇算的,可以到个人所得税App先约个时间,到时候看看有没有“快乐”收获一份哟。

不清楚有没有得退的,上去查询下也无防,不要点“提交申报”就行。

当然,人类的悲喜并不相通,有的小伙伴兴高采烈去退税,结果要补1万8,哈哈~

如果需要补税金额小于400元的话,国家大手一挥,给你免了,不用补,不过,大于400元的话就得及时补上哦。

其实,如果汇算结果是要补税的话,不着急“提交申报”,可以检查清楚,看看是不是有哪个项目申报错误,比如“全年一次性奖金”的申报方式就很有讲究,有的甚至“退税”变“补税”。

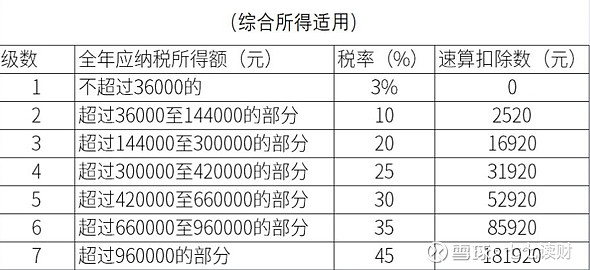

全年一次性奖金有两种申报方式:

① 与工资合并计税,直接按综合所得税率表计算应缴税款

对应的税率是这样的

② 按全年一次性奖金单独计税

用“全年一次性奖金额度/12个月”确认适用税率,要注意的是全年一次性奖金纳税没有“起征点”

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

看不懂?当然没关系,举个例子:

老王全年工资收入24万(假设不考虑三险一金、附加扣除项目等),年终奖10万

① 并入工资一起计税

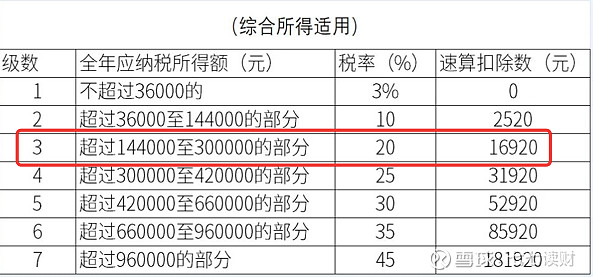

一共34万综合所得,扣除起征点6万,全年应纳税款

(340000-60000)*20%-16920=39080元

② 按全年一次性奖金单独计税

工资部分,应纳税款是

(240000-60000)*20%-16920=19080元

奖金部分,100000/12=8333.33元/月,对应税率10%

奖金部分,应纳税款

100000*10%-210=9790元

全年应纳税款

19080+9790=28870元

两种奖金申报方式,奖金单独计税的话,足足省下1万多块钱的税。

39080-28870=10210元

当然,不是说「奖金一次性申报」一定比「并入综合所得」节税,具体还是得算过才知道,通常来说,高收入人群的奖金一次性申报更占优势。

实际操作中,咱们也无需手动计算,直接打开个人所得税App进入汇算,自行测算比较看看(只要没有最终“申请退税”,都有机会修改申报信息),哪个更节税,就选哪个。

比如我一朋友,年终奖已经单独计税了,在汇算清缴的时候她又试着选择“并入综合所得计税”的方式测算了下(只是测算,而不是最终申报),结果发现要补交8000多的税款,于是她没有变更年终奖的计税方式。

有年终奖,汇算结果是需要“补税”的小伙伴,可以重点看看你的奖金计税方式哦。

最后再提醒下大家:

个人所得税专项附加扣除项目,比如子女教育、继续教育、赡养老人、房贷、房租、大病支出、3岁以下婴幼儿照护专项附加扣除,以及个人养老金等项目,如果漏申报的,今年汇算清缴的时候记得补充申报和扣除,可以省一笔税费哦。

推荐阅读:

4年顶10年!太猛了