科创板新股加速发行,目标年底到100家,截至到今天有代码的51家,后面的2个月还有近50家上市,主板这边也是吸血不断,邮储银行过会IPO规模预计285亿元,浦发银行下周可转债申购规模为500亿元,下蛋鸡要变蔫鸡儿,年内破新高正在成为一个遥不可及的梦想?

1.证券板块

缩量行情,急先锋券商手续熄火,中军中信证券带领整个行业指数跌破半年线,下探到了年线附近。

(证券板块指数)

有人会说这是由于次新的天风证券天量解禁导致的,其实看下天风还有之前中信建投的减持都只是引子,关键在于券商的业绩没有持续好转,数据说话:

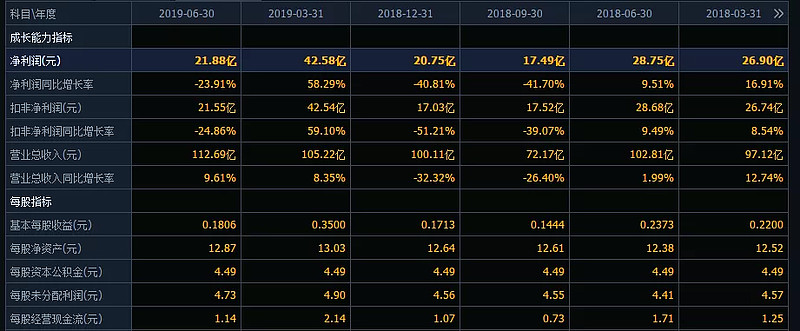

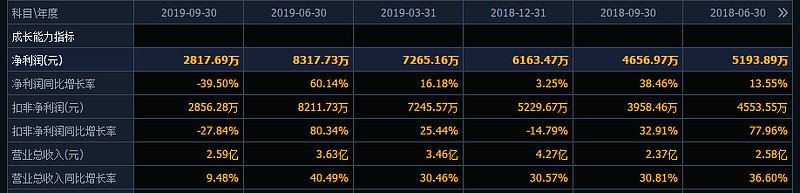

(中信证券财报)

二季度单季度的营收虽然同比、环比还在增加,但扣非净利润环比腰斩,同比也是下滑了24%,这也正好对应了大盘的走势,年初大盘的春季攻势2400-3200吸引了很多人进场,到了4月又一口气跌到2800,让一批新韭菜成功的站了岗,于是大家又都观望了。而今年大股东的逢高减持和频频暴雷,让挣钱效益继续变差。

当然,这样行业也有不断逆袭的品种。

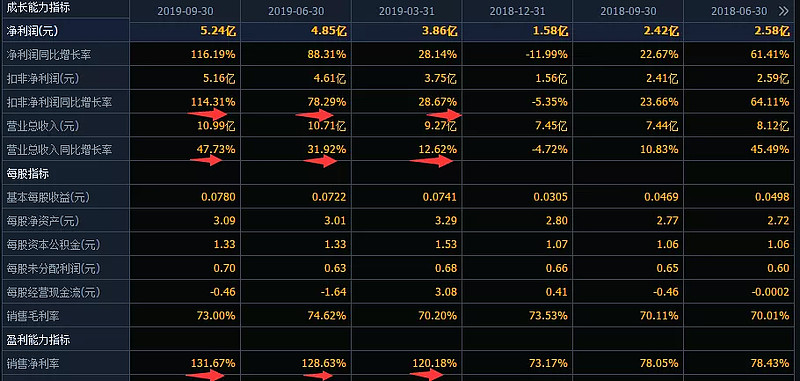

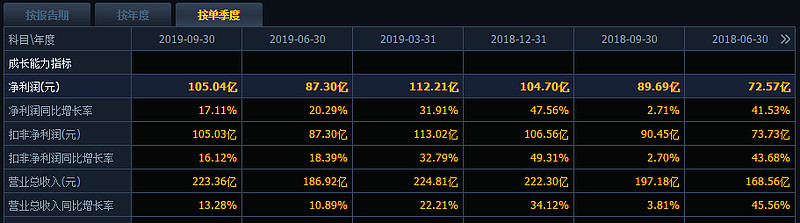

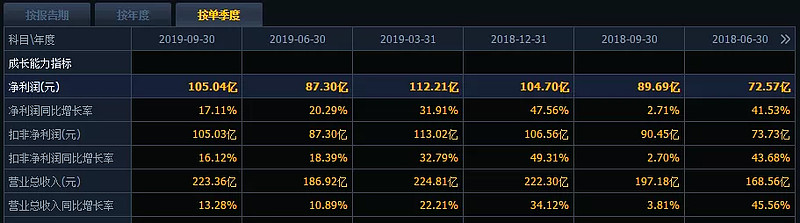

(东方财富财报)

1-3季度的,单季度收入增速、净利润增速和销售净利率,均不断加快,同时公司经纪业务市占率由2018年3月的2.20%快速提升至2019年6月的3.00%,符合《股票魔法师》中关于全速前进的选股原则:

销量增速加快,利润率也在同步增加。两者共同的作用会让净利润全速增长,这会推动股价出现爆发式增长。

我们要寻找马克称之为代码33的情况:连续三个季度在净利润、销量和利润率三个维度都在加速增长。

2.白酒板块

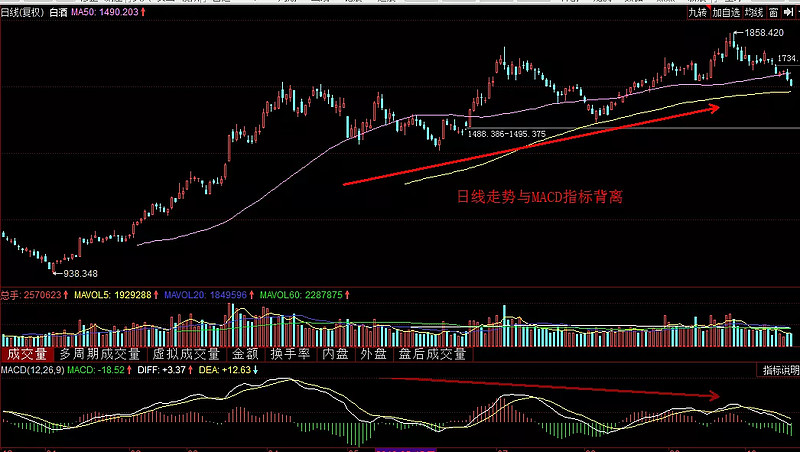

从年初以来,独立于大盘走势,不断上涨、回调再突破新高的板块,重新步入调整。

(白酒行业指数不断新高与MACD高点不断降低,背离)

前期的白马股面临杀估值的窘况

公布了三季报预计下滑的酒鬼酒,如果四季度的业绩不能恢复失地,那么目前44倍的动态PE将面临继续下调,券商的预期价也是动态调整的。

(酒鬼酒财报)

同样,公布了三季度财报的茅台,净利润增速不断下滑,联想之前的推出平价酒扩大渠道,当一个行业的高端品牌也开始抢占中端市场的时候,那中低端品牌面临的将是降维打击。

3.医药板块

这个板块,我认为唯一的问题,就是估值偏高,当业绩不及预期的时候,就是用脚投票的时候。

300529公布三季度业绩预报,比上年同期增长:-20.15%—43.61%,15日当天跌停。历年30%的销售费用,如果挤出来,让价格降低,让利于消费者,会不会更好,有关BM也是这样想的,所以有了去年和今年的两轮带量采购。

10月21日,在没有明显利空的前提下,几乎同时大跌:博腾股份 -10%,康龙化成-9.27%,昭衍新药-10%。

说了这么多,以上三个板块在目前的弱势行情下,难以有大的机会,那么我们的机会在哪里?

巴菲特有这样一句话:我们最擅长的事情是,当一家大公司暂时陷入困境时,我们要做的事是它躺在手术台上的那一刻去收购它。

所以基本面和经营状况没有明显恶化,只是暂时遭遇困境导致低估的,是值得潜伏进去的,比如实控人突然被抓但企业经营影响不大的新城控股,合理估值为1200-1400亿元。

目前的几个炒作逻辑,玻尿酸,美妆等等,妖股不断,更像是行情寡淡时期柚子的独舞,不排除部分机构为了维持场内流动性的配合动作,真假难辨,参与难度很高,短线账户暂时清仓了。

最后说下浦发的可转债申购,今天把浦发银行也清了,下周一的申购当日可能是近期的最高点,这方面参考下中信银行3月4日的走势,3月4日申购中信转债的当天也是中信本年的最高点,至今没有收复,所以抢筹做转债市值配售的要注意风险了,浦发转债的转股价目前为80多元,3A的转债,市场会给出不小的溢价,所以可以无脑进行网上申购吃点小肉,上市首日几乎不会破发,只是浦发正股的价格会有转债那么大的溢价么?值得反复权衡。

中线账户目前仅持有一个有困境反转预期的股票,下周等方向出来,再考虑其他操作。