股票代码:600038

核心观点:

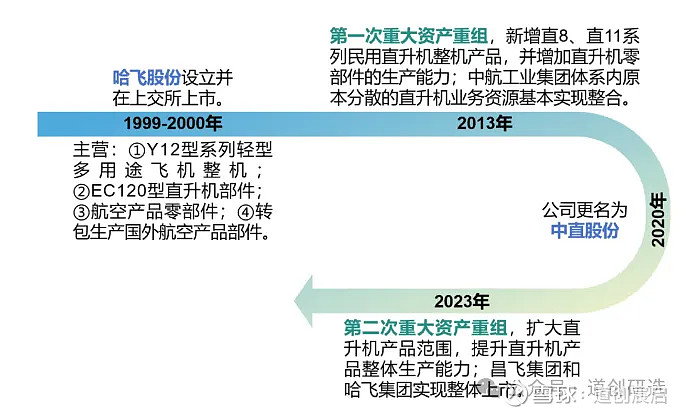

1、控股股东中国航空工业集团有限公司,通过并购重组整合直升机产业链:公司是我国直升机整机制造领军企业,对标世界一流,军民两用产品谱系化发展。公司是军民用直升机整机制造龙头,2024 年 3 月 14 日公告总装资产吸收合并完成过户,收购两大直升机总装集团,交易完成后将持有昌飞集团 100%股权、哈飞集团 100%股权,实现直升机资产 A 股整体上市。2023年 10 月,11 月领导强调研哈飞,均提出“打造世界一流直升机企业”,直升机军民两用属性较强,军民一体化发展是未来趋势。本次并购通过向对航空工业集团和中航科工发行价格为35.73元/股的股票,以取得昌飞和哈飞集团的。本次并购重组并表,再结合Q1公司合同负债达到82亿元,预计重组后净利润将大幅增长,不知道市场会否像2013年11月第一次重组后,股价翻一倍到3倍的可能?

2、民用直升飞机持续订单落地,有利于公司业绩可持续性。公司在民用直升机领域持续推进国产替代,2023年4 月,AC332直升机首飞当日,航空工业天直与中航国际融资租赁有限公司、保利航空科技有限公司、江苏宁翔通用航空有限公司、云南凤翔通用航空股份有限公司、云南星空通用航空有限公司签订了 18 架AC332 直升机的销售合同,与厦门飞机租赁有限公司签订了 6 架 AC332 直升机的意向销售合同(24架AC332)。2023年9 月第六届天津直博会上,航空工业天直与河南民航发展投资集团有限公司签订 5 架AC312E 直升机、2 架 AC352 直升机确认订单和 15 架 AC 系列直升机不可撤销订单(2023年9月27日公司发公告)。航空工业昌飞与山西通用航空集团有限公司签署 10 架 AC311A 直升机采购及产业合作意向协议(已于1月转为正式合同);与蛟龙通用航空有限公司、航空工业租赁签署 2 架 AC313A 直升机采购协议;与江西航空职业技术学院、华夏九州通用航空有限公司签署 2 架超轻型直升机销售合同。(共36架)

3、直升机主机龙头,民用飞机已有5款机型,3款已获得飞行证,可直接民用销售。公司是国内领先的直升机和通用飞机系统集成和整机产品供应商,现有核心产品既涉及直升机零部件制造业务,又涵盖民用直升机整机,航空转包生产及客户化服务,构建了系统与集成级的解决方案优势,为政府客户,企业客户和消费者提供有竞争力的航空产品与服务,成为国内领先的直升机和通用飞机系统集成和整机产品供应商,同时也是致力于高端装备制造的现代化工业企业。直升机零部件方面,公司聚焦核心主业,是直8,直9,直10,直11,直19等国产直升机零部件主要供应商,民机方面,公司秉持“扶摇直上,无所不达”的产品理念,多年来坚持走自主创新的发展道路,研发制造AC301,AC311,AC312,AC352,AC313等适用范围广泛的AC系列民用直升机。通过不断调整产品结构,公司逐步推进主要产品型号的更新换代,进一步完善了从1吨到13吨较为完整的产品谱系和“一机多型,系列发展”的产品格局,并研发制造了运12和运12F系列通用飞机。

4、军民领域空间广阔。军用方面,中国军用直升机 913 架,约为美国 1/6,10 吨级直升机差距最大,装备升级换代推动军用直升机的旺盛需求,潜在军贸需求亦值得期待。根据航空工业发展研究中心预测,预计到 2025年我国民用直升机将达到 1874架,2040 年将超过 1 万架。目前国产民用直升机在我国市占率不到 5%,叠加低空经济政策支持力度加大,强大的直升机产业有望有力支撑治安建设、物资投送和应急救援等,同时有望受益国产替代形成新增量;公司重点产品 AC352 是于 2022 年 7 月 26 日获中国民航局型号合格证,具备了进入国内民用市场的条件,填补了我国民用直升机谱系空白。

5、预计可能较早受益于低空经济产业的推动,应用场景不断增加:低空经济推动,直升机、无人机和EVTOL都是重要的低空交通工具,并适用于低空经济不同场景。公司持续开拓森林消防,搜索救援,医疗救护,应急通信指挥,警用执法等重点应急救援领域市场,系统梳理和研判市场需求,统筹推进航空应急救援市场营销,运行支持,装备研制工作协调发展。公司加快研制,适航取证,批产等进度,加强与直升机所的沟通,持续开展型号竞争力提升工程,提高航空应急救援装备可靠性,维护性,全寿命周期成本等方面的竞争力。交付西藏喜马拉雅通用航空有限公司的首架AC312E直升机在自治区应急救援基地成功复装首飞,标志着AC312E正式投入高高原地区使用。AC312E,AC311A直升机在雪域高原开展高原适应性训练,为投入高高原地区的应急救援体系建设打牢基础。直8A型直升机在冬奥会开幕前,开展了崇礼冬奥会核心区空中巡护,森林防火灭火,冬奥会安保等航空救援任务,圆满完成了邯郸,石家庄灭火增援任务,在冬奥会期间执行2022年北京冬奥会安保任务,为冬奥会撑起空中坚盾。

6、与母公司联合,研发电动垂直起降城市飞行器:公司目前已着手开展电动飞机等新能源新概念飞行器研制,从可行性研究,总体方案设计技术研究,飞行性能分析和气动设计技术研究,气动噪声与气动设计分析技术研究四大方面开展电功率兆瓦级新能源航空器设计,分布式推进飞行器设计,大型倾转旋翼运输无人机设计,电动垂直起降城市飞行器设计研究,推动航空产品绿色低碳创新。2024年1月8日公司在互动平台披露:2023年9月公司联合中国航空研究院,中航科工研发高速电动垂直起降飞行器(H-eVTOL)。

7、财务状况分析:公司在2021年收入和净利润达到阶段性高点,股价也达到了近几年的高点。尽管23年收入有所增长,但是净利润并没有太大的改善,主要产品毛利率近2年来有所下降,同时销售费用、管理费用和研发投入均高于2021年。Q1毛利率有所改善,净利润同期增长942.21%,收入增长幅度不大,根据重组公司历年收入情况,二季度收入应该会有所改善,同时账面上较高的合同负债82.63亿元(合同预收款),对于公司收入结转应该能够有所期待。管理层也表示收入为季节性结算影响,按年度预算,会有所改善,毛利率创了季度最高主要来自于结算产品毛利较高影响。按年度预算收入为308亿元,同比增长32%,净利润为7.2亿元,同比增长62%。公司目前订单较稳定饱满,对于全年预算完成较有信心。

8、风险提示:并购重组业绩不达预期、低空经济推动不及预期。

9、投资建议:公司经历两次并购重组,上一轮并购重组是在2013年,股价翻1倍,后又碰上2015年大牛市,股价最终由20多元涨至92元。本轮是装入直升飞机整机的并购重组,民用直升飞机也有3款已取得适航证,并有30多架飞机订单,为公司未来发展提供更坚实的基础,如果加上并购重组已成功,在未来低空经济和并购重组的激发下,未来两年不排除目标价看高到80元。

上述仅为个人观点,不作荐股推荐,投资有风险,入市须谨慎;