到年底了,想花点时间梳理一些公司的逻辑,最近有关注到一家公司$歌力思(SH603808)$ ,感觉有点特别的意思。这家公司的财报表现出和服装行业大部分公司很不一样的一种状态,一般来说,收入不错的公司,利润普遍也还行;或者有的公司收入不太好,但通过收折扣、控制费用等,短期也可以让利润得到一定的恢复。可是歌力思很不一样,它今年收入增速极其亮眼,但是利润恢复就让人有点不可名状的感觉,看到有不少帖子也是讨论他净利润去哪儿了的问题,这让我产生了好奇,所以想分析一下看个究竟。

在我关注一个公司的时候,我会首先看公司的收入,而不是像A股绝大多数人一样看利润,因为收入的持续增长,说明公司的市场份额在不断提升,公司竞争力是在变强的。反过来,如果一个公司收入已经没有成长性了,只靠费用控制挤出利润,这是没有持续性的。因此,能够持续保持收入增长的公司,从长远看是更具备未来增长潜力的,是选择公司的重要指标。

歌力思在收入上有这么优秀的表现,利润表现却远远没跟上,这背后可以好好探讨一下。其实看看过去的财务数据,它22年以前的销售费用率控制得还是不错的,尤其是在受到疫情影响前,20年之前都控制在30%左右或以下。

2020、2021年虽然公司的费用率持续提升,但是和行业比仍不算差,只能说从一家费用控制优秀的公司变为了行业中等水平,而问题主要是从22年开始产生的,当年公司的费用控制水平直接沦为了行业最差的公司之一。

翻看一下公司的年报,解释的也比较清楚,因为公司在当年采取了一个逆势扩张的战略,疫情时期线下很多时候就没人流做不了生意,大部分公司也都是在收缩关店,但歌力思在这一年竟开出了60多家店铺,比以往的正常年份还高很多。在几乎没什么生意可做的这种市场下,同步开了这么多店,那费用率变得很难看就可想而知了。22年的数据相信是不难理解的,但最关键的点就在于今年按理说疫情都放开了。正常来说,利润率不是也该恢复一些了吗?但是为什么现在的净利润率还是让大家觉得远远不够高呢?

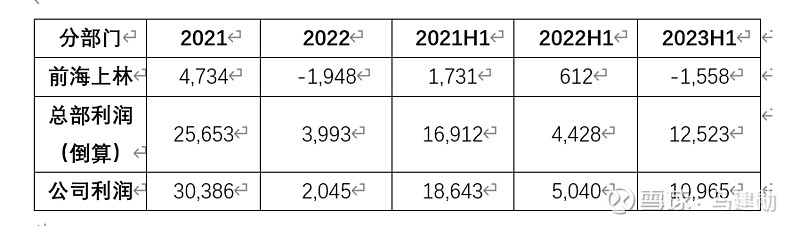

这里我们就要再详细的拆分一下财报了,歌力思在今年的财报上反复在强调是海外的业务拖累了整体的利润。那么实际情况究竟是如何呢?海外的拖累有多大呢?翻看以前雪球的前辈也有文章对公司的各个业务分拆过。我考虑的方式比较简单,从公司19年披露的公告中可以看到,因为歌力思的参股公司前海上林控股了IRO 品牌海外运营的主体,因此,我们简单的就可以用财报中披露的前海上林的利润估算IRO品牌海外运营的利润情况,进而倒算出总部的利润,其他的都不需要考虑。

拆分出来就可以很清晰的看到,公司今年上半年国内业务的利润恢复的还是不错的,虽然还没有恢复到21年那么良好的水平,但是比起去年极端情况下快速开店时候的利润率是有巨大的恢复的。而海外业务前两年都是盈利的,今年上半年就变成亏损,甚至对比去年都少了将近两千万元。

这基本上是能解答我们前面的疑惑了,海外这两年的政治经济格局太过复杂,特别是欧洲地缘政治这些影响和通胀的影响都很大,今年三季度关注到海外的很多厉害的奢侈品公司业绩增速在三季度都出现了大跳水,说明海外的宏观压力还是很大的。公司的财报也确实能够明显的看出来,海外在今年对整体业绩是有明显拖累的。开店在去年的费用率的拖累很大,对利润率的拖累也更大,但是今年管控措施放开之后,虽然歌力思的开店速度还是很快,但是可以看出歌力思国内业务的经营能力是稳健在恢复的。

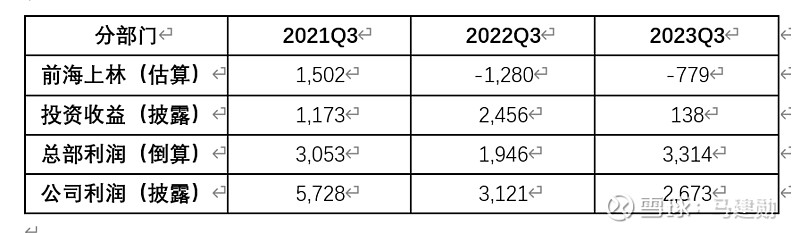

公司三季报是没有单独拆分前海上林的利润的,但是我们可以顺着这个逻辑估算一下,首先,对于21年Q3年与22年Q3的利润,我们可以用前海上林全年的利润减去上半年的利润再除以二粗略获得。对于23年第三季度,由于上半年已经亏损了一千多万,而海外第三季度大环境是更差的,那么我们假设第三季度亏损额为上半年的一半,应该是合理的。同时,由于推算的数据毕竟不精准,我们把公开披露的投资收益再列出来降低干扰,这样我们就能大概分拆出第三季度的利润情况了。对比下就非常明显,考虑海外的亏损,再减去投资收益的影响,实际公司国内业务的利润三季度是延续了上半年的明显复苏迹象的,且比上半年恢复更好,已经几乎与21年第三季度利润差不多了,这在今年的服装公司中算好的水平了。

拆分清楚了之后,我心里是有底的,虽然公司从一家曾经费控非常优秀的公司沦为了现在这样的净利润水平,不管是何种战略或者大环境的因素,还是让人惋惜的,也确实存在一些问题,但是怕的就是利润率下去了之后起不来了,而通过这些分析,国内业务利润率明显已经走在改善的道路上了,能起来反而是提供了巨大的机会,所以歌力思跌下来我是敢买的。

逻辑就在于,现在海外受宏观大环境的影响,确实对业绩造成了大的拖累,但这家公司的核心的竞争力,大家更关注的无疑还是长期国内市场的运营。我们能看到歌力思去年加速开店、抢占市场份额,利润率也在恢复的途中,所以公司的战略还是比较成功的。总的来说,歌力思国内的改善和恢复还是很明显的,未来利润的回归提升可以期待一下,现在海外已经到了很低部的位置,我们是否能够期待改善的空间?从公司本身的业务和业绩的角度来说,等市场充分消化今年海外对业务的大拖累之后,应该股价就会有持续往上的机会了,目前还需要一些耐心。

最后再说点短期的事儿,这家公司最近的股价也比较有意思,先是上一周被拉到了涨停,又接着大跌了两天。我分析这个和公司的基本面应该没有太大的关系,这段看雪球上的很多讨论啊,大概率是这家公司由于百秋的直播业务而被和网红经济扯上了关系(当然百秋的直播实际还是做的不错的),有资金拉涨后又被游戏股、传媒股的下跌给拖累了。这都是题外话了,我重点想分析的还是公司主营业务能否带来赚钱机会。