贵州茅台一向是价值投资最坚固的阵地,是A股最后的信仰,如今也倒下了。

贵州茅台在周四大跌5.67%收于1630元,创一年最大跌幅。周五轻微反弹0.92%收于1645元。自此,它从历史高点2021年2月18日2539.09元,下跌了35%。而历史上(前复权)首次到达1645元这个价位,是在2020年7月7日。也就是说,茅台回到了3年零3个月前的价位。

茅台的长期投资者们一向看不起其他股票,骄傲地认为在A股只有茅台才是真正的价值投资,只能茅台才能真正地穿越时间。如今,大家终于又站到同一个阵营了……没有取笑的意思,只是想说:其实大家终归都是同一个大家庭的孩子,都无法脱离大环境的影响,有些事是迟早都会轮到的。

可以这么说吧:在A股,起初他们砸互联网,我没有说话──因为我没有互联网股;接着他们砸医疗,我没有说话──因为我没有医疗股;后来他们砸房地产,我没有说话──因为我没有房地产股;此后他们砸电动车和光伏,我没有说话,因为我也没有这些股票;最后他们奔我的茅台而来,却再也没有人站起来为我说话了。形势大概就是这么个形势。

上证指数周四跌1.74%收于3005.39,周五跌0.74%收于2983.06。3000点被跌穿,而且几乎是毫无抵抗的直线下跌。上证指数年内下跌3.44%。

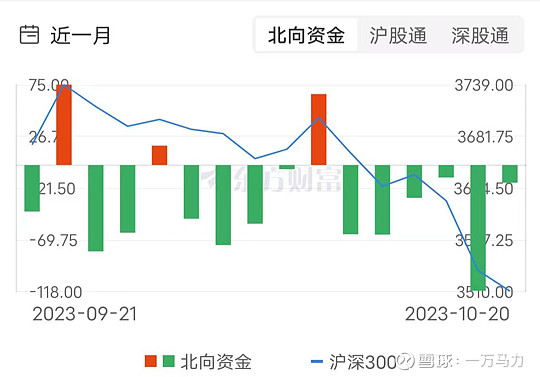

周四,北向资金大幅流出117亿,仅贵州茅台单只股票就被抛售逾15亿。今年以来,外资仅流入676亿元,而流出额已超过1300亿元。

这一次的3000点,实际比2008年的1664点还要低。从估值水平来看,2008年1630家公司全年盈利为7277亿元,平均市盈率16.56倍;而今2023年(不含北交所、下同)中报盈利2.95万亿,按全年5.9万亿计算,平均市盈率为12.88倍,这还是在当今科创板、创业板有不少高市盈率股票基础上的平均值。而3000点的上海股市平均市盈率仅12.04倍。

有人说,利率和汇率是主要原因。的确,美债利率创16年新高,达5%,明显高过3%不到的人民币利率;美元走强,人民币贬值。

可是,同样面临美元走强和本币贬值的压力,大多数国家的股市却不跌反涨。日本今年以来美元兑日元从1:127涨至1:150,日元贬值18%,可日经指数年内上涨了19.79%;卢布大幅贬值的俄罗斯股市(RTS)也在涨,年内上涨11.40%;其他欧美主要股指涨幅也在10%左右。

众人皆涨我独跌,终归还是有些独特的原因吧?关键的问题,是信心的缺失,信任的缺失。

救市措施一个接一个:降息、降准、降税、上市公司增持、回购、IPO和再融资减速降温、限制融券做空……可是市场始终没有给出正面反馈。

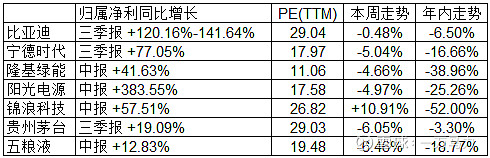

即使是业绩优秀的个股,股价也是处于下跌趋势中:

为啥会搞成这样呢?说人话就是:装样子的行动多,实质性的改变少;被捅出来的个案就勉强改一改,没有捅破的就不管;说假话、不诚信、只说不做、说了不算,诸如此类。例子很多:

为了“活跃资本市场”,两交易所推出1股1股递增交易的新措施。以前是最少交易100股。这是要把大家的零花钱都搜刮干净吗?就指望这个来救市?毫无诚意。

浙江国祥:上市、卖壳(给华夏幸福)、同一业务又再次上市。而且,这次是把空调公司包装成科技股,按50倍的高市盈率上市圈钱(对比:PE TTM,格力电器7.35倍,美的集团11.75倍)。

福华化学:上市前突击分红26亿(大股东占股90%)。拟募资60亿,打算用来还债27亿,再加上提前分红的26亿和上市费用7亿,正好是连渣都不剩了。

金帝股份:高管和核心员工参与战略配售后,通过转融通业务将股票出借给证券金融公司,然后由证券金融公司转融券给13家证券公司,124名投资者按规定从这些证券公司融券卖出。限售股就这么提前变相减持了,到时候只要低位买回来还券就行,差价早已吃定。

同益中:两家战投还处于限售期中,但却从前十名股东的名单中消失了,因为通过转融通出借了持股。前十名股东持股情况中,持有有限售条件股份数量,按照实际持有的限售股数量填写,不包括转融通已借出的股份。

实际上,各方合作,一条龙运作,IPO高价上市,限售股变相提前卖出锁定利润,二级市场买单,已经成了成熟的套路。

上交所原副总经理刘逖被开除,他4月份已经被抓,正式定罪有以影子股东入股多家拟上市公司;在企业发行上市等方面为他人谋取不正当利益;并非法收受财物,数额巨大,都跟IPO有关。金帝股份是上交所,浙江国祥是上交所,同益中还是上交所。应该不是巧合。巴菲特说:如果你看见厨房里有一只蟑螂,那里面就肯定不止有这一只。

再来看看令人迷惑的统计数据。

今年1-9月GDP增长5.2%,但投资仅增长3.1%,其中民间投资更下降0.6%。民间投资是民营资本对未来信心的表现。所以,这应该是解读为利好还是利空呢?

以下是历年的全国居民人均可支配收入及同比名义增速,疫情和房地产业下行的冲击对此无影响,你相信吗?

2017年,全国居民人均可支配收入25974元,增速7.3%;

2018年,全国居民人均可支配收入28228元,增速6.5%;

2019年,全国居民人均可支配收入30733元,增速8.9%;

2020年,全国居民人均可支配收入32189元,增速2.1%;

2021年,全国居民人均可支配收入35128元,增速9.1%;

2022年,全国居民人均可支配收入36883元,增速5.0%;

2023年1-9月,全国人均可支配收入为29398元,增速6.3%。

另一方面,截至2021年底,灵活就业人员已经达到2亿人。更多的、之前之后的数据,查不到。是没有统计,还是没有披露呢?

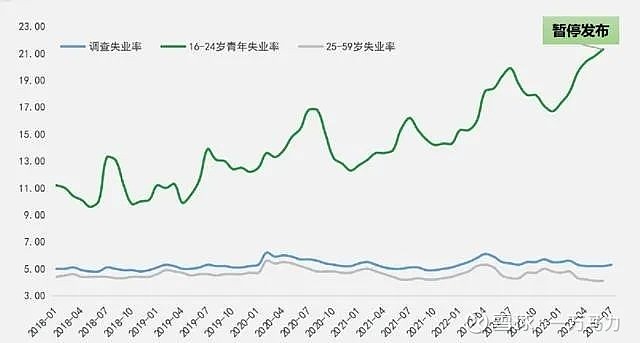

16-24岁青年失业率一路上行,然后就暂停发布。

我们很难对这些数据做出和谐一致的解读。

A股易跌难涨,根本原因并不是外来的打压,而是它本身的内在的种种混乱。

外资离场,并不是想恶意砸盘(谁会和自己的本金和利润过不去呢),而是因为你搞欺诈,他不玩了;

IPO高价滥发;

限售股通过转融通变相提前减持,锁定利润;

基金们的大幅亏损的业绩让基民们伤透了心,名星基金经理葛兰和蔡嵩松是典型案例;

王亚伟传出被调查。在他执掌华夏大盘精选基金的任期内,多次神准押中重组题材,令人费解,不得不怀疑是内幕交易。而转战私募后,他再也没有创造那些年公募的传奇了。

以前大家认为,A股最大的问题是散户太多,追涨杀跌,所以监管方就倡导去散户化,打压游资,实现机构化。可结果呢?机构们扶不上墙啊。

自相矛盾的经济数据让人难以信任。

A股已经是第51次保卫3000点了。根源并不是散户化,而是以上提到的种种因素。散户可不背这个锅。现在把这些都摊开来晒一晒也挺好,不破不立。大家讨论个明白,想想以后该怎么办,怎么进行一些实质化的改变和进步。

让子弹飞一会儿。也许,也许就会,否极泰来。