万科手里的资产计算是以获得的土地成本计算的,不是你文中表述的和市场房价相关,偷换概念,误导投资者。(合同负债是已经销售的数据,不会因为房价下跌而影响总资产)。

如果一个喊了10年“活下去”的公司最后没活下去,是个很黑色幽默的事。

这次大陆地产公司要真正接受教训了,

同样预售制的香港,

长实集体、新鸿基地产负债率均不超过 30%。

差不多绝大多数内地地产商,负债率都在 70% 以上,

也就是说,

都没有预计房价会出现 30% 以上的调整。

所以,其负债率普遍在 70% 以上。

而香港地产商的负债率下,

即便香港房价下跌 60%,

香港这几个地产商也可以好好活着。

$长实集团(01113)$ $新鸿基地产(00016)$

从目前问题房企的解决路线来看,

恒大进入法律求偿程序的,好像只有几百亿。

对应于 2 万亿的负债,

只有几个百分点。

估计这种问题的解决,

将是旷日持久的,

产业链上的 1 万多亿,

要全拿回来,几乎不可能。

和恒大类似的还有碧桂园、融创等,

都是万亿级别的负债。

要完全消化这些企业的影响,

估计没有三五年下不来。

好在银行系统提前布局,

目前银行的开发贷只有 12 万亿左右,

且有抵押,

风险不大。

银行稳定,系统性风险基本可以控制。

所以,对整个经济体来讲,

房地产危机存在风险隔断的较大机会。

$建设银行(SH601939)$ $贵州茅台(SH600519)$ $腾讯控股(00700)$

继续下跌 30%,几乎所有房企资不抵债。这是个严重的问题,房价如果继续下跌 30%,将会引发恐惧和抛售潮,越跌越没人买,恶性循环。

这对于资产来说将会是致命的。不需要别人做空,自己就把自己搞死了。我很好奇为何要刺破泡沫?刺破的好处是什么?出于什么目的?恐怕细思极恐。比口罩带来的伤害大太多。

哪能这么算?房价下跌影响的主要是资产负债表里面的存货项,投资性房产都影响不到,基本是以成本价入表。

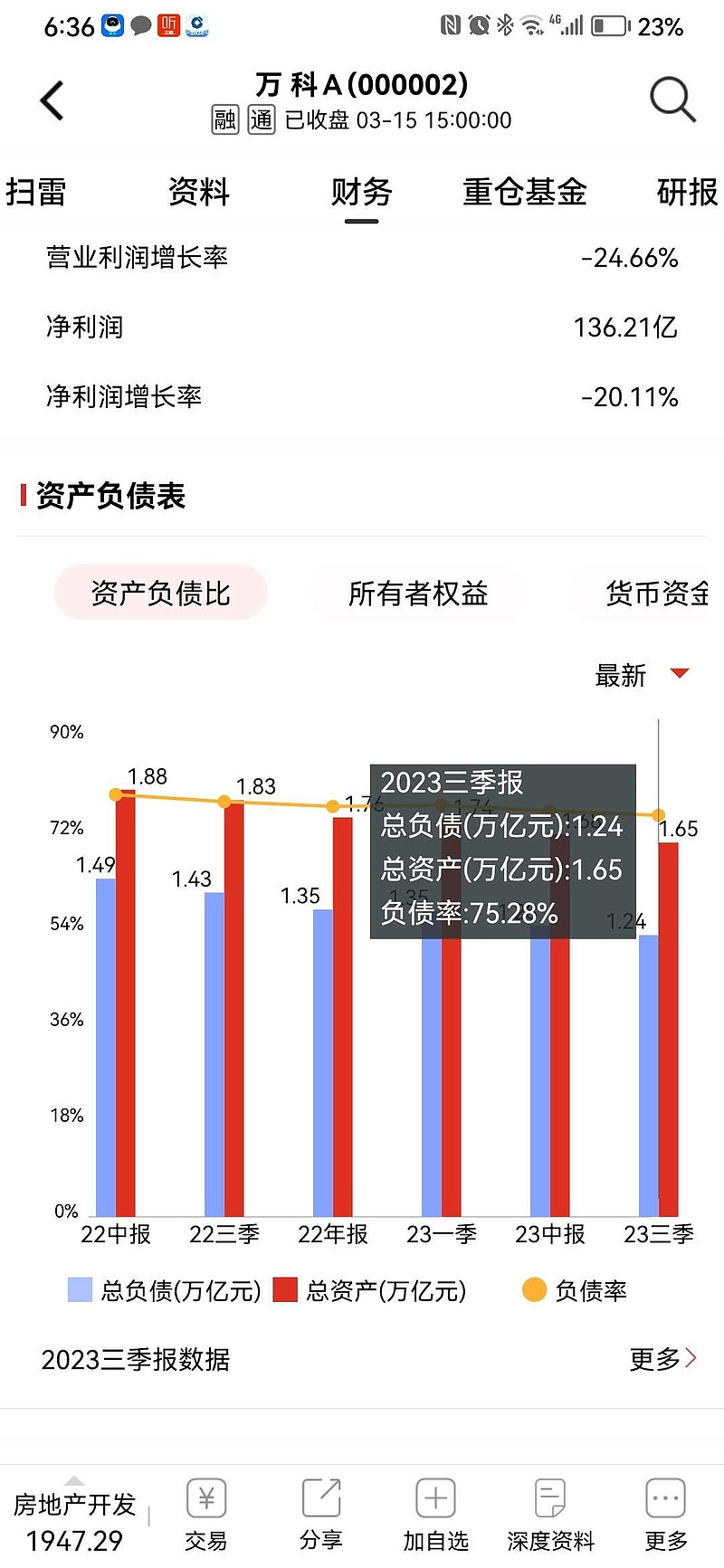

万科的账上的存货8200亿不到,下跌25%,受损会去到2000亿。

但是账上的1100亿左右的投资性房产应该可以重估,抵消一定的损失。

无形资产有100多亿,可能是还没有进入开发的土地,这个条目也会受到影响。

所以,黄奇帆关于房地产困境的对策有大问题。

他说,等房价调整三四十, 差不多法拍价水平, 考虑国家回购补充保障型住房。 这里的问题是, 内地地产商资产负债率大多数在 70% 以上, 房价跌三四十, 地产商差不多很多要资不抵债, 面临破产。 三四十的房价调整

现在二手房跌的多,和万科没直接关系。新房跌但,跌的不多,一边跌,但一边在卖也就是存货在下降。新房跌30%,那很困难,而且还是个过程。好比腾讯300跌倒200,我一直加仓,成本250,怎么可能还是300呢?而且你发杭州那是二手房,万科保利又不卖二手房。还有就是存货是成本记账。二手房和一手房不能混作一谈,下跌是个过程这个过程在出货。

我看大家把万科这几家公司的资产负债表的账目,

扣的很细,

其实没有必要。

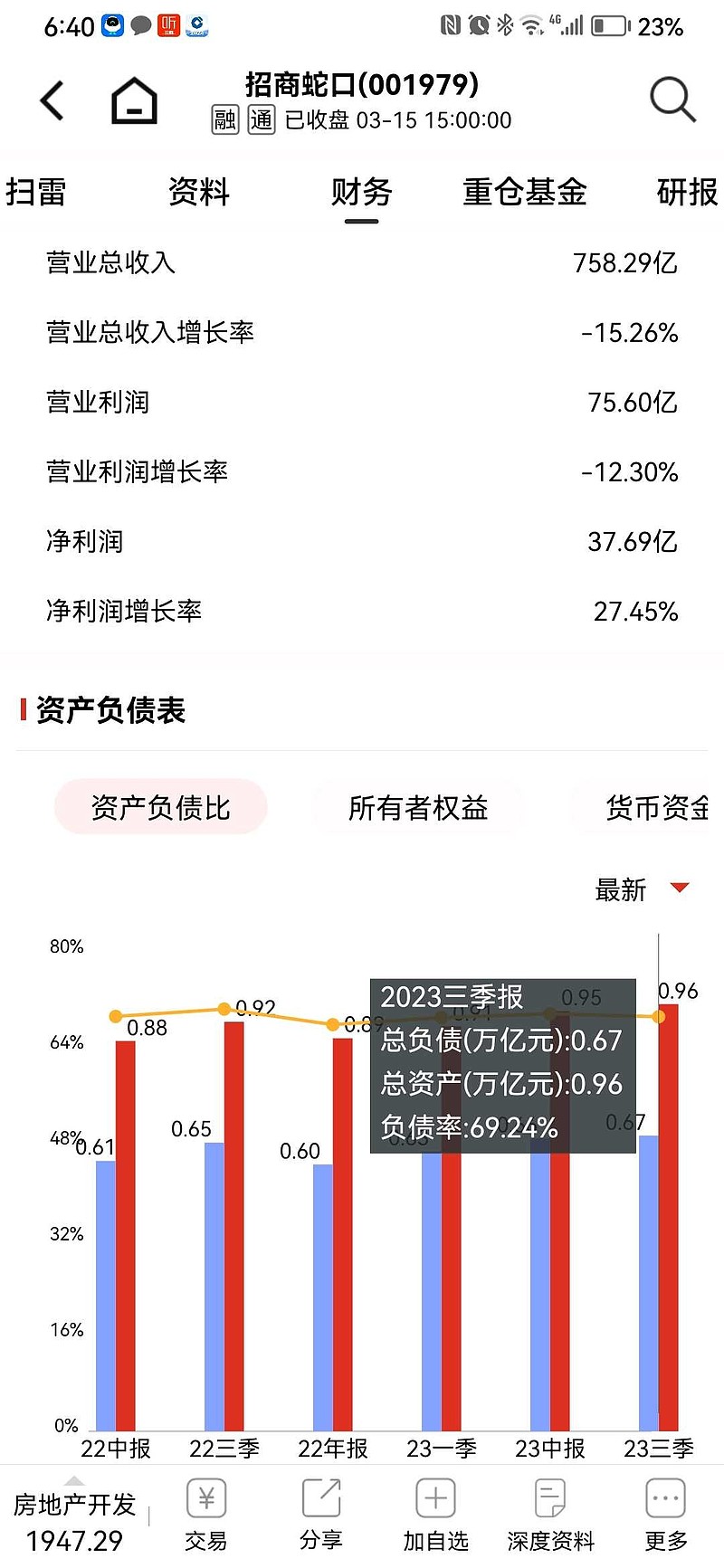

一个 70% 左右负债率的房企,

房价下跌 30% 就是致命的下跌。

本帖中间楼层里面比较了香港地产商的情况,

它们负债率普遍在 30% 以下。

可以扛住 70% 以下的房价调整。

$万科A(SZ000002)$ $新鸿基地产(00016)$

我有一个浅显的认知:房价如果能一直稳定的涨上去,手头大把钱的人还会去投资其他行业吗?尤其科技和医药公司,都承认对社会和个人的贡献很大,但是风投或者部分有钱人会投钱进去吗?不管是金钱永不眠还是投资永远在比较,他们肯定会投那个确定性高的,盈利稳定的标的吧。这个泡泡难道国家看不到吗?一旦破了用老美的话说都是纳税人买单,用国内很多人的想法表达肯定是国家在买单啊,可是最后的结果都是普通老百姓吃亏吧。长痛不如短痛,不破不立,该破就破吧。大浪淘沙,总有存活下来的,为啥非得万科活下来呢?再者万科破也是房地产业务破,还有物业这些服务业务呢啊。作为房地产持有者,我是支持房地产稳中有升的,但是不能高于银行利率的。